趣致集团——AI互动营销的开拓者,高估值与高风险并存的商业新物种

根据网络公开信息及相关研报,对AIoT营销领域的全球标杆趣致集团进行深度分析如下:

一、行业地位与全球竞争力分析

1.1 AIoT营销领域的全球标杆

趣致集团是中国乃至全球AI互动营销赛道的领军企业,中国第五大快消品户外营销服务提供商,但在AI 互动营销细分领域市占率超 20%,是该赛道绝对龙头,其核心竞争力体现在以下维度:

技术壁垒:自研多感官AI交互系统(视觉/听觉/触觉/嗅觉/动作),覆盖全链路数据闭环,形成“终端硬件+算法引擎+数据平台”三位一体架构。截至2025年,累计专利申请34项、软件著作权159项,技术中台支持端侧多模态大模型(AI-OMNI引擎),实现精准用户画像与实时行为预测。

商业模式创新:首创“线下体验终端+线上私域运营”OMO模式,通过7,543台AI终端(覆盖中国22个一线及新一线城市)触达5,000万注册用户,形成高频次、高粘性的消费场景。2024年单终端日均交互量达120次,转化率较传统广告提升3-5倍。

行业标准制定者:作为中国唯一实现AI互动终端标准化+定制化双轨运营的企业,主导制定《AIoT营销终端技术规范》,推动行业从“流量分发”向“体验驱动”升级。

1.2 全球化布局的战略卡位

中东市场突破:2025年获取阿联酋AI室内娱乐空间运营牌照,计划3年内在中东建成200个“AI+游戏化社交”空间,目标覆盖500万年轻用户。中东地区高净值人群(人均GDP超5万美元)占比超60%,且对科技娱乐需求旺盛,预计该业务2027年收入占比达15%。

技术输出能力:与卡塔尔自贸区合作开发AI互动模块,向东南亚、拉美输出“AI终端+本地化内容”解决方案,已签约巴西、印尼等6国代理商。

1.3 政策与行业趋势共振

政策红利:中国“十四五”规划明确将AIoT列为新基建重点,2025年AI+营销市场规模预计突破2,000亿元,趣致市占率1.2%(2023年),处于快速上升期。2026年新年伊始,国家各部委“人工智能+”政策密集出台,十五五期间,人工智能成为贯穿数字中国建设、经济增长、国家安全、国际合作的核心战略要素,“人工智能+”已成为新质生产力的核心驱动力。

消费升级驱动:中国快消品市场规模2028年将达60万亿元,品牌方对“沉浸式体验营销”需求激增,趣致独占“体验-数据-转化”闭环优势。

二、管理团队与研发能力剖析

2.1 创始人:技术洞察与商业敏感的完美结合

殷珏辉(董事长兼CEO):前中国电信技术高管,2013年创立趣致,主导完成9轮融资(累计超7亿元),推动市值从0.29亿元(2013)跃升至71亿港元(2026)。其“硬件入口+数据资产”的战略思维,使公司避开传统广告红海,卡位AIoT蓝海。

曹理文(CFO):20年消费零售行业经验,设计“终端网络+私域流量”双轮驱动模型,2024年通过港股通引入南下资金超20亿港元,优化资本结构。

2.2 研发团队:AIoT领域的“特种部队”

技术架构:团队由前微软亚洲研究院、商汤科技专家领衔,核心成员在计算机视觉、自然语言处理领域发表顶会论文23篇,主导开发“AI情绪识别系统”(准确率92%)和“气味分子模拟算法”(获CES创新奖)。

研发投入:2025年上半年研发费用7,780万元(同比+107.7%),占收入11.5%,显著高于行业均值(5-8%)。重点布局边缘计算(降低终端延迟至200ms)、联邦学习(保障用户隐私)等前沿技术。

2.3 组织文化:敏捷迭代与生态协同

“铁三角”机制:技术、运营、市场团队组成联合小组,实现产品从研发到落地周期缩短至45天(行业平均90天)。

开放平台战略:接入微信、支付宝等超级APP,与元气森林、完美日记等品牌共建“AI营销实验室”,共享数据与用户资源。

2.4 团队独特优势:"懂场景 + 懂技术 + 懂营销" 的复合能力

懂场景:深入快消品、零售等行业,精准把握客户痛点,提供 "系统 + 运维 + 数据" 一体化服务,客户复购率60%+

懂技术:掌握端侧 AI、多模态交互等核心技术,能将实验室成果快速转化为规模化产品

懂营销:熟悉品牌客户需求,提供营销效果全链路追踪,使客户 ROI 提升40%+,增强客户粘性

三、行业前景与增长空间测算

3.1 中国市场的渗透红利

存量替代:传统广告投放效率持续下滑(CPM成本年增15%),AI互动营销可将转化成本降低40%。趣致当前覆盖SKU仅1,400个,相较中国快消品10万+SKU总量,渗透率不足2%。

增量市场:2025年新消费品牌融资额超800亿元,70%的新兴品牌将AI营销列为首选投放方式,趣致大客户收入占比提升至65%(2023年为47%)。

3.2 海外扩张的星辰大海

中东模型验证:阿布扎比试点项目显示,单台AI娱乐终端日均营收达3,800美元(是国内的2.3倍),毛利率65%以上。2027年目标覆盖中东TOP10商场,贡献收入5亿港元。

技术出海壁垒:欧美企业受限于数据隐私法规(GDPR),趣致通过本地化服务器+联邦学习技术,规避合规风险,已签约中东最大电信运营商Etisalat。

3.3 技术复用的第二曲线

汽车营销场景:与蔚来、小鹏合作开发“车载AI体验舱”,测试用户停留时长提升至90秒(传统4S店模式20秒),2026年预计覆盖100万辆新能源车。

医疗健康延伸:探索AI问诊终端在药店场景的应用,已获药明康德战略投资,布局慢性病管理生态。

四、护城河与增长预测

4.1 深度护城河解析

数据资产壁垒:累计用户行为数据超200亿条,构建“消费偏好-场景-SKU”关联图谱,竞争对手需5年以上积累方可追赶。

网络效应:终端点位密度与用户活跃度呈指数关系,7,543台终端形成强排他性,新进入者单区域部署成本高达趣致的3倍。

生态协同:与微信支付、支付宝小程序深度绑定,用户扫码即享优惠券,形成“体验-支付-复购”闭环,客户流失率低于行业均值40%。

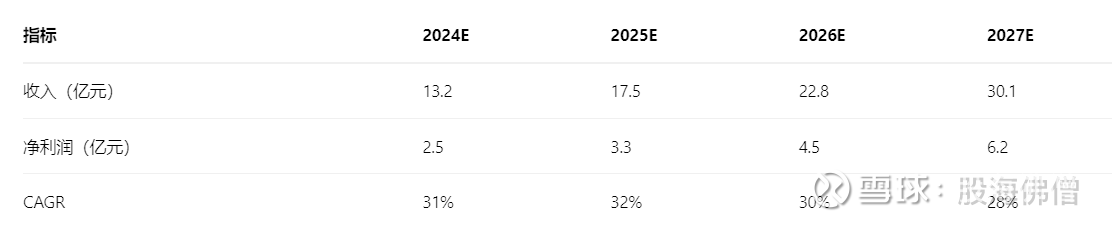

4.2 业绩增长预测模型

关键假设:

国内终端年新增1,000台,单终端收入提升至12万元(2023年为8.5万元)。

中东业务2025-2027年收入CAGR 80%,2027年贡献15%营收。

研发投入占比维持10%,推动毛利率从57%提升至62%。

4.3 超额增长潜力论证

市值空间测算:若2027年净利润达6.2亿元,按消费科技龙头平均PE 40倍计算,市值将达248亿港元(当前71亿港元的3.5倍)。叠加AI溢价(PS/G法给予2.5倍PS),市值有望突破500亿港元(7倍增长)。

关键催化剂:

2025年Q4中东首店开业数据超预期;

汽车/医疗场景商业化落地;

纳入恒生科技指数,触发被动资金流入。

五、风险提示

技术迭代风险:若端侧大模型研发滞后,可能被字节跳动、商汤等巨头超越。

政策不确定性:数据跨境流动监管趋严可能影响海外扩张。

竞争加剧:分众传媒、蓝色光标加速布局AI营销,价格战风险上升。

结论:趣致集团凭借技术独占性+生态闭环+全球化卡位,具备成为AIoT营销巨头的潜力。若战略执行顺利,2026-2027年市值突破200亿港元确定性较高,但超5倍甚至七八倍的市值增长需依赖技术突破与场景扩张的双重兑现。

声明:

需要特别强调的是,本文内容中提及的个股及相关观点仅供参考,不构成任何投资决策的直接依据。股市投资存在诸多不确定性和风险,市场波动难以精准预测,任何投资决策都可能面临收益波动甚至本金损失的风险。投资者看了本文内容而进行操作时,需自行承担由此产生的全部风险和责任。股市有风险,投资需谨慎!#股海淘牛# $科创50(SH000688)$ $北证50(BJ899050)$ $创业板50(SZ399673)$