火线解读存储芯片--股价已翻倍,是泡沫还是起点?

不知从哪天起,似乎就在周末,全网一起开腔:

存储芯片涨价了,断供了,订单爆发了……

然后再一看股价,已然接近翻倍!

而昨晚自媒体又集体鼓噪,今天开盘一看,直接顶板!

而不喜盲目跟风的投资者稍微看下财报和PE普遍惊掉下巴。

那么,存储芯片为何突然这么炙手可热。

是机会,还是泡沫? 今天就来讨论下:

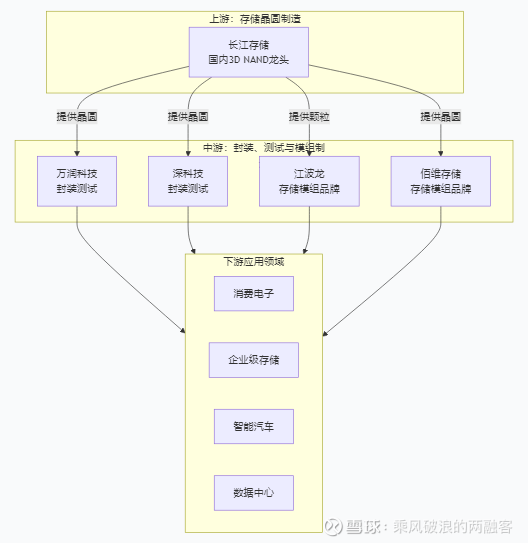

(为方便理解,大概制作了个脉络图。)

产业链角色与前景分析

基于上面的结构,我们来具体看看热门的这几家公司的经营前景,包括它们与长江存储的关系、产品力和市场预期。

万润科技:深度绑定的封装测试伙伴

其第一大股东为长江产业投资集团,与长江存储同属湖北国资体系。

业务上,它通过子公司长江万润为长江存储提供NAND封测服务,当前产能利用率已高达95%。

这意味着它与长江存储的协同效应非常直接。

在存储芯片的景气周期下,作为上游原厂的紧密合作伙伴,其封测业务的营收具备较强的确定性。

深科技是国内领先的存储芯片封测企业,公开信息显示它承接了长江存储128层及以上3D NAND的封测订单。

此外,它也被市场视为存储封测概念股以及HBM(高带宽内存)等先进封装需求的潜在受益者。

它的优势在于其独立的、专业的技术能力,不只服务单一客户,抗风险能力相对更强。

这两家公司都处于产业链的模组环节,它们从长江存储等原厂采购晶圆或颗粒,然后设计和制造成固态硬盘(SSD)等产品卖给消费者或企业。

江波龙与长江存储合作紧密,致态(ZHITAI)品牌的颗粒已占其消费级SSD采购量的约30%。

它通过收购巴西公司积极拓展海外市场,并且其自研的主控芯片也已实现大规模部署,这有助于提升其产品差异化和利润率。

佰维存储同样采购长江存储的晶圆,其eMMC/UFS模组的出货量增长迅速。

这类公司的前景高度依赖于品牌影响力、渠道能力和产品设计,在景气周期中业绩弹性较大。

如何理解当前市场

我们普遍感觉是股价已严重透支!

这个担忧非常必要。面对当前火爆的市场,理解背后的逻辑并保持谨慎同样重要。

“涨太多”的背后:行业超级周期与国产替代叙事

当前推动股价上涨的核心动力是存储芯片价格的全面上涨。

有观点认为,在AI算力需求的驱动下,我们可能正迎来一个从2025年持续至2027年的“前所未有的四年定价上行周期”。

与此同时,长江存储作为国产存储的旗帜,其完成股改被视为上市前奏,极大地激发了市场对整个国产存储产业链的热情。

这两大叙事共同作用,催生了强烈的市场预期。

保持一份清醒

这轮存储板块的上涨,一部分是基于基本面改善(如存储价格回升),但也有很大一部分是资金推动+国产替代情绪+AI热点叠加的估值抬升,部分个股短期涨幅超过100%,存在透支未来1~2年预期的可能。

结语

存储芯片是半导体产业的重要支柱,也是国家科技自立自强的关键领域。目前大涨的几家热门公司大多处于这一高景气赛道之中,但各自的商业模式、技术实力、客户结构差异较大,股价表现也已体现出市场对于“国产存储崛起”的乐观预期。

短期来看,确实需要警惕估值泡沫。

中长期要关注真正具备技术、市场、业绩支撑的真实价值。

后续相关公司财报兑现情况,这里将会持续追踪。

牛市的征途道阻且长!请相信,只有价值方可穿越牛熊。

关注博主乘风破浪、一路飞驰。

风险提示与免责声明:

本文内容是基于公开信息的梳理和分析,具有一定的滞后性和差错可能。仅供学习研讨,不构成投资意见。市场有风险,投资需谨慎。

$江波龙(SZ301308)$ $佰维存储(SH688525)$ $万润科技(SZ002654)$

每一次阅读,都是无声的陪伴;

每一个【点赞/在看】和【转发】,都是支持我继续前行的动力源泉。

感谢有你,我们下一篇见。