特斯拉供应商被11亿收购!业绩比浙江世宝还好,股价为何纹丝不动?

特斯拉供应商被11亿收购!业绩比浙江世宝还好,股价为何纹丝不动?

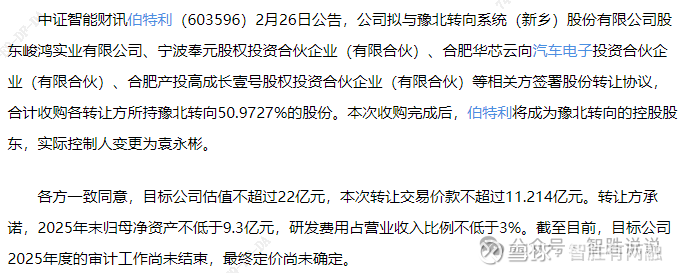

智胜说说 2026年3月2日 12:09 北京

网友戏称,该笔收购,堪称神来之笔,相当于仅用11亿却买来一个"浙江世宝"。

什么意思?

通俗些说,11亿买来200亿公司。

但股价当天却只涨1个点,一周后甚至继续走低。

这个无人驾驶收购案,暴露了当下市场的极端,着实让人哭笑不得。这可是花11亿现金,买来一个年营收32亿、净利润1.6亿的转向龙头啊。

集合竞价还涨停呢,收盘就涨了1.13%,今日更是越走越低。

对比一下你就懂了:

浙江世宝,市值200亿,收入规模也就跟豫北差不多,利润还不如它。

约等于伯特利用11亿,买来一个"浙江世宝"。

结果市场却纹丝不动。

到底是世宝有问题,还是伯特利有问题?还是说,现在的行情已经极端到让人看不懂了?

一、为什么说这是笔"捡漏"买卖?

先看硬数据。

豫北转向2024年营收30.3亿,2025年涨到31.8亿;净利润从1.23亿增至1.58亿,增速接近30%。这业绩,放在整个汽车零部件行业都算得上扎实。

更关键的是,豫北不是阿猫阿狗。它是国内转向系统的老牌劲旅,市占率约20%,客户名单里躺着特斯拉、福特、大众、日产这些外资巨头,国内的一汽、长安、比亚迪、吉利也都在用它的产品。

2023年,豫北还启动过IPO辅导,是个正经的拟上市企业。这意味着什么?财务规范、内控健全、没有历史包袱。伯特利拿过来就能并表,不用收拾烂摊子。

二、纯现金收购,这才是真底气

注意一个细节:这次是全现金收购,没发股票。

市场上最喜欢这种收购方式——总股本不变,直接并表增厚利润,PE立马下来。伯特利账上现金流充裕,资产负债率51%,流动比率1.88,速动比率1.6,完全吃得下这11亿。

唯一的风险是增加点商誉,但豫北是盈利资产,不是亏损包袱,商誉减值风险可控。

三、1+1能不能大于2?

伯特利之前一直被诟病业务太单一:制动是强项,但转向这块只有2022年收购的浙江万达,一年也就5个多亿收入,增速不到7%。

这次拿下豫北,直接补齐了转向短板。

更重要的是客户互补。

伯特利强项在国有中资品牌,豫北强项在特斯拉、福特这些外资。以后伯特利的制动可以卖给外资,豫北的转向可以卖给中资,双向打通,单车价值量直接翻倍。

线控转向是L3以上自动驾驶的标配,今年7月1日新国标正式实施,线控转向正式"放行"。伯特利从制动龙头,一跃成为"制动+转向"的线控底盘总龙头,这想象空间,够大了吧?

四、为什么市场不买账?

但今天的走势,确实让人心寒。

公告发布当日,早盘高开,一堆资金兑现跑路,硬生生把股价压回原地。这暴露了一个残酷现实:

现在的市场,已经被短线资金和量化玩僵了。

没有政策催化,单靠一个公司利好,根本拉不动板块。

资金都在做T+0,高开就是出货信号,谁跟你谈长期价值?

五、算笔账:到底贵不贵?

按券商预测,伯特利2026年净利润约17亿,对应现在PE约19倍。如果并表豫北,假设豫北2026年利润维持1.6亿,伯特利权益利润增加0.8亿,总利润约17.8亿,PE降至17.7倍。

这还没算协同效应,没算线控转向放量后的价值重估。

对比浙江世宝200亿市值、1.5亿利润,PE超过130倍。伯特利这17倍PE,到底是贵还是便宜?

结语

一年三倍者众,三年一倍者寡。

今天的1个点涨幅,不代表这笔收购不值。相反,它暴露的是市场短期的疯狂与长期的短视。

当量化资金在毫秒间收割波动,当散户追着热点满场跑,真正的大鱼,往往在水面平静时才能钓到。

祝各位:

手速快、心跳稳、账户红!

牛市的征途道阻且长!请相信,只有价值方可穿越牛熊。

关注博主乘风破浪、一路飞驰。

免责声明:

本文部分资料、数据等信息来源于互联网,存在一定差错和误读的可能。部分观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。投资有风险,理财需谨慎。如有转载引用内容未注明来源出处而侵犯知识产权或个人合法权益的作品,请与我们提示,将配合修正或删除。商业转载请联系作者获得授权,非商业转载请注明出处。