马克斯的SpaceX 估值狂飙8000亿:一场关于“太空基建”的豪赌,我们怎么做?

原文音频版

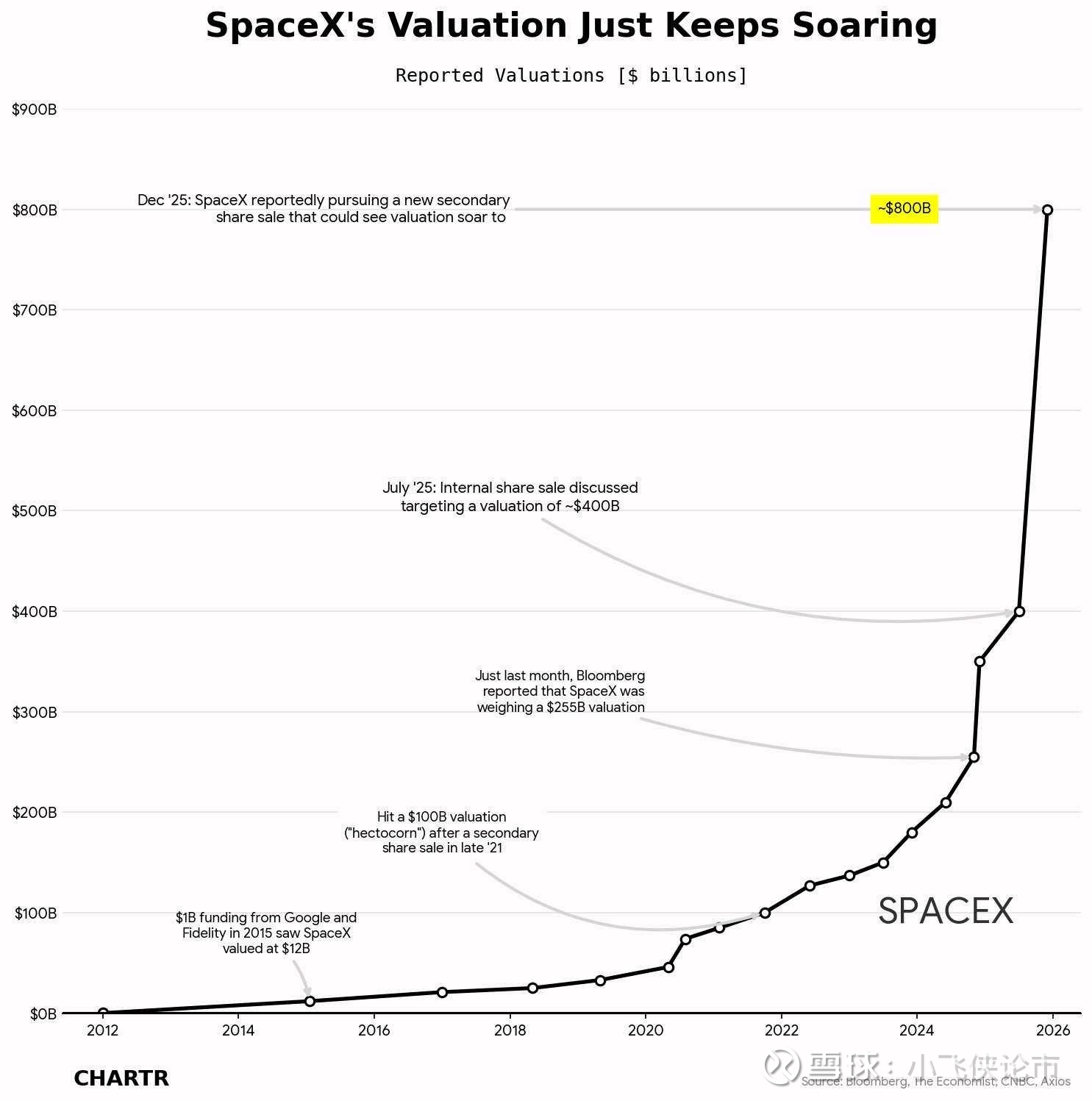

最近SpaceX要在二级市场出售股票,估值冲着8000亿美元去了。8000亿美金是什么概念?这是5.66万亿人民币,快赶上特斯拉的一半了,甚至要超过OpenAI。

这不仅仅是一个数字游戏,这更像是一声发令枪。它告诉我们:太空产业已经过了“讲故事”的阶段,进入了“拼基建、拼垄断、拼变现”的硬核时代。

作为一个在这个领域观察了很久的投资者,我想抛开那些晦涩的研报术语,用大白话跟你拆解一下:未来5-10年,这片星辰大海到底怎么玩?谁是下一个巨头?我们手里的钱该往哪放?

一 未来5-10年的图景:从“探索”到“基建”

首先,你得换个思维。以前我们觉得航天是“探索”,是插旗子。但未来十年,航天是“基建”,是像修高速公路、铺光纤一样的生意。

SpaceX之所以值钱,不是因为它能发火箭,而是因为它的Starlink(星链)。你看现在的数据,SpaceX一年的营收大概130-150亿美元,其中一大半是星链贡献的。这就像当年的铁路公司,赚钱的不是造火车的,而是拥有铁路网和收过路费的。

未来5-10年的三大趋势:

1. 发射成本白菜价:SpaceX的星舰(Starship)一旦彻底成熟,再加上其他竞争对手(如Rocket Lab的中子号、中国的朱雀三号等)跟进可回收技术,入轨成本会从每公斤几千美元降到几百甚至几十美元。这意味着,以前只有国家发得起的卫星,以后大学生创业都能发。

2. “端到端”是王道:单纯做火箭发射其实是个苦差事,毛利低、风险高。真正的巨头都是“全包圆”——我自己造卫星、自己发卫星、自己运营卫星网络卖数据。这就是所谓的“端到端(End-to-End)”模式。

3. 太空互联网与应用爆发:不管是手机直连卫星(Direct to Cell),还是太空制药、太空工厂,这些都会在未来几年从PPT变成现实。

二 瓶颈与问题:光鲜背后的冷水

别光看SpaceX吃肉,这行其实很难混。

1 SpaceX的“垄断阴影”:现在除了SpaceX的猎鹰9号,西方世界几乎没有第二款能大规模、高频次、稳定发射的商业火箭。这对客户来说不是好事,大家都在盼着“第二名”出现。

2 产能地狱:造一颗卫星容易,造一万颗很难。未来是巨型星座的时代,像Rocket Lab这样的公司正在拼命扩产,试图把卫星做成“流水线产品”,但这需要极高的工业整合能力。

3 技术延期是常态:航天这行,延期是家常便饭。比如Rocket Lab寄予厚望的中子号(Neutron)火箭,原本说2024、2025年发,现在看最新的口径,首飞大概率要推到2026年了。这中间的资金链压力,就是投资最大的风险。

三 深度拆解:谁是那个“老二”?——Rocket Lab (RKLB)

如果说SpaceX是太空界的苹果,那谁是安卓?

目前看,最有希望的就是 Rocket Lab

我为什么这么看好它?逻辑很简单:

1 它不仅仅是发火箭的:很多人以为RKLB就是个缩小版的SpaceX。错!你看它的财报,70%以上的收入其实来自“太空系统”业务(卖卫星零部件、软件、光伏板等)。即便它的火箭不发射,它依然在给别人的卫星供货。这是一家“铲子股”。

2 它是唯一跑出来的“幸存者”:过去几年,像Virgin Orbit、Astra这些同行要么破产要么退市,只有Rocket Lab的电子号(Electron)火箭做到了高频发射,2024年发射次数仅次于SpaceX和中国航天。

3 中子号(Neutron)的豪赌:这是RKLB未来股价翻倍的关键。这是一款对标猎鹰9号的中型可回收火箭。虽然现在延期到了2026年首飞,但它一旦成功,Rocket Lab就具备了部署自己星座的能力,商业闭环就完成了。

4 估值差:SpaceX估值8000亿,Rocket Lab现在市值才260多亿美金。只要它能做到SpaceX十分之一的成就,空间都巨大。

不过,中子号如果开发失败或者无限延期,RKLB的现金流会非常吃紧。而且它目前还在亏损,还没盈利。

四 中国的视角:举国体制下的商业突围

看完了美国,咱们回来看国内。中国商业航天的逻辑和美国不太一样。

咱们的特点是:国家队搭台,民企唱戏,再加上巨量的“GW星座”需求。

根据预测,2025年中国商业航天市场规模要突破2.8万亿。这里面的核心逻辑是“千帆星座”和“GW星座”这种万颗级别的卫星组网计划。

产业链重点环节拆解:

1. 火箭端(对标SpaceX):

现在的瓶颈是运力不足。谁能率先搞定液氧甲烷可回收火箭,谁就是中国的SpaceX。

关注蓝箭航天(朱雀三号)、中科宇航等非上市公司。A股这边,虽然没有纯正的整箭标的,但可以看航天电子(测控、电子系统)这种配套龙头。

2. 卫星制造端(对标Rocket Lab的太空系统):卫星得像造汽车一样造。核心标的:中国卫星(老牌国家队)、上海垣信(虽未上市,但产业链相关公司受益)。

3. 应用端:华测导航,海格通信:这些做北斗导航、卫星通信终端的公司,会最先吃到卫星组网的红利。

五 核心投资标的与总结(抄作业环节)

老实说,太空投资属于长坡厚雪,但中间全是坑。如果你想布局,我的建议是:还是$卫星ETF(SZ159206)$ 布局为主,个股风险较大。

美股(进攻型)

Rocket Lab (RKLB):目前的“全村希望”。逻辑是:Electron火箭现金牛 + 太空系统业务高增长 + Neutron火箭带来的爆发期权。它是最像早期SpaceX的公司,但要能忍受波动。

SpaceX(如果能买到二级市场份额,预估2026)那是核心资产,但门槛太高。

A股:

航天电子 (600879):国家队背景,无人机和航天电子配套,业绩相对稳,能吃到国家大工程的红利。

斯瑞新材 (688102):做火箭发动机喷管材料的,液氧甲烷火箭爆发,它必须得用,这就是典型的“卖铲子”逻辑。

中国卫通 (601698):坐拥卫星资源,未来星网落地的直接运营方。

看着SpaceX 8000亿的估值,别只顾着羡慕。这说明资金疯狂看好这个赛道。

未来5年,我们会看到第一批真正的“太空工厂”运行,会看到手机在荒漠里也能连上卫星看视频。对于我们投资者来说,要么去赌那个唯一的挑战者(Rocket Lab),要么就埋伏在那个必须要用的产业链环节(材料、电子)里。

别急着梭哈,但一定要在场。因为下一个大航海时代,船票已经开始卖了。$航天发展(SZ000547)$ #马斯克# $中国卫星(SH600118)$ #朱雀三号#