龙泉股份2024年财报解析:核心业务增长与潜在风险并存,海外布局应对关税挑战

龙泉股份2024年财报深度解析:核心业务增长与潜在风险并存,海外布局应对关税挑战

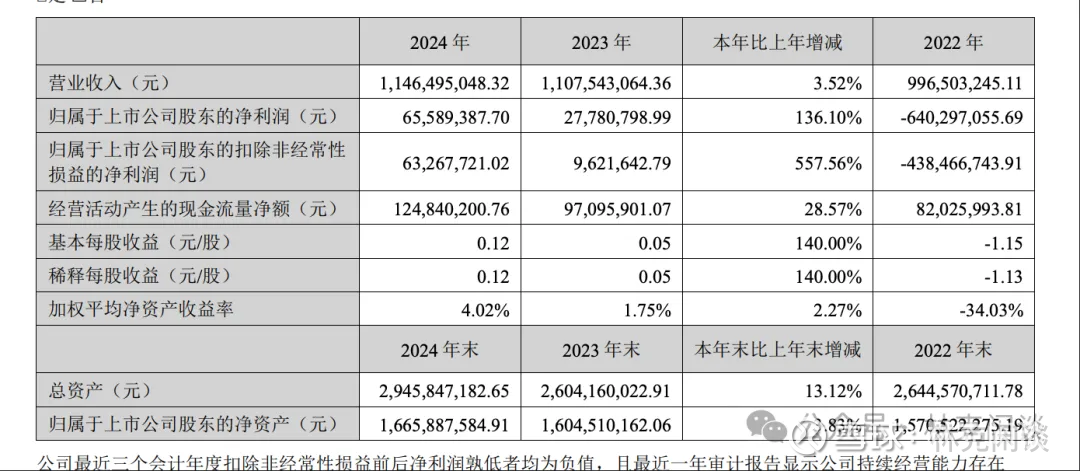

一、主营业务与财务表现

1. 主营业务构成龙泉股份主要从事预应力钢筒混凝土管(PCCP)及金属管件的生产与销售,产品广泛应用于长距离输水、石化、核电、电力等领域。2024年:

PCCP管道业务:营收9.71亿元(占比84.68%),同比增长11.05%,毛利率31.46%,是公司核心增长引擎。

金属管件业务:营收1.53亿元(占比13.33%),同比下降30.45%,毛利率23.52%,受核电、石化领域竞争力不足影响,成为业绩拖累项。

2. 财务数据

总营收:11.46亿元,同比增长3.52%。

净利润:6559万元,同比大增136.10%,主要得益于PCCP业务稳健增长及费用管控(三费同比下降13.66%)。

现金流:经营性现金流净额1.25亿元,同比增长28.57%,但应收账款达6.98亿元(占资产总额23.7%),需警惕回收风险。

负债情况:总负债12.81亿元,资产负债率43.5%,短期借款5.93亿元,长期借款1.97亿元,货币资金6.59亿元(覆盖短期负债74.3%),偿债压力可控但需关注流动性。

3. 分红与股息率2024年未派发现金红利,股息率为0%,主要因公司需保留资金用于业务扩张及债务偿还。

4. 业务扩张与风险

扩张:收购南通市电站阀门有限公司,延伸产业链至阀门领域。

风险点:金属管件业务持续下滑、应收账款高企(占利润比1063.56%)、行业竞争加剧、原材料价格波动。

二、A股同类公司对比

公司

核心业务

2024年营收(亿元)

净利润增速

市场份额

龙泉股份PCCP管道、金属管件11.46+136%输水管道细分龙头大禹节水水利工程建设28.32+15.2%西北地区领先韩建河山PCCP管道8.23+25%华北地区领先三峡水利电力供应、水利建设101.27+8.7%重庆区域龙头

龙泉股份优劣势:

优势:PCCP管道技术壁垒高,市场份额稳固;费用管控成效显著。

劣势:金属管件业务竞争力弱,依赖单一业务;应收账款周转率低于行业平均水平。

三、中美关税影响与应对

1. 关税影响龙泉股份出口业务集中于东南亚市场,美国业务占比不足5%,且以非核心产品为主。2024年美国“对等关税”政策未直接覆盖公司主要产品,因此关税风险可控。

2. 应对策略

海外布局:通过“直接出口”和“借船出海”模式拓展东南亚市场,降低对单一区域依赖。

供应链优化:与国内供应商深化合作,部分原材料实现国产化替代,抵消关税成本上升压力。

四、财报亮点与潜在风险

亮点:

PCCP业务逆势增长,毛利率提升至31.46%。

费用管控成效显著,三费占比下降至17.87%。

现金流改善,经营性现金流净额1.25亿元。

风险:

金属管件业务下滑趋势未止,需加快技术升级。

应收账款占资产比23.7%,坏账风险较高。

负债率43.5%,类现金资产覆盖流动负债能力有限(74.3%)。

五、总结与建议

担忧点:

业务结构失衡:金属管件业务萎缩可能拖累整体增速,需加速新产品研发。

应收账款风险:3年以上账龄占比超30%,需加强催收及坏账准备。

偿债压力:短期借款占现金比90%,需警惕利率波动及融资渠道收紧。

我每篇财报会从这些方面去分析,个人觉得如果买了这只股票看我这篇文章的财报大致基本上了解公司的当年基本情况及其未来的潜力。个人觉得还是想的比较全面的 如果欢迎大家也补仓一下

第一产品、主营业务主要是哪些,主营产品应用在哪些领域?

第二营收、总营收多少,总利润多少?总营收相对于过去一年是增加的还是减少的?哪些业务营收增加?哪些业务营收减少?如果利润增加,主要是哪些业务利润增加,增加多少?为什么增加?如果利润减少?哪些业务减少,为什么减少?

第三分红、是否有分红?如果分红,分红率占据2024年利润是多少,根据当前收盘价算一下股息率是多少?如果没有分红,为什么没有?

第四费用、公司开销三费多少?现金流怎么样?

第五债务、短期借款、长期借款,现金流是否支持每年利息支持

第六账户现金及其能否支撑所有债务、公司账户上面货币资金、交易性金融资产、银行承兑等类似及时变成现金有多少?货币资金是否有受限资金?负债率怎么样?类现金能否支撑所有的债务?

第七财报亮点、财报是否有亮点?如果有是什么?如果没有缺点是什么?

第八业务扩张、2024年业务扩张是否有?扩张的是什么,如果收缩了,收缩是哪些?

第九公司风险、2024年是否有重大的被起诉的风险?从财报解读一下应收账款怎么样?还有是否解读出公司是否存在其他什么风险?

第十竞争对手、列举一下在A股上市公司类似这样业务公司哪些?相对于他们的优势和劣势?

第十一总结和建议、总结、你从通篇财报看出分这家公司你有什么担忧的?

第十二、中美关税战的影响

这么多年以来我已经分析了300+以上的公司财报,如果有兴趣可以点这个查看更多财报