2025年8月23日:我就是你们说的待在白酒里躲牛市---周投资总结

一,本周市场概况

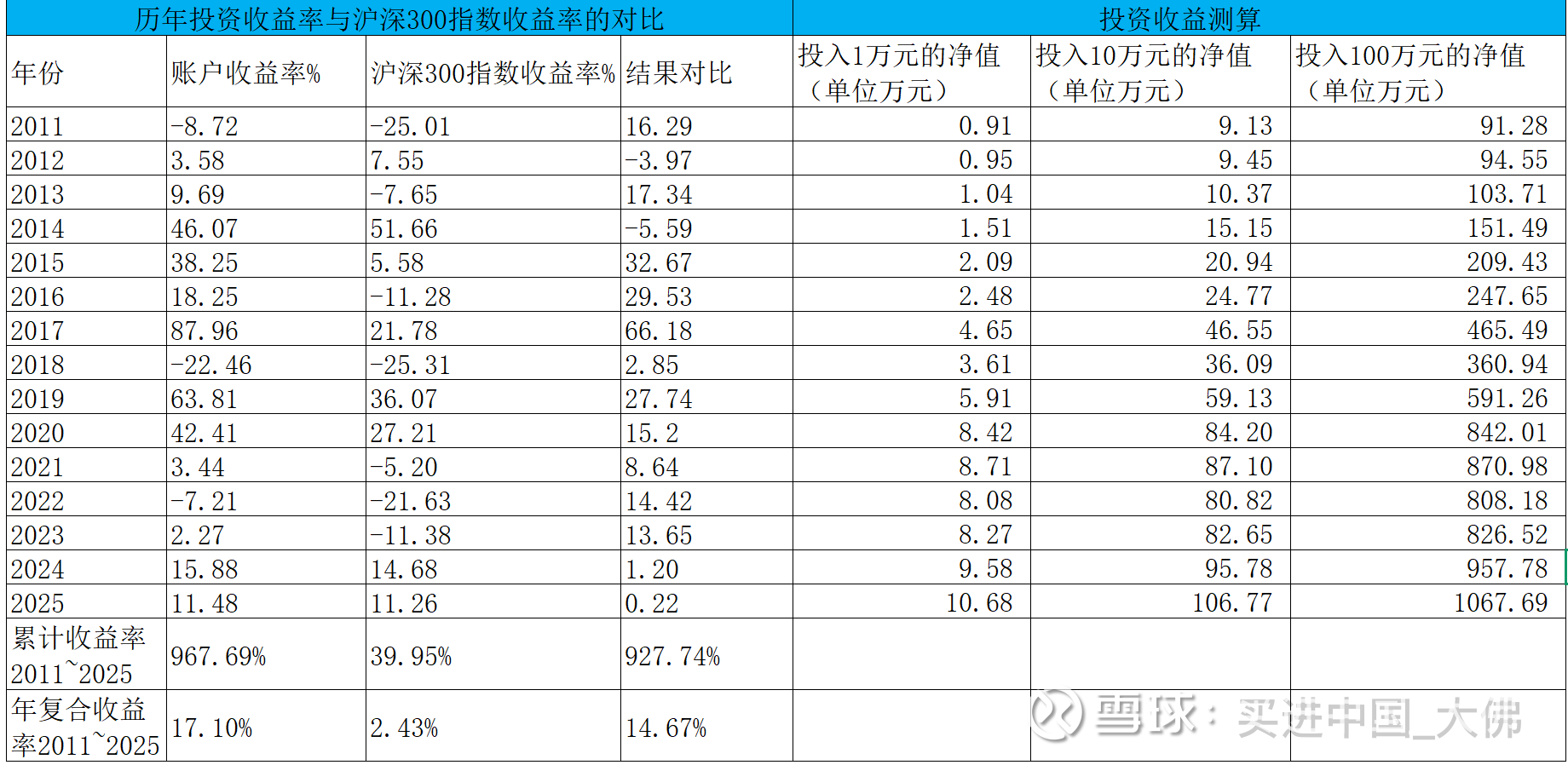

本周沪深300指收盘于4378,本年沪深300指数上涨11.26%。

二,本周操作

1,8月22日,以125.45元增持五粮液,以8.04元增持分众传媒;

三,持股动态

1,分众传媒

(1)公司2024年年度分红终于在8月22日到账,买完五粮液剩余的银子,继续加仓分众,此次分红不过33.2亿,不差银子的分众是大佛持股中最后一个完成2024年年度分红的个股,有同学说分众延迟派息是想在发行新股之后再派息,以较高价发行股份,但发行股份需要很多的法律法规程序履行,不是三两天就能搞定的事情,派息后,发行新股的售价相应降低,发行的股份相应增多,在持股东的利益有一定程度的受损,希望分众2025中报能再次慷慨分红,抚慰我们这些创伤的小心灵。其实,这都是短期的利益受损,长期来看,收购新潮,公司的优质点位资源迅速增长,公司在梯媒的话语权和定价权进一步提升,公司的护城河明显加固,这才是我们长期持有分众的底气所在。

2,中国平安

(1)略。

3,周大生

(1)公司8月20日公告,公司7月份有7家自营店开业,其中3家是高端业态国家宝藏店,去年同期开出了9家自营店,今年金价高位徘徊,加上整体大消费不景气,加盟商开店趋于谨慎,预计全年净开店将少于去年。

4,盈峰环境

(1)8月20日资讯,盈峰环境38台新能源环卫车交付仪式在郑州航空港区隆重举行。这批由盈峰环境与比亚迪强强联手打造的18吨纯电动高压清洗车正式“入列”!今年以来,盈峰新能源环卫装备大单不断,不管是国内市场,还是国际市场,盈峰新能源环卫装备迎来销售爆发年,市场份额高达32.6%,牢牢占据行业第一的位置。

(2)公司8月22日发布25H1财报,低于预期,财报要点如下:

①25H1营收64.6亿,同比小幅增长3.7%,实现扣非净利润3.54亿,同比减少7.3%。其中25Q2实现营收32.8亿,同比增长1.4%,扣非净利润1.8亿,同比减少7.1%,扣非净利润的增速低于营收的增速,主要原因:一是25Q2营业成本同比增长4.2%,高于营收的增幅,面临成本上涨的压力而很难转嫁到强势的客户;二是财务费用同比增长112%,远超营收的增速,不过财务费用整体数额不大,报告期公司有息负债51.76亿,有息负债率上涨至16.7%,而公司账上现金不过46.6亿。公司的三费控制的还不错,同比都是下降的,不然利润下降的更多。

②主要业务方面,25H1智能装备业务收入25.85亿,同比增长15%,位列行业第一,今年环卫装备业务大单不断,增长是预期中的,不过增幅还是低于预期。环卫装备销售6194辆,相比去年同期5617辆增长10.3%,新能源产品销量1847辆,相比去年同期816辆大幅增长126%,新能源环卫装备呈现井喷增长态势,预计未来2-3年仍将保持这一增长态势,新能源环卫装备销售数量占比29.8%,去年占比才14.5%,同比增加15.3个百分点,市场份额32.6%,同比提升6.1个百分点,稳居排名第一,持续引领行业发展,成为国内外新能源环卫装备的行业标杆;25H1环卫装备客单价41.73万元,去年同期客单价39.88万元,同比增长4.6%,主要是新能源环卫装备客单价高于传统环卫装备,新能源环卫装备销量占比提升所致。环卫装备业务毛利率27.34%,同比增长0.33个百分点,增长不多,主要是成本上涨所致。

环卫服务收入32.37亿,同比增长2.3%,增速大幅放缓,远低于预期,环卫服务25H1上半年新增年化合同额8.3亿,同比增长3%,行业排名仍然处于第二。公司目标是年化100亿,累计合同1000亿,目前看来很难达到,公司还需要加大环卫装备和环卫服务的捆绑销售,以环卫装备的优势持续扩大环卫服务的销售收入。环卫服务收入毛利率17.55%,同比下降1.73个百分点。

其他业务实现营收6.4亿,同比减少22%。

分市场来看,25H1,国内市场销售64.4亿,同比增长3.6%,占比99.7%,国外市场销售0.24亿,同比增长60%,不过国外市场占比还不到1个百分点,但增势喜人。今年以来,公司环卫装备出口捷报频出,6月25日资讯,盈峰环境与中国天楹达成深度合作,出口河内300台环卫装备,按照40万一台的客单价销售也应该是1.2亿,预计出口越南市场的大都是一些小型环卫装备。8月,盈峰出口阿曼16台垃圾压缩车;向蒙古国首都乌兰巴托出口91台环卫装备。

预计全年营收可达到136亿左右,扣非净利润4.7亿左右。当前市值238亿,动态市盈率51倍,估值不便宜。

③现金流方面,25H1经营活动现金流净额-16.9亿,同比减少825%,主要是本期融资租赁业务增加所致。账上货币资金及交易性金融资产46.6亿,短期借款和长期借款51.8亿,过着勒紧裤腰带的小日子,有息负债率16.7% ,同比提升3.5个百分点,尚无债务风险,不过账上现金已经不能覆盖有息负债。收现比96%,营收回流资金提升较多,24Q2应收账款周转天数175天,同比持平,环卫服务和环卫装备面对的是强势的甲方,收款虽慢,但坏账风险还是比较低的。目前国家集中整治车企的应收账款问题,希望对公司的回款有所帮助。

④盈利能力方面,24Q2毛利率21.9%,同比下降2.1个百分点,主要是成本增长所致。24Q2扣非净利率5.5%,同比减少0.6个百分点,净资产收益率仅2.2%。

⑤生意模式。盈峰环境的商业模式一般,这是我们反复强调的,赚的是苦逼钱,需要不断投入资本性支出,前些年资本性支出占营收的比率都超过10%,这些年资本性支出有所下降,22-24年资本性支出占营收比例呈现逐年下降的态势,预计今年资本性支出的占比不会超过5%,在朝好的方面发展。盈峰环境主要靠环卫装备和环卫服务的业务增长来实现利润,长期看,智能装备特别是新能源装备渗透率的提升,海外业务的快速发展,是未来增长的重点,新能源环卫装备不同于家用新能源小汽车,其受到政府财政预算的影响较大,当新能源环卫装备渗透率超过15%以后,环卫装备特别是新能源装备对传统装备的替换将会带来环卫装备业务稳定的增长,去年全国新能源环卫装备渗透率达到14%,今年新能源环卫装备即迎来了爆发式的增长,而甲方所在的位置决定了未来新能源环卫装备是各地的标配。环卫服务有点类似公用事业业务,目前仍然处于跑马圈地的阶段,但环卫服务业务目前的增长放缓太多,这与我们的预期偏差太多,与公司的目标偏差也较大,公司还需要在环卫服务方面增加投入,发挥公司在环卫装备业务的优势,赋能环卫服务业务。

5,大参林

(1)略。

6,洋河股份

(1)公司8月18日公布了25H1财报,财报拉胯是预期中的事情,基本最坏也不过如此,财报要点如下:

①营收和利润。25H1营收148亿,同比减少35%,其中25Q2营收37.3亿,同比减少44%,25H1扣非净利润42.3亿,同比减少47%,其中25Q2扣非净利润6.2亿,同比减少68%,营收和利润都出现了大幅负增长。我们调降全年扣非净利润,预计全年扣非净利润能达到55亿左右,相比去年下降18%。

②产品。分产品来看,25H1中高档酒类产品销售额126.7亿,占比86%,同比减少37%,低档酒销售额18.4亿,占比12%,同比减少27%,洋河不管是中高档产品还是低档产品,仍然面临较大的增长压力,中高端产品面临的压力更大,这与市场大环境有关系,也与整个行业增长困境有关,增长这么多年了,调整一下也是情理之中。当前洋河推出了高线光瓶酒,市场反馈积极,预计在50-100元价格带形成影响力,不过对洋河整体营收贡献相对较小。

③渠道。报告期,线下销售143亿,占比97%,线上销售2.2亿,占比仅3%,洋河还是依靠8000多家线下经销商实现销售覆盖,线上渠道拓展相对滞后。尽管公司近年来加大了对电商渠道的投入,但整体贡献度仍较低,这反映出公司在新零售渠道布局及线上运营能力方面仍有待加强。此外,经销商体系虽然庞大,但在渠道精细化管理和终端动销能力上仍有提升空间。面对行业整体增速放缓,洋河需加快调整节奏,优化产品结构,提升渠道效率,以应对市场竞争和消费需求变化带来的压力。

报告期省内经销商3010家,同比增加11家,省外经销商5599家,同比减少268家,整体经销商数量8609家,同比减少257家。其中省内营收71.2亿,同比减少26%,省外营收73.9亿,同比减少43%,省内营收下降幅度低于省外,省内大幅下降趋势有所遏制。

④产销存。面对渠道库存积压,市场需求放缓,再加上禁酒令的影响,公司生产趋于谨慎,报告期生产量4.9万吨,同比减少52%,明显高于销售的降幅,销售7.8万吨,同比减少32%,库存1.6万吨,同比减少34%。半成品含基酒库存量72.7万吨,同比去年69.1万吨,仅增长5.2%。

⑤盈利能力。报告期25Q2毛利率73.3%,同比下降0.4个百分点,主要是中高档酒降幅超过低端酒降幅,扣非净利率16.5%,同比下降12.1%,主要是25Q2销售费用同比仅下降37%,管理费用同比仅下降11.3%,降幅远低于营收和成本的降幅。25H1净资产收益率8.54%,同比下降5.67%。

⑥预收账款。25H1预收账款58.8亿,同比增长49%,未来2个季度基本都能转成营收,25H2的营收和利润预计要明显好于24H2,24H2扣非净利润亏损11亿,预计25H2盈利13亿,全年营收和利润预计回到2020年的水平。

⑦现金流。从2019年起,洋河Q2现金流一般为负,25Q2经营活动现金流净额-19.2亿,同比增加8.9亿,货币资金加交易性金融资产229亿,同比减少33亿,对于每年分红70亿仍然绰绰有余,洋河业绩虽然很差,但每年仍然能创造50多亿的高质量的净利润,账上又没有有息负债,我们对洋河不需要过份担心,这就跟种田一样,总会碰到收成不好的时候,我们需要做的就是陪伴洋河慢慢走出增长困境,何况洋河也没有亏待我们,2024-2026年,每股分红4.66元,当前仍有6.7%的高股息收益率,当前正是积累优质股权的时候。

7,五粮液

(1)本周有增持五粮液。大家开玩笑说,我们待在白酒里躲牛市。市场对白酒的预期普遍偏悲观。作为铁打的老二五粮液来说,浓香一哥的地位不容置疑。行业景气度短期不太好,但长期来看,白酒依然是非常好的赛道,具有极高的成瘾性消费特征,能给大家带来较高的情绪价值。五粮液上市以来,净利润复合增长率达到16.8%,股价复合增长率达到17.3%,股价上涨基本跟随净利润的增长。当前股息收益率4.57%,动态市盈率8倍,不过五粮液第1个季度的利润基本会占全年净利润的4成以上,预估五粮液2025年全年净利润330亿左右,则动态市盈率约15倍左右,估值还是很便宜的,现在上车没人跟你抢,安逸的很。

8,泸州老窖

(1)略。

四,账户情况

截至2025年8月22日的账户持仓明细,请查看公主号。

历年收益明细:

2025年账户累计收益率11.48%,目前跑赢沪深300指数0.22个百分点。长仓账户收益率11.12%,短仓账户收益率16.37%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2025年8月23日