2025年9月13日:投资最重要的是要知道“不能做什么”--周投资总结

一,本周市场概况

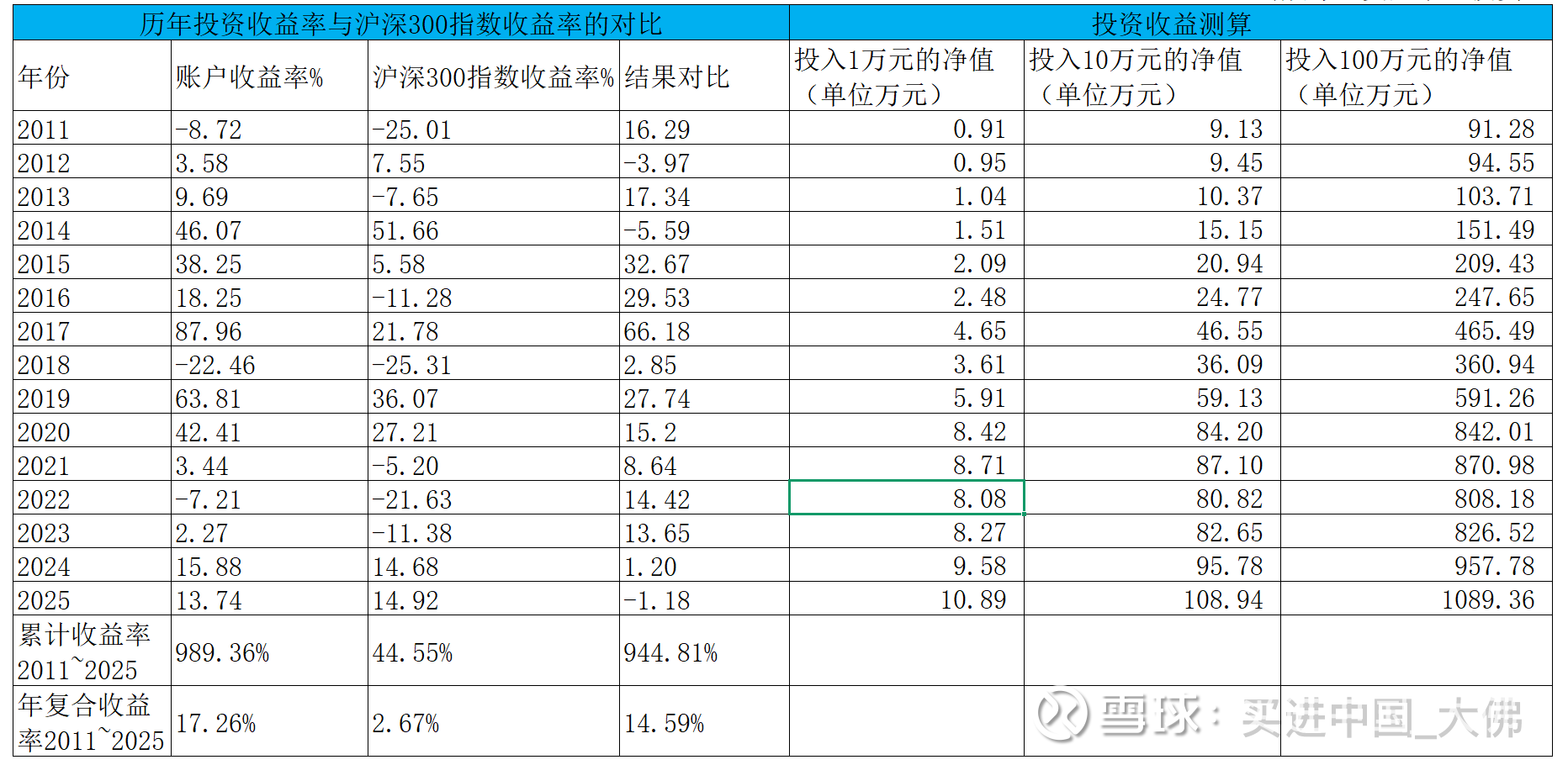

本周沪深300指收盘于4522,本年沪深300指数上涨14.92%。

二,本周操作

无;

三,持股动态

1,分众传媒

(1)略。

2,中国平安

(1)略。

3,周大生

(1)公司9月9日公告,公司作为甲方拟与乙方无忧传媒集团有限公司、丙方海南金生无忧文化产业投资中心(有限合伙)、丁方公司副董事长及副总经理周飞鸣先生共同投资设立合资公司,注册资本为人民币 5,000 万元。其中公司以货币方式出资人民币 2,250 万元,占注册资本的 45%;无忧传媒集团以货币出资人民币1,500 万元,占注册资本的 30%;海南金生无忧以货币出资人民币950 万元,占注册资本的 19%;周飞鸣先生以货币出资人民币 300 万元,占注册资本的6%。

黄金珠宝消费市场呈现“线上化、场景化、国际化”发展趋势,短视频和直播带货成为行业品牌突围的核心渠道。海南离岛免税政策持续放宽的契机催生“保税+零售”新业态;跨境电商在 RCEP 框架下快速发展,中国黄金珠宝品牌出海需求显著增长。政策层面,海南自贸港“零关税、低税率”政策为供应链整合提供便利。

无忧传媒集团是一家国内领先的新媒体流量营销 MCN 集团公司,其全资子公司杭州无忧传媒作为国内领先的新媒体流量营销 MCN 机构,汇聚多个现象级顶流达人,构建了短视频与直播深度融合、协同增效的内容生态矩阵,并成功打造“无忧之夜”文娱 IP,是具备顶尖的直播电商运营能力、强大的供应链整合能力、多元化商业模式以及内容创新能力等综合能力的专业互联网型经纪公司,通过深度链接抖音等主流平台,持续引领直播电商与短视频营销新生态。同时其海外业务覆盖 TikTok 等平台,为品牌出海奠定流量基础。

基于“流量+供应链”、“内容+产品”的互补逻辑,以海南为战略支点,合资公司,合作聚焦以下业务板块:

1、构建以周大生品牌矩阵为主的店播矩阵和内容矩阵,进一步扩大珠宝品牌店播的规模化效应。

2、围绕公司与乙方各自的重要 IP 资源,构建“达人矩阵+品牌供应链”直播生态,实施“直播引流+门店转化”模式。

3、依托乙方作为国内头部 MCN 机构所具备的 IP 打造、流量运营和内容创作优势,结合公司对黄金珠宝行业的深刻理解,共同孵化珠宝垂类达人。

4、依托海南离岛免税政策开拓大陆市场,建设海南离岛免税珠宝供应链中心;策划“国家宝藏×免税珠宝”主题营销活动,通过乙方内容矩阵传播,同步在海南离岛场景推出联名款产品;搭建“海南保税仓+大陆分拨”物流网络,实现离岛带货订单快速直达大陆消费者。

5、基于公司供应链体系与杭州无忧传媒跨境电商运营经验,搭建TikTok的全球珠宝跨境电商平台,进行“国家宝藏”文化 IP 的品牌故事传播;并在海南保税区建立跨境电商仓储中心,布局全球物流节点。

6、打造“黄金珠宝+内容”新零售模式,通过乙方达人短视频种草、直播互动,引流至公司线上商场及线下门店;落地“新营销”场景,在公司品牌门店嵌入 AR 珠宝文化互动装置。

7、打造珠宝文化消费综合体,融合乙方直播基地、周大生珠宝展馆及国家宝藏主题展区,策划“线下体验+线上直播”联动活动,形成“体验-消费-传播”闭环。

本次共同投资设立合资公司符合公司发展战略和长远利益,有利于公司通过“线上线下融合、境内境外联动”打造黄金珠宝产业新业态。

(众所周知,周大生线上业务做的风生水起,周大生的口号是线上业务再造一个周大生,25H1自营线上(电商)业务收入11.7亿元,占比25%,同比减少2%,其中镶嵌类产品营收0.8亿,同比减少15%,黄金产品7.4亿,黄金产品占比最大,线上业务前几年都是高速增长,今年受金价暴涨影响,线上线下业务增长乏力,但线上业务长期增长趋势不变,公司此次建立合资公司,通过与流量合作,想象空间巨大,出海业务,保税业务,线上流量反哺线下门店都将成为公司的增量业务,且合资公司的股东结构中,公司占比45%,周董儿子周飞鸣占比5%,合计占比51%,公司对合资公司有绝对的控制权,流量方股份占比也较高,有很高的动力推动公司线上线下,境内境外业务增长,预计未来5年,线上业务占比可能会超过线下业务。)

4,盈峰环境

(1)略。

5,大参林

(1)略。

6,洋河股份

(1)最近有球友提到:为什么洋河的年度经营性现金流近几年除了21年以外,都低于净利润?应收非常少,都是进了存货里面吗?

这确实是一个很好的问题,我看了一下,洋河2022-2024年这三年,净现比确实都低于100%,我觉得一是这几年洋河经营业绩确实不太好,洋河采取了更加激进的返利政策,主要体现在其他与经营活动相关支付的现金占比明显高于其他高端白酒企业。二是现金分红的影响。分红虽然是与筹资活动的现金流出,但会对经营活动现金流构成影响,比如企业为了实现大额分红,可能会压缩运营资金,如减少采购存货,进而影响经营活动现金流入。当然,折旧,摊销,存货,经营性应收应付,投资收益等都会影响净利润与经营活动现金流净额的差别,其实,我们看头部几个白酒企业,基本都存在这个问题,比如茅台,泸州老窖2022,2023年净现比也大幅低于100%,只有五粮液2022-2024年3年净现比均高于90%。当然,存货净增加也会消耗一定的现金流,毕竟当年生产的白酒没有在当年全部消耗掉,这也是公司的长远策略所在,比如洋河,有强大的基酒储存能力,通过加大储存老酒,进一步提高酒质,像今年推出的光瓶酒,每一滴都是三年陈酿老酒,一上市便引爆市场,成为今年的爆款光瓶酒。今年升级的第七代海之蓝,其基酒储存时间从第六代的“三年陈”升级为“3年+5年”组合,明显提高了酒质,打破了海之蓝广告酒,勾兑酒的不实传言,重拾市场对公司年销1亿瓶大单品的品质信心。

7,五粮液

(1)略。

8,泸州老窖

(1)公司9月9日公告,老窖集团通过集中竞价交易方式累计增持公司股份 2,345,250 股,占公司总股本的0.16%,增持金额约为 29,999.73 万元。本次增持计划实施完毕,本次增持计划划自2025 年3 月14日起6个月内,以增持专项贷款及自有资金通过集中竞价交易的方式增持公司股份,增持金额不低于 15,000 万元,不超过30,000 万元。

该说不说,这增持的节奏拿捏的真的是很精准,基本是也是顶格增持,算下来平均增持均价为127.92元/股,当前公司动态市盈率不到14倍,股息收益率超过4%,明显处于低估的位置,其实,我们看老窖自低点反弹已经接近50%,个人觉得去年的低点很难再回去了,而不管是业绩,销量还是酒价,大概率在明年上半年形成底部,股价往往先于业绩筑底完成,当然,在这期间,如果再打回去年的低点,也不错,我们能增持更多的股份,将来的回报可能更高,这么看,怎么都不亏。

四,账户情况

截至2025年9月12日的账户持仓明细,请查看公主号。

历年收益明细:

2025年账户累计收益率13.74%,目前跑输沪深300指数1.18个百分点。长仓账户收益率13.51%,短仓账户收益率16.86%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2025年9月13日