2025年12月6日:忍住不动,赢在未来---周投资总结

一,本周市场概况

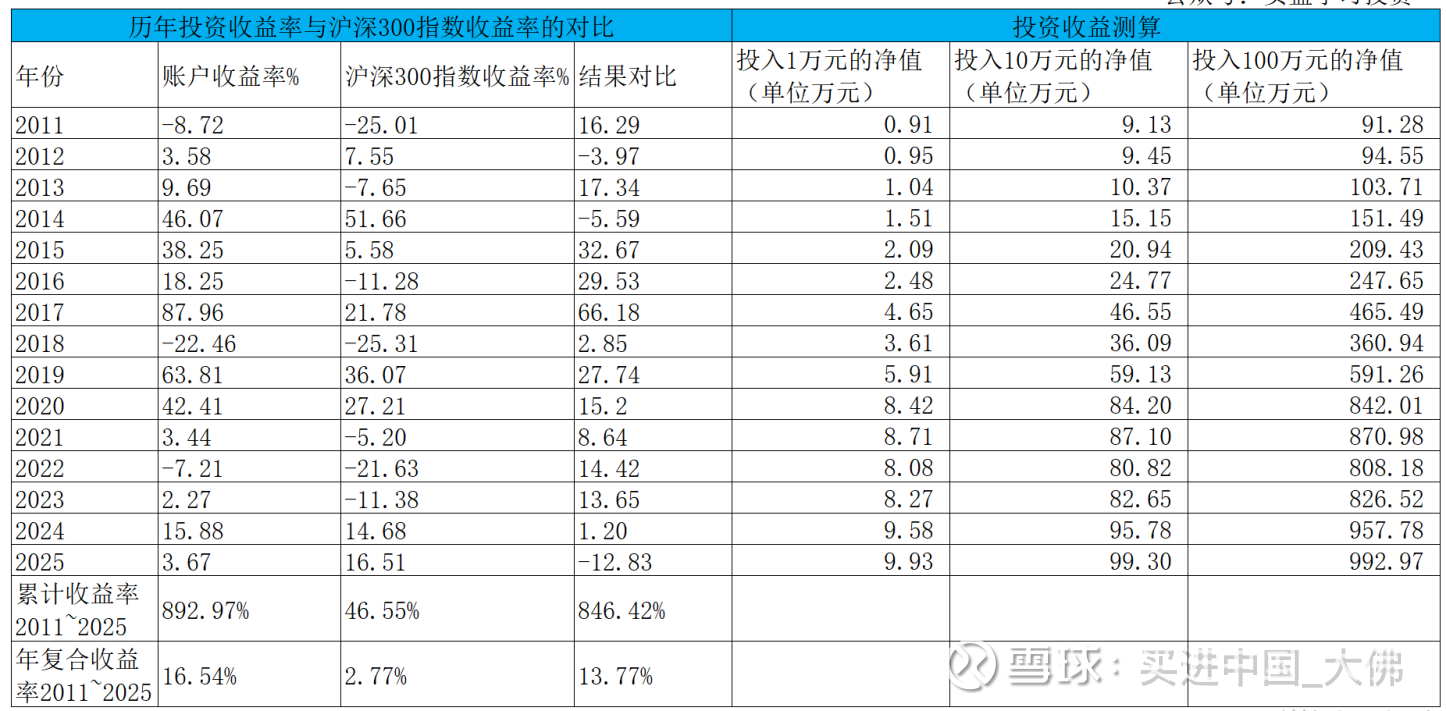

本周沪深300指收盘于4584.54,本年沪深300指数上涨16.51%。

二,本周操作

1,12月2日,以64.51元增持洋河股份。

三,持股动态

1,分众传媒

(1)当前梯媒市场格局中,分众和新潮占据超过80%以上的市场,其他如城市纵横,梯影传媒等占据约10%的市场份额,分众聚焦一二线城市核心写字楼和社区梯媒点位,新潮主要聚焦三四五线低线社区视频点位,其他城市纵横,梯影传媒则聚焦一些细分领域,两者合并,市场趋于垄断,反垄断机构肯定会引起关注,不过分众和新潮可能会向监管层提出,两者合并,是反内卷大势所趋,合并有利于结束内卷,提升效率,整合资源向低线城市及海外拓展,我们结合分众财报来看,分众2017年凭借150万台的点位,净利润已经做到60亿,目前300万台的点位,净利润还不到60亿,可见新潮对分众的定价权产生了很大的影响,新潮面对行业大哥分众的持续打压,日子也过得很艰难,2024年才勉强实现盈利,新潮背后的股东备受煎熬,他们都是乐见新潮并入分众的,如果两者成功合并,价格战终结,协同效应提升,定价权大大提升,营收和利润都将显著增长,分众到时候市值将出现显著的增长。我们上周提到,除境内市场外,预计境外市场也将面临反垄断审查,收购流程被拉长,这也是新潮张总预估收购最早将于2026年下半年完成的原因。

如果分众收购新潮失败,其实对分众的影响要远远小于对新潮的影响。短期来看,分众不用支出这83亿现金,且没有因收购而产生的商誉减值风险,而新潮就不一样,新潮将不得不继续与分众厮杀,新潮背后的股东退出之路被堵住,好不容易盈利的新潮将再次出现亏损。当然,双方再次打价格战,对分众的盈利能力也会产生不利影响,毕竟分众8年业绩都徘徊在60亿没有啥增长,长期来看,分众凭借优越的商业模式和强大的现金流创造能力,将逐渐蚕食新潮的市场份额,收购能快速结束纷争,但分众也不会惧怕厮杀,毕竟这么多年就是这么打过来的。

2,中国平安

(1)略。

3,周大生

(1)略。

4,盈峰环境

(1)略。

5,大参林

(1)略。

6,洋河股份

(1)本周有加仓洋河。近期资讯,据酒业家在调研中获悉,洋河股份江苏、江西、河南、广东等多地核心市场的经销商库存去化明显,相较今年高位普遍下降30%-60%,更有河南经销商表示在宴席市场拉动下“货已清完”,宴席市场对经销商去库存发挥了积极的作用。

洋河经销商此次库存下降背后是洋河公司不压货、与经销商利益捆绑,抓宴席消费场景的政策反馈。此次调研中,多位江苏经销商向酒业家表示,洋河并没有做“甩手掌柜”,而是通过深耕宴席和下沉市场,帮助商家卖货。据市场反馈,中秋后,洋河主导产品梦之蓝M6+、M3水晶版、海之蓝等批价稳中有升。在白酒板块普遍价格倒挂的当下,这种“量减价稳”的局面显得尤为稀缺。这一点从财报上也能得到映证,截至25Q3,洋河预收账款64亿,同比增长29%,环比增长9.3%,公司决心清理渠道的决心很大,经销商打款的积极性明显提高。但25Q3公司营收同比下降29%,净利润甚至出现亏损,公司控量保价的意图非常明显。

此外,洋河在2025年改革了渠道分配机制。洋河已构建起“固定返利+过程奖+综合评价奖励”的全新利润模式,将经销商的利益与产品的动销质量深度绑定,而非单纯考核打款额。随着各个市场渠道库存逐渐回归合理水位,库存“堰塞湖”现象或将在新一季度迎来改观。

从洋河历年的净利润情况来看,2024-2025年净利润调整的幅度超过以往任何年度,在上轮白酒行业调整比较剧烈的2013-2014年,净利润降幅分别为19%,10%,而2024,25年前三季度的净利润降幅高达33%,54%,随着洋河的渠道库存回归正常水平,洋河2026年业绩增长的概率是比较高的,洋河的品牌优势,产品优势和渠道优势还是很强大,未来10年,洋河的净利润有望达到150亿左右。

7,五粮液

(1)略。

8,泸州老窖

(1)略。

四,账户情况

截至2025年12月5日的账户持仓明细,可自行查阅。

历年收益明细:

2025年账户累计收益率3.67%,目前跑输沪深300指数12.83个百分点。长仓账户收益率3.23%,短仓账户收益率9.93%。目前短仓收益率暂时领先。

本周持股继续大幅下挫,白酒成为重灾区,主要是带头大哥飞天茅台市场批发价加速探底,当前25年飞天散装已下降到1545元,某多上甚至出现1399元的零售价,市场恐慌情绪蔓延,我们判断未来一年飞天批发价跌破1499元指导价是板上钉钉,而1169元出厂价也将大概率被击穿,目前茅台经销商也大面积亏损,虽说当前的批发价距离1169元的批发价还有很大距离,但茅台经销商大都需要搭配茅台系列酒进货,系列酒的亏损实际上蚕食了飞天茅台的利润,那也就拉高了经销商的盈亏成本线。后续我们可能会看到飞天茅台的价格会跌破茅台的股价,或者茅台股价与飞天市场批发价同时下跌,我个人认为1000元将成为飞天批发价和茅台股价坚实的底部区域。

带头大哥的市场批发价加速下跌,主要源于茅台的库存在于消费端,滞后于渠道端的库存清理,当前,消费端的库存涌向市场,这也是某多出现1399元低价的主要原因,而其他白酒大品牌像普五,国窖1573,他们的库存主要集中在渠道端,当前渠道库存清理的差不多了,市场批发价基本稳定在850元左右,不过飞天要是真的跌到1000元,普五,1573的市场批发价也将进一步下挫到700元左右甚至更低,毕竟1000元的飞天比850元的普五和1573香太多。

当前我们的策略是忍住不动,赢在未来。本周还加仓了洋河股份,表明我们对未来白酒的坚定看好。国家2035年的目标是人均GDP达到3万美元中等发达国家水平,相比目前人均1.4万美元的GDP,增长114%,对于拥有稀缺资源的茅台,五粮液,泸州老窖,洋河股份来说,未来10年营收实现同步GDP实现翻倍增长的难度并不是特别大,毕竟人们收入水平提高了,少喝酒,喝好酒成为共识。我们预测未来10年,20年,茅五泸洋会大概率存在,其现金流创造能力也将越来越好,对股东的分红回馈大概率稳定增长,白酒企业很简单,不是那么难搞懂,要敢于在市场下跌的态势下坚定持仓甚至逆向增仓,保持平和的心态,正确的面对市场的波动,未来获得合理的收益也是理所当然。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2025年12月6日