2026年1月10日:不苛求底部,底部只是后视镜---周投资总结

一,本周市场概况

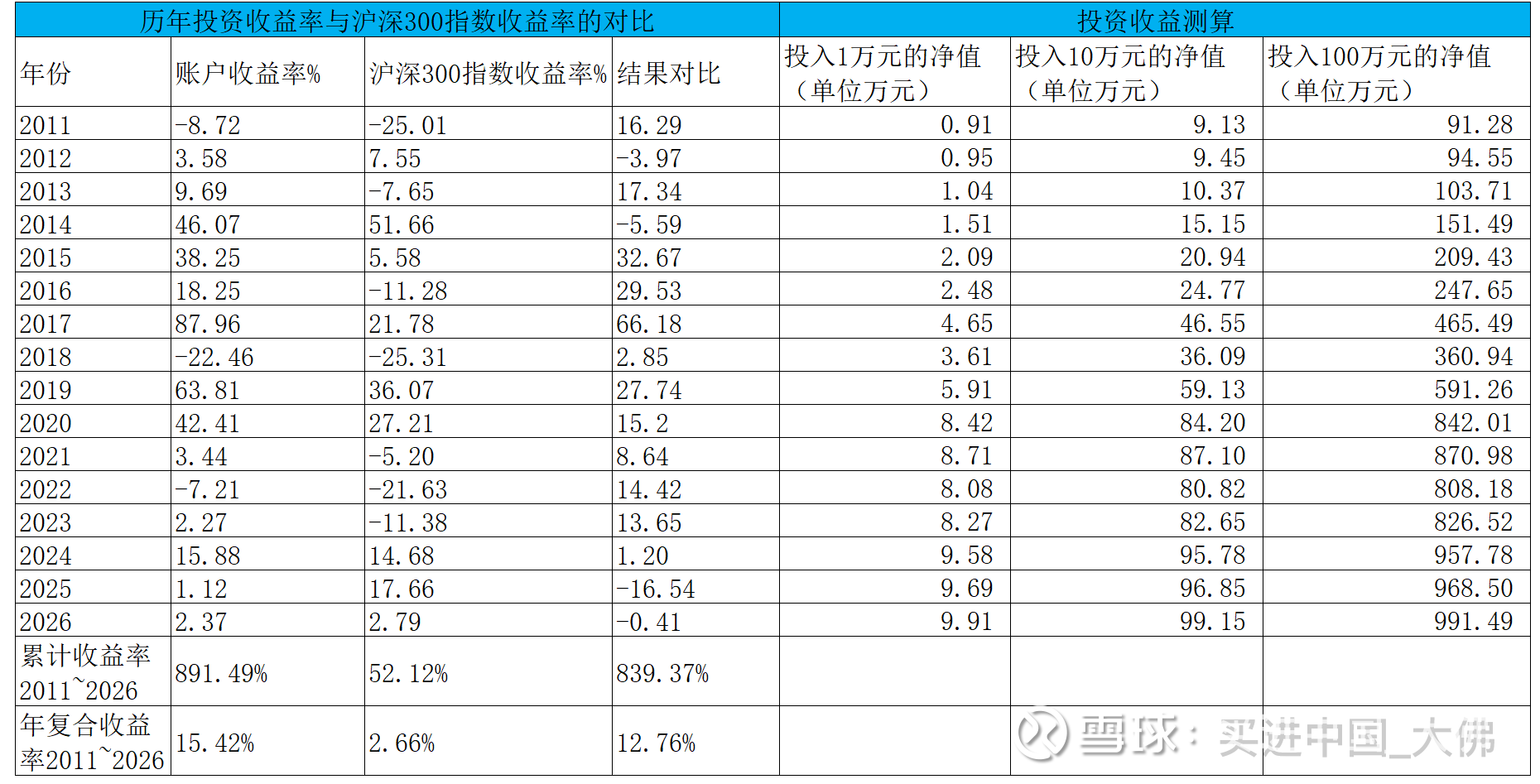

本周沪深300指收盘于4758.92,本年沪深300指数上涨2.79%。

二,本周操作

无;

三,持股动态

1,分众传媒

公司12月30日公告,公司与新潮少数股东庞升东等人签订《购买资产协议》,在协议条件满足之后,公司拟以现金5.06亿元支付庞升东等人持股新潮9.98%的股份,公司同时披露了新潮截至25Q3的财务报告,报告期,新潮实现盈利约1.2亿。

之前的收购协议交易作价是83亿,大部分以分众股份来收购,辅以少量现金,10%的股份估值约8.3亿,此次庞升东仅以5亿对价完成退出,相当于折价了3.3亿急求退出,根据最新发行股份购买新潮股权5.3元/股计算,8.3亿可以获得1.6亿分众股份,按目前分众股价7.71元计算,1.6亿股价值超过12亿,就算以增发后的除权价计算,至少也值10亿,相当于折半完成交易,预计庞升东方面急需资金处理其他业务,就像顾家家居低价卖掉所持股份给我们另外一家持股股东盈峰集团一样。交易尚未完成,股东都换了几拨。另外,因为此次收购新潮,涉及到反垄断审查,原计划去年底完成交易预计至少要延期至26Q2,少数股东也是失去了耐心,急于以现金套现。而其他大股东比如京东,百度,张继学则主要从长远考虑,期望获得分众的股份,并希望从分众的股份增值中获得更大利益。

2,中国平安

(1)略。

3,周大生

(1)略。

4,盈峰环境

(1)略。

5,大参林

(1)公司1月6日公告,截至2025年12月31日,累计有365,000 元“大参转债”转换为公司股份,占可转债发行总量的 0.0260%;累计转股数量6,414 股,累计转股占可转债转股前公司已发行股份总额 0.001%。截至 2025 年 12 月 31 日,公司尚未转股的可转债金额为1,404,635,000元,占可转债发行总量的 99.9740%。2025年第四季度新增转股172股。

公司于2020年10月22日发行此次可转换公司债券,发行总额14.05亿元,转股价从初始的83.85元/股,经过多轮增股,分红,当前的转股价已调整为17.35元/股,目前公司正股价18.38元股,有5.9%的获利空间,不过要是投资者从2020年开盘价140元就开始购入公司的可转换债券,当前的价格129.107/张,五年浮亏7.8%,投资者是没有动力转化成公司正股的,公司还需努力做好公司的业绩,做好市值管理。

6,洋河股份

(1)略。

7,五粮液

(1)略。

8,泸州老窖

(1)公司1月10日发布2025年中期利润分配方案公告,每股分红1.358元,与2024年中期分红金额一样,按相关规定,中期分红方案公布后,须在2个月内完成分红,也就是在3月10日之前分红就能到账,不过一般不需要这么久,24年中期分红方案公告日期是12月25日,实施日期是1月17日,也就是23天就实施完成,预计此次分红1月底2月初能实施完成,刚好临近春节假期,算是给大家派年前大红包了。

四,账户情况

截至2026年1月9日的账户持仓明细可自行查阅自留地。

历年收益明细:

2025年账户累计收益率2.37%,目前跑输沪深300指数0.41个百分点。长仓账户收益率2.31%,短仓账户收益率3.2%。目前短仓收益率暂时领先。

进入2026年以来,茅台率先举起挺价的大旗,茅台借助i茅台APP每天以1499元限量投放53度飞天茅台,茅台稀缺性再次显现,每天基本都是秒杀,致使茅台修改游戏规则,从每人每天限购12瓶改为每人每天限购6瓶。茅台这一步妙招,真是一举多得,一是茅台市场指导价1499元得以稳住,不然1499跌破,可能直逼1169出厂价;二是茅台2026年营收和利润将实现稳定增长,之前是茅台1169元批发给经销商,现在直接自己下场以1499元卖酒,每瓶飞天直接增加净利润330元,茅台业绩得以保障;三是稳定渠道,取消分销模式,简化渠道,增加对渠道的控制力,渠道低价抛货现象得到遏制;四是假货预计将大幅减少,现在官方直接卖酒,保真性大幅提升;五是对整个白酒行业是个好的预期,茅台批价稳住了,泸五的批价也会稳住,不然飞天真要是跌破1169元,普五可能进一步跌破800元,1573可能会跌到700元,目前来看批发价即将筑底完成。

当前主要白酒厂商自2025年年初即开始控货挺价,集中应对渠道库存问题,渠道库存从高峰约6个月降至目前约3个月内,高端酒去化接近完成,临近春节旺季,渠道库存将更趋良性,普通白酒库存预计在26Q2去化完成。

受消费环境和消费人群减少影响,加上渠道库存困局,规模以上白酒企业产量自2016年达到峰值1358万吨之后,已经连续9年下降,预计2025年白酒产量达到350-380万吨,大概率跌破36年前1989年的399万吨,但预计本轮产量也就是2026年产量调整不会低于2004年创下的312万吨产量低点,产量低点预计将于今年确定。

目前行业仍处于深度调整之中,25Q3除茅台,汾酒实现业绩正增长之外,其他白酒业绩大都大幅下降,甚至录得巨额亏损,市场对白酒行业整体非常悲观,中证白酒已经连续5年下跌,行业估值处于历史低位,行业龙头茅台也不过20倍的动态市盈率,五粮液和老窖甚至给出了15倍和12倍的估值,基金等机构对白酒的持仓降低到个位数,市场整体处于极点位置。

当然,我们做投资,我是不建议刻意去预测底部,因为没有人能够真正的预测准确,底部往往是多年后才能做出判断,这对我们投资毫无意义,只要这些优质股权的商业模式没有改变,价格足够低,处于底部区域,有可观的股息收益率,未来的潜在收益率能超过大多数其他行业,我们就可以开始重仓配置,在左侧,我们往往能买到足够多的股权,而等大家在右侧开始疯抢时,我们很难以较低的价格买到这些优质股权,最终的收益反而不理想。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

#突破4100点!沪指再刷十年新高# #白酒股持续走强,贵州茅台领涨# #两市成交额历史第5次突破3万亿#

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2026年1月10日