2026年1月24日:悲观者永远正确,乐观者永远前行---周投资总结

一,本周市场概况

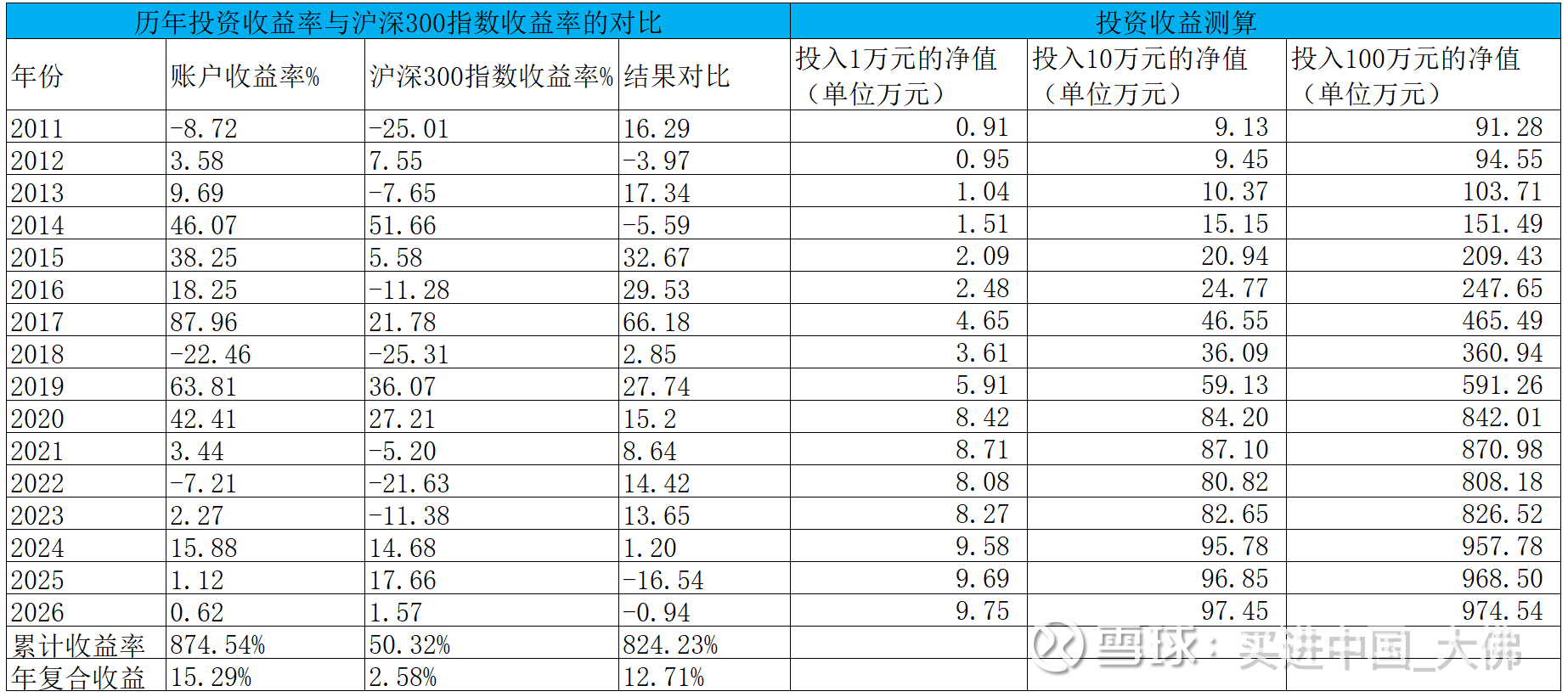

本周沪深300指收盘于4702.5,本年沪深300指数上涨1.57%。

二,本周操作

无;

三,持股动态

1,分众传媒

(1)近期有投资者向公司提问:目前全球乃至A股营销传媒板块把主营集中在互联网和游戏等平台合作,而分众传媒却77亿元收购浪潮传媒一家以楼宇广告为核心的传媒公司,让广大投资者大跌眼镜,整个板块都涨了,只有分众传媒下跌说明无论是中小散户还是机构投资者对此投资并购视为利空,作为投资者希望公司能开拓互联网平台,而不是重大投资重复投资在楼宇广告作为企业支柱。

公司简单回答,表示感谢。

(这位投资者问的问题实在让董秘无言以对,完全不懂公司的业务。分众从成立以来都是聚焦梯媒领域,收购新潮传媒完全可以实现1+1>2的效果,两家公司的点位分布,客户群体都有很强的互补性,收购完成以后能形成明显的协同效应。这位投资者让公司去开拓互联网市场,与腾讯,阿里,抖音去抢市场?那不是鸡蛋碰石头?分众这么多年在梯媒领域形成了强大的竞争优势,掌握了核心优质点位资源,新潮背后的京东,百度等大金主砸了巨额资金也没有撼动分众的领导地位,说明这个市场不是光有钱就能形成竞争优势的。新潮打了这么多年都很难实现盈利,2025年的小额盈利也不过是分众暂时休战,新潮才有喘息的机会,新潮背后的股东已经失去耐心,正所谓打不过就加入,新潮背后的金主希望加入分众,获得分众的股份,最终的获利才是最大的。其实我更希望分众能用现金收购新潮的股份,这样分众就不需要用低估的分众股份去完成收购,不过新潮张总及背后的金主不会同意以现金完成退出,他们看好分众的未来,期望与分众长期合作,长期才能获得最大的利益。)

(2)公司1月24日公告,公司联营公司数禾拟将以人民币 7.91 亿元的对价,通过境内定向减资及境外股权返还的形式,实现公司退出数禾的投资项目。截至目前,公司已与交易各方签署了《框架协议》并收到本次交易的首付款人民币 4.04 亿元。

分众同时发布计提长期股权投资资产减值准备的公告,金规2025 年10月1日正式施行9号文,9号文针对互联网助贷业务的资质审核、合作模式和风险分担机制等核心环节均提出了更为严格的监管要求,该监管要求直接对数禾核心经营领域产生不利影响,并且明显体现在其 2025 年四季度的经营业绩上,2025 年四季度数禾净亏损约 6.84 亿元,公司持有的54.97%数禾股权的账面值为 294,383.96 万元(未经审计),评估值 78,162.84 万元,评估减值216,221.12 万元,减值率 73.45%。基于上述评估结果,经公司与各方友好协商,公司将以人民币7.91 亿元的对价,完全退出数禾投资项目。 据此,2025 年公司拟计提长期股权投资减值准备 21.53 亿元。公司本次计提长期股权投资资产减值准备金额为人民币21.53 亿元,预计相应减少公司 2025 年度归属于上市公司股东的净利润人民币21.53 亿元,相应减少公司 2025 年末归属于上市公司的所有者权益人民币21.53 亿元。

(分众投资数禾总体还是赚钱的,只是没有卖在高光时刻,不过这是无法预测的,公司于 2016 年 3 月投资1亿元人民币以受让老股及增资的方式获得数禾70%的股份,数禾成为公司的控股子公司,公司于 2017 年11 月以1.2 亿元人民币转让数禾部分股权,自 2019年2月起至 2025年3月,数禾历经多轮融资、增发ESOP、回购等事项后,截至目前公司持有数禾的股份比例被动增加至54.97%,分众虽为公司大股东,但根据数禾公司章程约定,公司无法对其施加控制,数禾仍为公司的联营公司。目前数禾核心业务面临重大风险,公司以7.91亿实现退出,也是维护股东利益的正确做法,整体投资快10年,投资收益8.11亿,年复合投资收益率接近25%。

截至25Q3,公司账面长期股权投资34.03亿,其中数禾占据其中的33.2亿,此次减值后,公司基本没有对外长期股权投资,能更好的集中资源聚焦主业。当然,短期来看,公司25年净利润会减少21.53亿,那25年净利润将从我们之前预测的58亿减少至36亿左右,但这基本不涉及现金流出,还有一次性股权售出的资金流入,对公司的核心梯媒业务更是没有任何影响。长期来看,减值后的分众,股东权益减少21.5亿,公司的净资产收益率预计会超过40%,不过收购新潮后,由于并入新潮的资产,净资产收益率又会相应下降。)

2,中国平安

(1)略。

3,周大生

(1)略。

4,盈峰环境

(1)公司1月24日公告,截至2026年1月23日,公司第三期员工持股计划已通过二级市场购买的方式累计买入公司股票 35,927,798 股,占公司总股本的1.13%,成交均价约为6.73 元/股,成交总金额 241,811,001.30 元。

本次员工持股计划是不超过5亿元,目前已完成购买2.4亿,还有一半金额购买,公司此次员工持股计划是以市价购买,不是公司的福利股份,完全跟我们二级市场投资者一样以市价买进,这是真正意义上跟二级市场投资者坐在一条船船上。以前那些上市公司以极低价从库存股分配股权给员工的做法,员工完全没有成本支出,就算彩票一样,你免费给我,我当然笑纳,这种股权激励对员工的激励作用非常有限,更多的是员工福利。而盈峰的这次股权激励就不一样,员工是真的看好公司未来的发展,才会愿意用真金白银买入二级市场的股票,我们相信盈峰能为投资者带来满意的回报。

5,大参林

(1)略。

6,洋河股份

(1)公司1月24日公告,公司2025年净利润预估21.2-25.2亿,同比下降62-68%,公司解释的原因是白酒行业处于深度调整期,行业竞争格局深刻变革,存量竞争加剧背景下,公司受到市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,部分市场销售受阻,销量明显下降。面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入,对当期盈利能力产生较大影响。

(截至25Q3,公司前三季度净利润39.75亿,则25Q4净利润为-14.55-18.55亿,24Q4净利润-19.05亿,也就是25Q4亏损有所收窄,算是万般不幸中的一点小确幸。2025年公司主要工作是降低渠道库存,保障经销商合理利润,真正实施厂商共荣,因此,公司从年初就控货挺价,提升公司品牌力和品牌形象,面对中高端承压的情况下,公司推出高线光瓶酒,滴滴三年陈,得到了市场的认可,推出第七代海之蓝,提高产品品质,巩固公司百亿大单品基本盘。经过25年的深度调整,若渠道库存进入更合理的状态,主力产品批价企稳上升,加上新任管理层履职,经济复苏,以及国家对提升消费的共识,我们认为2026年公司会迎来弱复苏的良好开局。)

(2)公司1月24日发布未来3年新的分红规划公告,公告中提到,在满足《公司章程》利润分配政策的前提下,2025年度-2027年度,公司每年度现金分红总额不低于当年实现归属于上市公司股东净利润的100%。现金分红具体方案由公司董事会拟定,经公司股东会审议通过后实施。

而公司在2024年8月30日的未来三年公告中提到,在满足《公司章程》利润分配政策的前提下,2024年度-2026年度, 公司每年度的现金分红总额不低于当年实现归属于上市公司股东净利润 的70%且不低于人民币70亿元(含税)。现金分红具体方案由公司董事会拟定,经公司股东大会审议通过后实施。

(洋河的这份公告算是炸锅了,投资者个个义愤填膺,我个人也感觉洋河有失诚信,前一份保底70亿的分红没有了,洋河唯一可以称道的股息收益率大幅下降,即使按照25亿的利润分配,股息收益率也只有2.7%,投资洋河的吸引力大大降低。难怪周五下午洋河股价突然跳水,相关部门利用大数据完全可以查询一下这个时段的交易数据,严打内幕交易应该落在实处。

不过,冷静下来,我们仔细分析一下,洋河2025年的净利润最多也才25亿,你让它拿出70亿的现金进行分红,对洋河来说,也是非常困难。这严重不符合《公司章程》中关于利润分配需兼顾公司可持续发展的原则。不过一个公司的信誉是至关重要的,虽然2024年当时的管理层可能误判了当今的严峻局势,他也付出了下课的严重代价。考虑到公司截至25Q3还有400多亿的未分配利润,公司应该严守公告承诺,努力完成2025-2026年的分红承诺。

公司当下的管理层,做出这一决定有其合理性,总体而言,这次分红政策的调整,显示当前管理层不为过往管理层判断失误而背锅,也是公司面对现实经营困境的被动修正,而非主观恶意的违约。对于股东而言,相比于纠结于一个已无法兑现的数字承诺,更应关注公司业绩何时能企稳回升,因为这才是未来可持续分红的根本来源。)

7,五粮液

(1)略。

8,泸州老窖

(1)公司1月24日发布2025年中期分红实施公告,每股分红1.358元,股权登记日1月29日,除权除息日1月30日,这与我们之前判断1月底2月初实施分红的预估是差不多的。截至25Q3,公司账上货币现金317亿,本轮分红20亿,对老窖来说问题不大,况且,老窖2025年的经营情况要远远好于洋河,国窖1573的批发价甚至高于普五,业绩相对坚挺,预估老窖2025年实现净利润约120亿左右,老窖2024-2026 年度的股东分红回报规划是:公司每年度现金分红总额占当年归属于上市公司股东净利润的比例分别不低于65%、70%、75%,且均不低于人民 币 85 亿元(含税)。老窖的经营状况和财务实力,完全有能力实现这一分红承诺。

四,账户情况

截至2026年1月23日的账户持仓明细可自行查阅。

历年收益明细:

2026年账户累计收益率0.62%,目前跑输沪深300指数0.94个百分点。长仓账户收益率0.71%,短仓账户收益率-0.55%。目前长仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

我们在1月10日的周报提到,受消费环境和消费人群减少影响,加上渠道库存困局,规模以上白酒企业产量自2016年达到峰值1358万吨之后,已经连续9年下降,预计2025年白酒产量达到350-380万吨,大概率跌破36年前1989年的399万吨,根据最新统计数据,2025年白酒累计产量354.9万吨,相比2024年下降14.4%,2024年产量相比2023年下降7.7%,2025年产量有加速下降的趋势,但预计本轮产量低点也就是2026年产量调整不会低于2004年创下的312万吨产量低点,预计2026年产量下降5-8%即327-337万吨,并成为本轮调整的低点,白酒产量底部确定性提升明显,后续白酒产量预计将缓慢复苏。

实际上,高端白酒产能非常有限,2024年数据,茅台酒产量约5.63万吨,五粮液普五产量约4.3万吨,国窖1573约3万吨,三个加起来还不到13万吨,占2024年白酒产量414.5万吨的的3%,如果这三大高端白酒都控量挺价,市场上流通的高端白酒存量将快速减少,只要消费稍微企稳,高端白酒就能重回增长,即使再调整2,3年,这几家白酒公司账上都趴着巨额现金,又没什么负债,照样给股东分红,况且每年都赚过百亿的实打实利润,不知道大家在担心什么,只要大家相信国运,相信大家的收入水平会稳定增长,对于能带来情绪价值的高端白酒就能摆上酒桌,高端白酒的好日子还在后面,不说了,有闲钱我还会继续买进。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

#如何分析公司# #年报解读# #洋河股份修订分红回报规划#

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2026年1月24日