2026年2月14日:投资需要持续学习,才能一马当先---周投资总结

一,本周市场概况

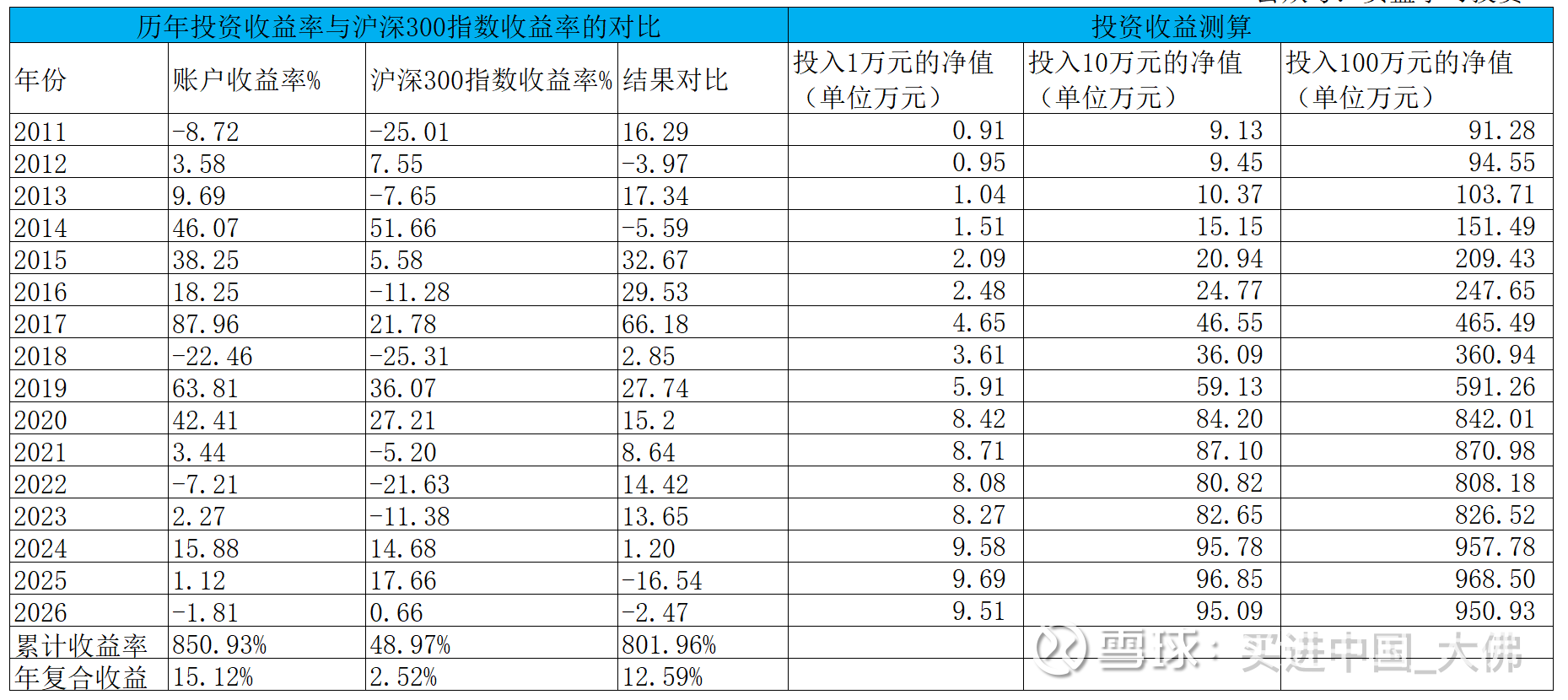

本周沪深300指收盘于4660.41,本年沪深300指数上涨0.66%。

二,本周操作

1,无;

三,持股动态

1,分众传媒

(1)1月15日,分众传媒正式推出分众智投产品,目标剑指本地中小客群,依托AI赋能和大数据体系,助力本地商户突破增长瓶颈。

当前分众占据一二线核心城市的核心点位资源,具备高触达,高关注,高频次,高完播的四高优势,而分众智投的发布,使得分众向可精准,可归因,可互动,可优化的四可智能化平台进阶。

分众智投的本质,是把原来只能卖给大品牌的“品牌曝光”,做成了中小企业也能按效果付费的“数字化解决方案”,实现品效合一,这也将拓宽分众业务增长的想象空间,分众将从存量大客户资源向海量的中小客户渗透。

未来3年,中小企业营收增速预计会显著高于分众整体增速(比如整体+7%~10%,这块可能+20%~30%)。分众其实一直想跑通中小客户群体赛道,但一直没有做出成绩,未来三年如果分众的财务报表出现本地客户数据或者中小客户营收,并推出代理商saas工具独立品牌,开始收取SaaS年费,说明代理体系已从“销售管理”升级为“产品化运营”——这是这套系统跑通的确定性信号。反之,如果公司在财报分析会议上说这一业务模式还在探索中,那就基本还没有跑通。

这套体系一旦跑通,分众的估值逻辑将从“媒体公司”估值(PE 15-20倍)切换到“产业互联网平台”估值(PE 25-30倍),分众传媒的市值也将水涨船高。

2,中国平安

(1)略。

3,周大生

(1)公司2月10日公告,周大生1月开出3家自营店,全部是国家宝藏店业态,其中北京和杭州的单店投资额已经是2000万级别,相比上月投资额翻倍,国家宝藏业态在2024年投资额基本都是500-800万,12月还是1000万级,这个月就变成了2000万级,当前周大生明显加大了对国家宝藏业态的投资力度。

周大生加大对国家宝藏的投资,显示公司从产品驱动转向以品牌和体验驱动的战略意图。以前的增长模式是以拓店为基础,通过扩大销售网点,完成铺货及销售,国家宝藏打造的是高端品牌形象及文化体验中心,其目的是建立品牌护城河,摆脱价格战泥潭。

国家宝藏大都在高端商圈开店,其客群不是之前的大众消费市场,而是一线城市的高净值人群,其目的是提高客群质量,获得更高利润。从向大众销售标准化珠宝产品,转向赋予产品文化,国潮IP属性,打造可传承的国宝饰品,大大地提升了产品附加值。

当前,国风国潮已成为明确的消费趋势,拥有央视权威IP“国家宝藏”背书的周大生,此时加大投入是顺势而为,有利于提升周大生整体的品牌形象,带动其他系列产品的销售。

周大生重注押到国家宝藏业态,特别是打造高投资旗舰店,是一次从“卖黄金”到“卖国潮文化”、从“规模扩张”到“价值引领”的深层战略转型。短期看是为了建立高端品牌标杆和抢占核心市场,长期目标则是为了构建难以复制的品牌壁垒,获取持续的品牌溢价,最终会不断的提升公司的产品销量和利润空间。

4,盈峰环境

(1)略。

5,大参林

(1)略。

6,洋河股份

(1)2月11日资讯,有投资者提问:请问贵公司改变分红选择,是否失去企业诚信?为什么净利润亏损那么严重?公司是否已经失去了市场地位?已经不能和泸州汾酒竞争?公布分红方案,目前只有洋河没有兑现,请问这样是否会影响公司品牌影响,公司口碑?

董秘回答表示,随着白酒行业调整持续加深,企业经营压力持续增大,面对内外部经营环境变化,公司需保持科学理性,在重视股东回报同时兼顾企业可持续发展,集中资源充分参与市场竞争,稳定企业持续经营发展基础,为股东创造更长期的价值和回报。基于企业自身发展阶段、未来资金需求和财务稳健性等需要,公司拟对分红回报规划进行修订。 感谢投资者一直以来对公司的支持,公司将在保障正常生产经营秩序的基础上统筹使用资金、回报股东,全力以赴应对环境变化,做好生产经营,稳固品牌基础,提升发展势能,稳定公司长期可持续发展的基础,为股东创造更长期的价值和回报。

(这是公司修改2024~2026股东分红回报规划之后的首次正面回应投资者质疑,简单来说,公司自己也没有预料到这次白酒调整幅度之深,虽然很多头部酒企的调整幅度低于上一轮调整幅度,但洋河此次调整的幅度显然远远高于上一轮周期调整的幅度,面对行业深度调整,公司作出理性选择,从长远来考虑,将公司的有限资金用于企业经营和市场营销之中,有助于公司走出困境,进而更好的回馈股东。

公司2月13日召开临时股东大会,审议通过分红修改议案,总体赞成率98.74%,中小股东赞成率91.16%,显示修改议案获得大多数股东的支持。)

7,五粮液

(1)2月11日,五粮液召开2025年总结大会,曾从钦表示,“十五五”时期,五粮液集团将突出历史经典产业和新兴支柱产业两大主攻方向,完整准确全面贯彻新发展理念,以高质量发展为首要任务,秉承“弘扬历史经典,壮大新质动能,服务美好生活”的企业使命和“致力于基业长青,打造产品卓越、品牌卓著、创新领先、治理现代的世界一流企业”的发展愿景,大力实施“做强酒业、做精智造、做大平台”发展战略,加快构建以酒及配套为基石、先进制造为骨干、产业服务为支撑的富有五粮液特色和优势的现代化产业体系,推动企业实现质的有效提升和量的合理增长,力争到 2030年末高质量迈入世界500强。

(这是五粮液对十五五做的战略规划,对企业使命和愿景做出定调,并提出三大战略实施规划,目标是质的有效提升和量的合理增长,高质量迈进世界500强。感觉中国很多企业家有世界500强情节,而世界500强主要以营收规模作为排名依据,企业若以此为目标,容易盲目扩品类,压渠道,搞多元化,容易丢品质,伤品牌,乱管理,反而不易基业长青,真正做到企业基业长青,需要不断提升产品品质,不断满足消费者需求,聚焦主业,不过管理层提的是高质量入榜,即质增优先,量增合理,不是单纯追求营收规模。只要坚持品质为基、品牌为魂、消费者为中心,不偏离主业、不盲目多元化,500强是高质量发展的自然结果,不是目标本身。一旦为了冲榜牺牲品质、压货渠道、乱投非酒、忽视消费者需求,就会伤根本。)

8,泸州老窖

(1)略。

四,账户情况

截至2026年2月13日的账户持仓明细,可自行查阅。

历年收益明细:

2026年账户累计收益率-1.81%,目前跑输沪深300指数2.47个百分点。长仓账户收益率-1.81%,短仓账户收益率-1.81%。目前长短仓收益率持平。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

祝大家新年快乐!2026年马到成功!

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

感谢点赞,评论,转发三连击!大家对持股有什么看法呢?欢迎在评论区交流,谢谢!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

更多干货关注:实盘学习投资

$五粮液(SZ000858)$ $泸州老窖(SZ000568)$ $洋河股份(SZ002304)$

@剽窃太阳 @思而学投资 @福山Fukuyama @anderson116 @wangyc3 @小小的太阳dry

2026年2月14日