明年利润两百亿?详谈万化化学的产量规划与利润测算

2025年大局已定,万化化学各品类产能稳步落地,为业绩筑牢基础,同时2026年反内卷大年,叠加八卦玄学有色周期位置偏移,化工异动。今年及其看好万化全年的业绩表现。$万华化学(SH600309)$ $博源化工(SZ000683)$

优势总结如下:

1、反内卷涨价预期,MDI 、TDI、PE都将量价齐升

2、少数的2024-2025在建项目完全已生产的企业,叠加涨价预期,前两年的产能扩建将在本轮周期中,充分体现

3、精细化工品作为第二增长曲线,如机构认可,将拉升进一步估值

4、乙烷更换战略已初步完成,预估石化板块整体费用将降低5-10%

万化化学作为全球领先的化工龙头公司,

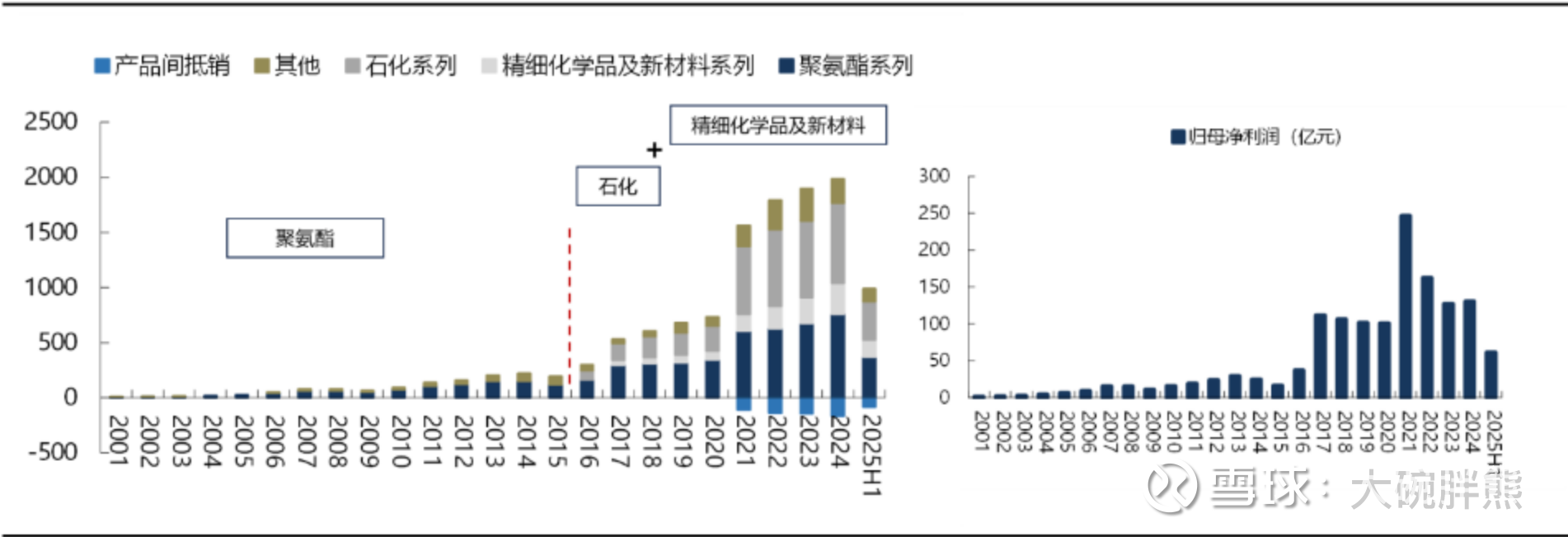

业务结构丰富:万华化学是全球化工领军企业,以MDI、TDI为核心,布局石化、精细化学品与新材料,打造具有极强竞争力的一体化产业链。

先回顾下万化目前的现状和优势:

聚氨酯业务:MDI供需改善景气向上,TDI因海外装置扰动价格回升。

1)全球MDI业务寡头垄断,公司主导MDI扩产节奏,行业后续新增产能较少。

2020-2024年,公司MDI市占率由22%逐步提升至32%,规模优势进一步加强。截至2025H1,公司共计拥有MDI产能380万吨/年,后续万华福建将扩建MDI产能70万吨/年,预计将在2026年投产,公司的行业地位将得到进一步巩固。下游需求方面,我国家电需求较为平稳,且能够从聚合MDI出口数据看出,海外地产需求表现较好,对MDI的需求起到很好的支撑作用。

2)全球MDI行业寡头垄断,仅有8家厂商具备MDI的生产能力,2024年CR5=90%,未来2-3年行业新增产能主要来自万华。万华化学是全球最大的MDI供应商,全球市占率从2020年的22%提升至2024年的32%。公司后续继续把握MDI行业扩产节奏,行业话语权进一步提升。

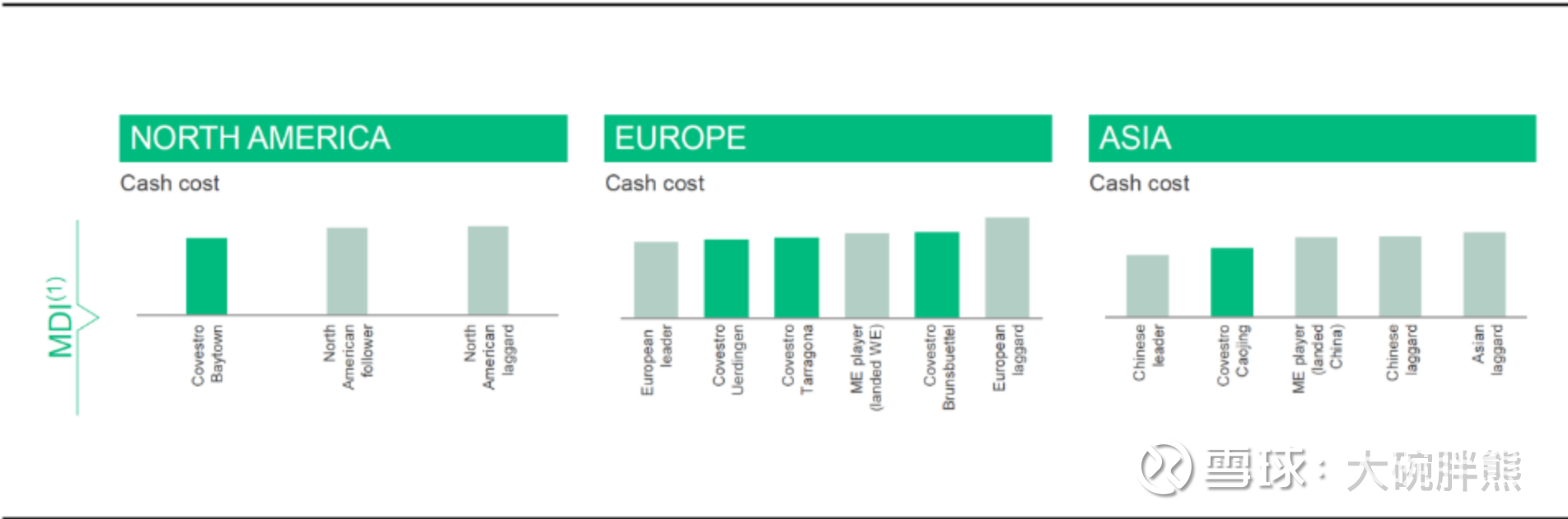

总结下来:万华的低生产成本来源于:

(1)产业链一体化,以及产能扩张带来的规模优势。一方面,万华MDI产业链配套全面。公司在烟台和宁波基地建立了配套的氯碱装置,解决了苯胺、甲醛、一氧化碳等原材料供应问题,公司仅需采购更上游的苯、煤、硝酸、原盐等产业链初级原料。另一方面,万华作为全球最大的MDI供应商,装置数量多,且单套装置规划产能大,单吨投资额低,具备突出的规模优势。

(2 )公司也通过技改提高装置使用效率和降低能耗,进一步降低生产成本。

2)全球TDI业务同样由寡头垄断,受海外不可抗力影响,短期来看,价格明显上升。长期来看,海外部分产能退出,行业后续新增产能同样有限,TDI行业景气修复。2025年7月,科思创爆炸影响TDI供给,引发TDI价格快速上升。公司为全球TDI产能领先企业,截至2025年8月,公司已完成福建TDI二期项目,共计拥有TDI产能144万吨/年,将显著受益于产品价格上涨。下游需求方面,我国家具销售状况优异,有力支撑TDI的需求。

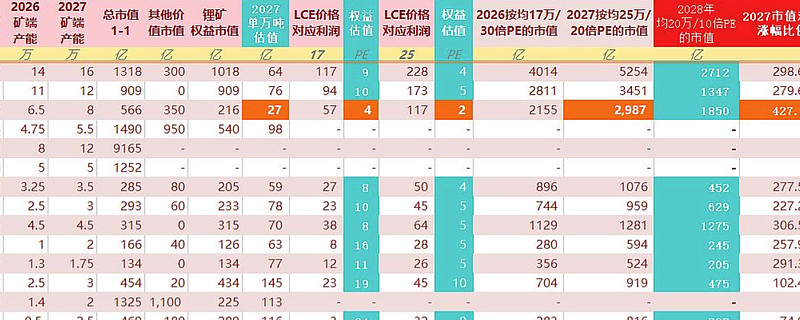

也就是说2026年:公司MDI总产能已达到450万吨/年,分布在烟台(110万吨/年)、宁波(150万吨/年)、福建(150万吨/年)和匈牙利(40万吨/年);公司TDI总产能已达到144万吨/年。

成本方面:第五代MDI技术使单吨成本降低500元,液相法TDI工艺成本较行业低10%(1万元/吨)。煤炭直采策略推动成本持续下降8%-10%

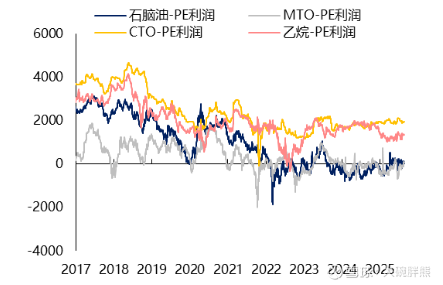

石化业务:

行业盈利磨底,反内卷推进下行业盈利水平有望回升。

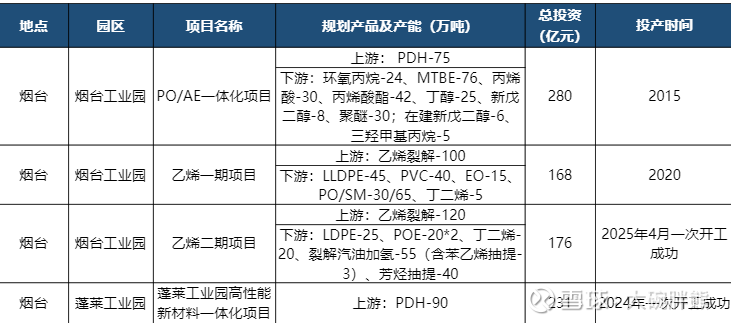

1)PO/AE一体化项目:项目位于烟台工业园,总投资280亿元,于2015年建成投产,是万华化学进军石化领域的开山之作。项目以丙烷为原料,在上游布局了75万吨PDH装置,并在下游配套建设PO/MTBE、丙烯酸及酯、正丁醇等装置,完成了C3产业链的一体化布局。

2)乙烯一期项目:项目位于烟台工业园,总投资168亿元,于2020年建成投产,是万华化学进入C2产业链的里程碑式项目。项目以丙烷为原料,在上游布局了100万吨乙烯联合装置,同时在下游配套建设40万吨PVC、15万吨EO、45万吨LLDPE、30万吨PO、65万吨苯乙烯等产品,其中PVC、EO、PO等产品与聚氨酯产业链深度关联。2024年6月11日,公司披露100万吨/年乙烯装置原料多元化改造项目环评报告书,拟将原料由丙烷变为乙烷,从而可根据上游原料价格实现灵活调整。

3)乙烯二期项目:项目位于烟台工业园,总投资176亿元。2025年4月,公司乙烯二期项目一次开车成功,布局丰富产品线。项目以石脑油和乙烷作为混合进料,在上游建设120万吨乙烯裂解装置,在下游配套25万吨LDPE、40万吨POE、20万吨丁二烯、55万吨裂解汽油加氢、40万吨芳烃抽提等装置。乙烯二期项目的建设能够进一步提升石化板块原料多元化程度,提升园区化学品的成本竞争力。

4)蓬莱工业园高性能新材料一体化项目:项目位于蓬莱工业园,总投资231亿元,2024年,万华蓬莱一期PDH等项目完成建设并实现一次性开车成功,产品质量达到行业领先水平。项目以LPG、乙烯为原料,在上游建设90万吨PDH装置,在下游配套40万吨POCHP、50万吨聚醚、30万吨PP、30万吨EO、30万吨EOD、16万吨丙烯酸、16万吨丙烯酸丁酯、2万吨丙烯酸辛酯、20万吨碳酸酯、3万吨润肤剂等装置,同时项目将通过管道与烟台工业园实现原料互联互通,进一步提升上下游协同效率

公司规模扩大+乙烯一期将调整为低成本乙烷进料,竞争优势进一步凸现。\公司四大石化项目已经全部投产,乙烯一期项目进行乙烷进料改造中,公司形成“规模+轻烃+高端化”护城河。

公司采用乙烷、石脑油混合进料的120万吨/年的第二套乙烯装置已在2025年4月开车成功,采用丙烷进料的第一套乙烯装置6月起进行进料改造,改造完成后改原料由丙烷变为乙烷,乙烷的价格相对较低、乙烷裂解制乙烯的收率更高、物耗、能耗及碳排放相对较低,公司使用乙烷作为原料可以显著降低成本,同时公司与科威特KPC合资,锁定低成本原料与海外渠道,有望提高石化业务盈利能力。公司计划将乙烯一期原料调整为乙烷,参考当前不同路线制烯烃的盈利情况。

石化项目与其他业务联动,协同效应明显。万华化学石化项目生产的PO、EO等产品是聚醚多元醇的重要原料,可以与异氰酸酯缩聚生产聚氨酯,能够充分降低原料采购和运输成本;PDH、蒸汽裂解副产的氢气可以用于MDI的生产,而MDI生产过程中产生的盐酸,又可以与乙烯结合,用于生产PVC,进一步提升产业链一体化程度。

精细化学品及新材料业务:

公司持续加大研发,聚焦高附加值产品,产品矩阵逐渐丰富。公司精细化学品及新材料业务陆续迎来收获期,2024年,公司柠檬醛-香精香料业务、20万吨/年POE业务投产;2025年,公司打通1万吨/年维生素A全产业链装置,5万吨/年高端光学级MS树脂装置一次开车成功。四代磷酸铁锂产品已经实现量产供应,第五代磷酸铁锂产品完成定型首发,2027年有望实现100万吨磷酸铁+100万吨磷酸铁锂产能规模。精细化工方面,公司ADI业务深化全球化布局以提升抗风险能力,MS树脂装置已实现规模化生产填补国内高端光学级空白,维生素A全产业链贯通切入营养健康领域。公司坚持产品差异化战略,受益于新质生产力战略支持及新能源产业需求拉动,高附加值产品矩阵持续完善,为长期增长奠定基础。

精细化学品类多、披露不系统,没办法细化品类分析价格,只能整体看。精细化学的单品产能是一次性投入、逐步释放的,只要产销量高速增长,就能够不断摊薄折旧等固定成本,毛利润相对提高就事顺理成章的事情,剩下的就交给周期。

第二部分核心内容明年业绩预测:

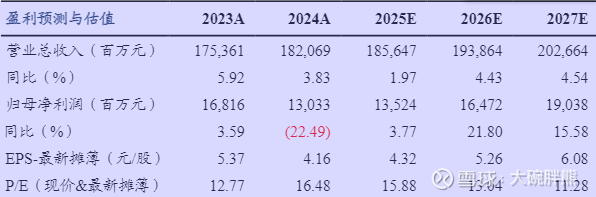

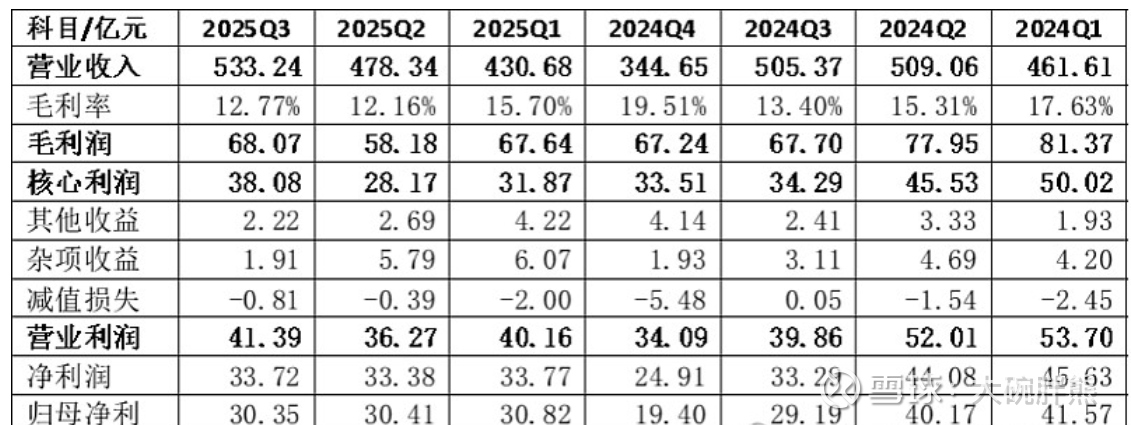

万化目前的营业收入和净利润:

2025年12月以来,全球主要聚氨酯企业相继上调MDI和TDI产品价格,覆盖多个区域市场。公司12月初以来分别上调拉丁美洲、中东、非洲、土耳其、东南亚、南亚地区MDI或TDI价格200-300美元/吨,匈牙利BC也宣布对所有MDI产品涨价300欧元/吨。

自12月8日起,万华化学上调中东、非洲和土耳其纯MDI、聚合MDI价格350美元/吨。12月9日沙特40万吨MDI装置计划2026年1月初开始停车检修,预计持续时间1个月左右;12月12日因上游原料氯气供应短缺及设备检修,巴斯夫位于比利时安特卫普年产65万吨的MDI装置低负运行,预计将持续低负运行至明年3月装置检修结束后。万华福建MDI技改扩能项目预计将于2026年二季度新增70万吨产能,万华福建第二套33万吨TDI项目预计今年建成投产。 此番由龙头引领的全球性涨价,直接诱因是成本攀升与供应收紧:欧洲能源成本高企,同时全球MDI装置进入密集检修期(包括巴斯夫比利时装置、国内宁波万华等大厂停车),显著收缩了供应。这验证了在寡头垄断格局下,头部企业对价格的强大影响力。、

目前MDI的价格在16000元/吨,2025年全年的价格在13000元/吨,预估全年均价在20000元/吨,带来的利润增量在20-30亿元

TDI的价格在15000元/吨,预估全年均价19000元/吨,带来的利润增量在10亿元

石化板块:2026年将随行业从负转正,同时因成本降低和价格抬升的双重利好,预估带来利润增量在20-30亿元。

精细化工板块:目前的利润在14亿元,预估今年新增的部分产线及价格上升,带来利润增量在5亿元左右。

综上,整个万化25年的盈利预测乐观估计将在:70-80亿元。

在2025年的低基数上,将保持超规模的上涨,预计利润将在200亿元以上。