做完数据对比,我选择了清掉韵达

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

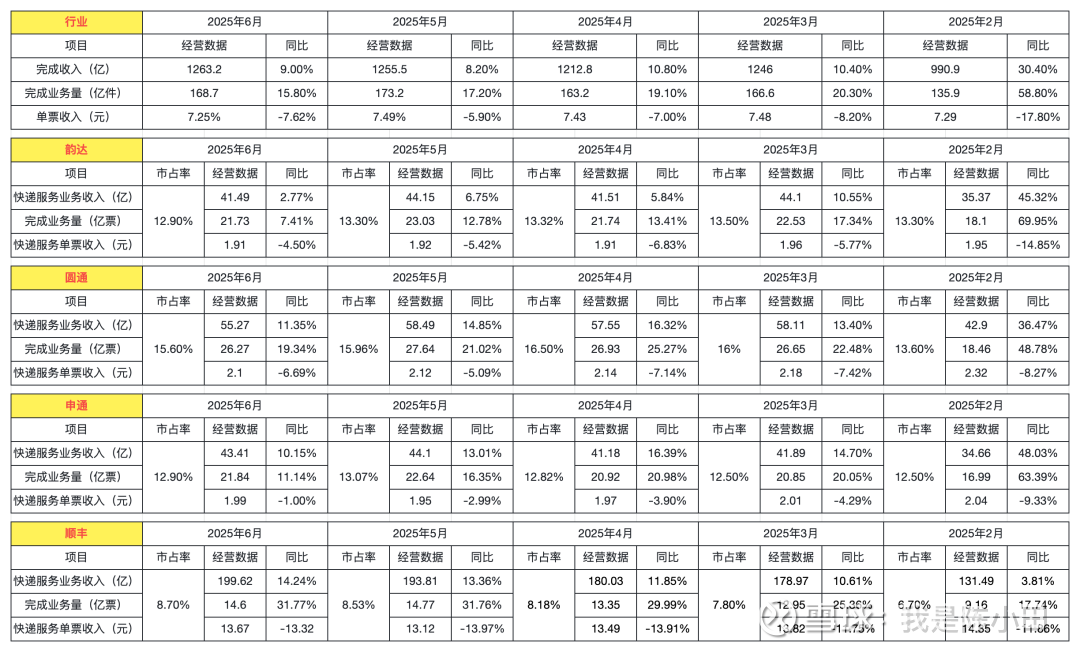

周四晚上,拉了一下2025年上半年国内快递行业的相关数据。

实际上,拉出来的数据没有1月份的情况,原因是每年1-2月份一般都是合计,想要把1月份的数据单独的拉出来,还得自己的去计算,有点麻烦。

恰好,我也犯懒,所以直接把1月份的数据剔除了。

说是2025年上半年的数据,实际上就是2-6月份,5个月的相关数据。

先说一下,我看完这些数据之后得出的结论。

1、国内的整个快递行业,无论是总收入还是完成的业务量,依旧保持着每个月增长的趋势。

行业有增长,下面涉及到的具体企业才会有更多的肉吃,如果行业没了增量,那么行业内企业的存量竞争只会更难。

2、整个行业的单票收入基本是连续下滑的趋势,主要是两方面的影响。一是轻小件快递数量增加,导致单价下滑;另外一方面是企业直接还在持续打价格战。

3、各企业的单票收入呈现下滑的趋势,也进一步验证了“价格战”的逻辑。

上面提出快递行业反内卷,实际是在7月份。包括目前广东、义乌提价,也是在7月底,8月初的事,所以前6个月的经营数据并没有体现出来。

4、各企业之间打价格战,那么最重要的目标一定是抢占市场份额。

上述4家快递企业里面,市场份额增长最好的是顺丰,原因是在于顺丰的件基本都是中高端件,利润比较厚,现在伸手进入三通一达的中低端件,属于是降为打击(本身时效更快,服务质量更好)

相比之下,市场份额丢失最多的是韵达,从2月份的13.3%到6月份的12.9%。

圆通是从2月份的13.6%到6月份的15.6%;申通从2月份的12.5%到了6月份的12.9%。

申通市场份额的增长更多的是依靠阿里把菜鸟业务对其的倾斜。

5、在业务量增速上,顺丰和圆通跑赢了行业增速;申通和韵达跑输了行业增速,相比之下,韵达的增速更慢,有点掉队的感觉。

3月底,韵达在郑州的分拣中心起火;之前出现诈骗事件,3月份被立案,5月份被罚款。

对于这2件事本身,至少我在6月初的时候认为对韵达的实际经营影响有限。

原因是前者在火灾之后会导致快件挤压、派送时间变长,随着分拣中心的恢复正常运营,之前的影响会逐渐消除;而后者是国内快递企业普遍存在的情况,并不只是韵达这一家,不过点背,被抓了包。

但现在来看,上述这2件事儿似乎对韵达存在一定的影响,导致消费者对韵达本身不信任。

叠加今年以来,线下网点因考核严苛、派费下调,在济南、珠海等地区出现停摆或转让。

这也就不难解释韵达的业务量在6月份开始大幅下滑的原因了。

而申通,有爸爸的资源倾斜加持,后面相关的数据大概率会变的更好。

6、在单票收入上,韵达和申通的最低。在这种情况下,其业务量增速反而更低,那是不是可以认为,顺丰和圆通维持单票相对高收入,存在一定的溢价?

而溢价是来自服务、时效、品牌?

......

我在很早之前就关注到了快递行业,但当时关注的只是顺丰,但顺丰貌似最近几年都没掉过22倍PE。我始终觉得不够便宜,所以也一直没下手。

在5月底、6月初的时候,阴差阳错看到了韵达的基本面数据,自上市以来利润基本在增长,但股价一直跌。

这一点和诺力股份非常像,于是才感兴趣花了些时间去查找相关资料。

当时买韵达的逻辑很简单,

其一,基本面足够硬。24年年报账面现金110多亿,中通130多亿,圆通是90多亿。无论是资产负债还是现金流都不差。在历史分红中也和顺丰、圆通、中通旗鼓相当。

其二,估值足够低。如归从PE的角度来看,当时中通、圆通、韵达差不都,都是10-12倍PE;从PB的角度,韵达在净资产附近,也就是PB在1左右。所以总体来看,韵达会更低估。

其三,行业有增长空间。韵达作为快递行业里面的前几名,只要整个行业有增量,那么势必就会抢到一定的市场份额。那么潜在的成长性就在(当时只能看到4月份及之前的数据)。

其四,小市值。在基本面不错的基础上,是市值最小的一家快递企业。市值小,那么就意味着资金更容易去拉。

所以在当时买入韵达,更容易吃到估值修复+业绩增长的戴维斯双击。

而现在来看,

韵达的经营数据每个月都在变差,尤其是在6月份。业绩增长的潜在动力在下降,且经过最近一段时间的上涨,估值也来到了合理估值的下沿。

这样一看,现在韵达的性价比似乎并不高了。

按照我现在的投资体系,我追求小市值,但大前提是行业有增长空间,基本面够硬,估值够低。

如果基本面有变差的风险,那对我来说,其确定性就在下降,我就会选择调仓。

顺丰的基本面虽然也很不错,但估值一直比较贵;中通在港股上市,很多的信息披露不是很多,查找相关数据有难度;申通虽然背后有阿里的资源倾斜,但其基本面较差,估值较高,并不是我的菜。

而圆通,基本面够硬,估值偏低,2-6月份的业务量增速很不错。如果只是在快递行业里面进行韵达平替,圆通似乎是一个选择。

当然,韵达的6月份经营数据遇到的困难可能是暂时的,后面也存在会变好的可能;也不排除在反内卷的逻辑下,其弹性会更高。

但我本身是基于基本面去做研究、判断。现在的韵达对我来说性价比不高、确定性不够强,所以我在周五的时候选择了清掉。

如果韵达后面的经营数据变好,估值够低,我或许还会再回来。虽然持仓韵达仅2个月,但30%多的收益,我已然是知足的。

PS.

原本这篇文章我是不想写的,但前段时间有不少伙伴留言说韵达赚钱了,我6月初的文章也给了其持有韵达的信心。

现在我选择了清掉,我觉得有必要说下,更重要的是,我清掉的逻辑。

关于我所写的每一篇分析文章,还请独立思考、谨慎决策。有些时候我在追踪数据的时候,发现异常就会在次日直接清掉,但我并不会公开写出来自己清掉的逻辑。

当然,这里面的每一次清掉并不全是对的,我只是遵守自己的投资逻辑。