Ninebot(九号公司):传统行业中的科技公司

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

我最早关注到九号这家公司是在公交车上。

我没咋听过它的名字,但它的门店和雅迪、爱玛、小牛在一起,也是个卖两轮电动车的。

叠加前段时间经常会刷到一些关于九号帖子,于是来了兴趣,开始翻年报和研报,收集、整理相关信息。

今天这篇文章就是关于Ninebot,也就是九号公司的一些简要逻辑分析,以下,enjoy~

......

九号在年报中,对自己的定位是一家聚焦于创新短交通和服务机器人领域的公司。

那么根据其定位,产品主要分为两大类,一类是在短交通上,另外一类是在机器人上。

短交通的产品包括电动平衡车、电动滑板车、两轮电动车;机器人的产品包括割草机器人、送餐机器人以及送物机器人。

除此之外,九号还有全地形车、其他产品及配件等业务板块。

纵观九号历年的营收结构,其核心的基本盘已经从电动平衡车/滑板车,变成了电动两轮车;如果从营收增速上来看,机器人有很大的概率是其第二曲线。

当然,九号最早是做电动平衡车/电动滑板车起家的,目前占营收的比例大致30%,所以这部分也不能忽视。

一、电动两轮车

在国内电动两轮车发展初期,产品的四电(电池、电机、电控、充电系统)技术尚不成熟,当时电动两轮车的电能消耗很大,续航里程很短,这就导致更多的消费者选择自行车作为通勤工具。

在1995年,带轮毂电机的电动两轮车研发成功,能耗下降,消费者对电动两轮车的接受度得到了提升,电动两轮车的销量也因此得到了提升。

国内电动两轮车的起步阶段其实是在2000年左右。

当时电动两轮车的性能逐步提升,同时国内开始推行禁限摩政策,导致电动两轮车对摩托车产生了不小的替代作用,整个行业开始形成了一定的销量规模。

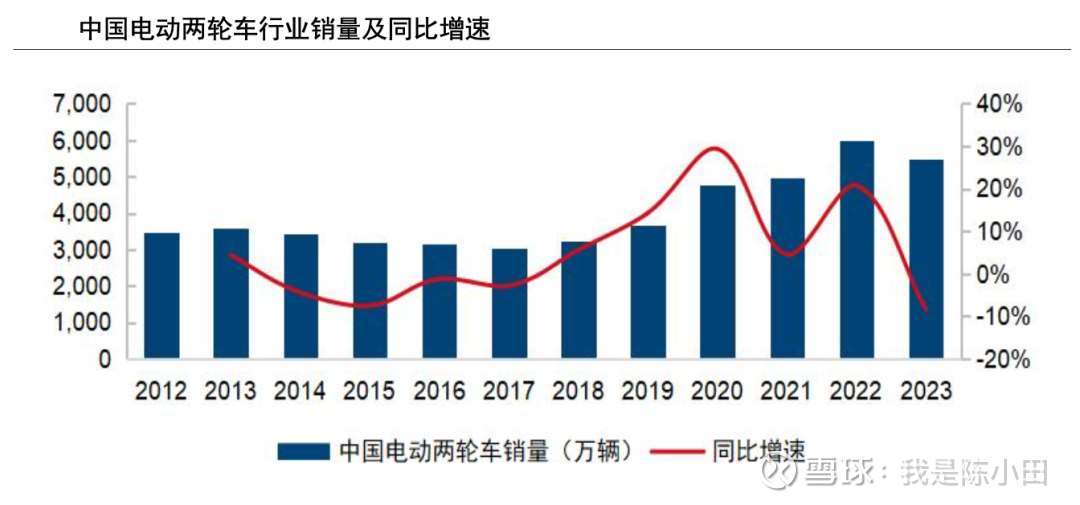

在2004年左右,电动两轮车被确定为非机动车的合法车型,消费者对电动两轮车的接受度快速提升,整个行业销量从几百万辆提升至了3000-4000万辆。

在2013年之后,整个行业的销量基本在3000万辆左右,处于相对稳定的状态。

整个行业的扩张速度下降,这也导致了竞争加剧,中小企业开始逐步退出。

2019年新国标政策出台,加快超标车型替换,叠加快递、外卖等配送服务以及共享电动车兴起,促使国内的电动两轮车行业快速扩容。在2019-2022年行业销量出现了明显的增长。

2023年两轮电动车行业受到价格战、需求疲软等因素影响,销量开始下滑;而到了2024年行业销量仍旧下滑,主要是大众对两轮电动车起火的担忧,同时监管部分开始对终端展开严格管理,并策划国标进一步更新。

关于电动自行车的新国标,是在2024年12月31日发布,从2025年9月1日开始正式实施。

实际上,两轮电动车包含电动自行车、电动轻便摩托车以及电动摩托车。而新国标的落地,也只是对电动自行车的影响。

截至2024年年底,我国电动两轮车的保有量达到了4.3亿辆。

结合上面每年电动两轮车的行业增速,其实我们不难发现,整个行业的增量逐渐下降,那么未来更大的空间是在存量的替换上。

而新国标的落地,也将促使电动自行车的替换。

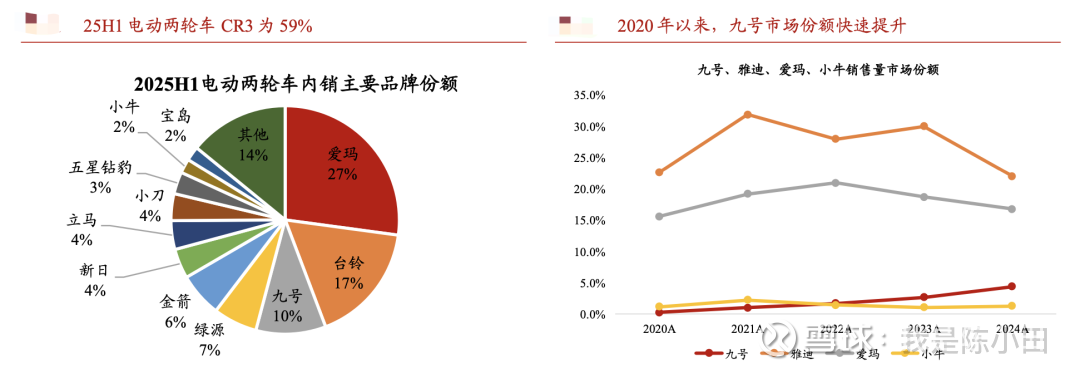

根据奥维云网数据,雅迪、爱玛、台铃在2025年一季度的两轮电动车零售量市场份额分别是26%、20%以及13%。头部企业的份额比较集中,主要是得益于其较早的渠道下沉和价格竞争策略。

从2020年开始,九号的市场份额在快速提升,国内出货量份额从0.2%提高到了4.4%,销量从11万台提高到了260万台。

九号之所以能够在已经发展相对成熟的电动两轮车行业里面杀出来,主要是其定位在高端化、智能化,与雅迪、爱玛等老牌电动两轮车企业进行差异化竞争。

九号的电动两轮车高端化、智能化同时体现在硬件和软件的配置上。比如,

3000-4000价格带,硬件方面基本是常规的配置,软件方面具备应急骑行、音效、无钥匙解锁、七星辅助、智能防盗等基础的智能化功能。

5000-6000价格带,硬件上主要体现在三电升级,其中铅酸电池升级为锂电池,续航提升,电机功率提升,仪表盘配合智能化升级为大屏中控,同时照明系统也进行了升级;在软件上的体现包含强化整车操控性、丰富智驾系统功能(歌曲、导航、通话等)。

7000-8000价格带,在硬件上继续提升锂电池续航能力,车架结构、缓震、刹把等升级,适配户外更加复杂的路况;软件上的升级主要体现在实时监控车辆硬件状态,起到配合作用。

在我看来,低价格带的产品属于基础智能化的产品,并没有很高的技术门槛,同时兼顾了产品的综合性价比。从这个角度来看,雅迪、爱玛等老牌企业更具有竞争力。

而价格带再往上,电动两轮车实际上已经开始逐渐脱离其最底层的“代步工具”这个功能;这里面还兼具着骑乘乐趣的属性,更像是一个大型的户外电子产品。

而九号在部分地区成立官方的“九友会”,定期组织线下活动,线上话题讨论等,这也使得九号的电动两轮车具有一定的社交属性。

基于此,九号虽然卖的产品是电动两轮车,但其智能化、高端化的定位,实际卖的更像是一个带有科技属性的户外电子自产品。

其受众群体不是普通意义上想要单纯代步的人群,而是追求一定的颜值、骑乘乐趣体验,甚至有社交需求的人群。

按照我个人了解的信息来看,九号这家企业的基因有点不大一样。

创始人团队都是技术出身,大多是北航毕业做机械、机器人,所以在产品的创新、打磨上更具有工匠精神。

小米虽然涉足新能源车时间不久,但从SU7以及前段时间的YU7的大定,我们不难发现一个现象,小米的车很受年轻人喜欢。

受年轻人喜欢不是说车子的性能一定是顶尖的,但至少颜值在线,第一眼看上去就很有眼缘。

九号的电动两轮车受年轻人喜爱,尤其是年轻女性,在很大程度也是因为颜值很高。

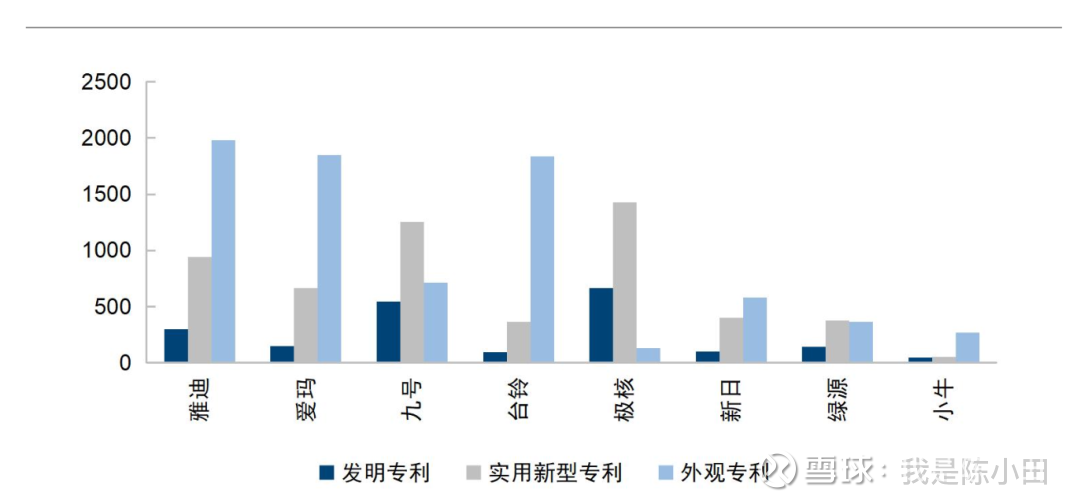

截至2024年,九号在电动两轮车上保持着较高的专利申请数量,其中发明专利544项、实用新型专利1256项、外观专利715项。在发明专利和实用新型专利上,其仅次于极核。

发明专利、实用新型专利的申请会加强其技术优势,从而形成高端化、智能化领域的竞争优势。

对于汽车而言,早已不是单纯的代步工具,而是一个移动智能终端;如果参考这个逻辑去对标电动两轮车,那九号所做的智能化电动两轮车或许只是一个开始。

根据艾瑞咨询数据显示,消费者在选择智能电动两轮车时,有32.6%的人会优先考虑九号,雅迪和爱玛分别是25.3%以及16.5%。这说明九号已经在国内智能化电动两轮车上形成了一定品牌认知度。

根据艾瑞咨询2025年4月份的一个调研,电动两轮车的消费者中有70%会选择在线下门店购买,同时线上下单,线下门店取货占比24%。

而根据九号2024年年报数据显示,其在全国拥有7600家线下门店(截至2025年上半年,国内门店数量为8700家),相比雅迪坐拥超4万家,那其线下门店数量的提高还有不小的空间。

另外,按照电动两轮车消费者70%会选择线下门店购买的逻辑,那九号电动两轮车的销量也会存在较大的提升空间。

对于海外市场,电动两轮车的需求实际上呈现出多元化的特点。

东南亚市场伴随原油价格波动、环境问题加剧,以及东南亚各政府油改电政策等因素的催化,电动两轮车的市场增长需求会更大。

但考虑到相关经济体的购买力,我个人认为,在这类市场中,雅迪、爱玛等老牌企业更具竞争力,因为其早已布局海外的市场,无论是品牌还是渠道都具有先发优势。也正是因为购买力的原因,九号这种高端化的产品,也会受阻。

在欧美等发达国家市场,消费者更加偏爱兼具代步和休闲功能的中高档电动摩托车和E-bike(电助力自行车)。

E-bike融合了自行车和电动车的优势,以人力+电力作为动力源,既保留了消费者的骑行习惯,同时还兼具了轻便、快速等特点。在一定程度上受到了城市短途通勤、户外运动等需求驱动。

在欧美市场,E-bike有较大的市场空间,但九号在这一块的业务,属于刚起步没多久,就看最后可以抢到多少份额,做成什么样了。

二、割草机器人

对于割草机器人来说,很多人应该很陌生,原因是欧美私人花园数量比较多,因此其消费需求主要是集中在欧美市场。

欧美的家庭中拥有个人庭院、草坪被视为庭院公共空间不可或缺的部分,人们习惯于在草坪上进行休闲活动。

而割草机是用于修剪草坪的机械设备, 主要通过旋转刀片或滚筒将草均匀割短,保持草坪整洁,因此有较大刚性需求。

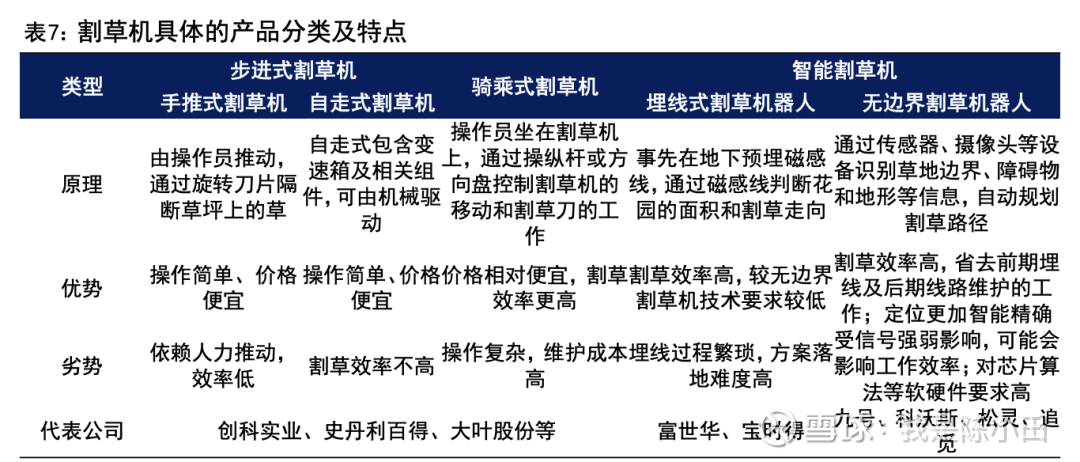

割草机按照工作方式可分为步进式、骑乘式、智能式三类,步进式又包含手推式、自走式。

手推式割草机主要依赖于人力的推动,自走式包含变速箱及相关组件,可由机械驱动;骑乘式割草机需要通过操纵杆或方向盘进行控制,传统割草机相较于智能割草机器人效率不高,但价格相对较低。

智能割草机器人主要包含埋线式、无边界等类型。

1995年富世华首次推出埋线割草机器人,需要在地底下预埋磁感线,以此来判断花园面积及割草走向,埋线式割草机器人相较于传统方式更加省力,但埋线过程繁琐,方案落地有一定难度。

此后随着技术升级,割草机器人进一步进化,出现了无边界割草机器人,通过传感器、摄像头等识别地形,并自动规划割草路径。

相较于埋线式割草机器人,无边界割草机器人的技术要求更高,信号强弱变化等会影响工作效率、 精确度。

根据弗若斯特沙利文报告,全球约有2.5亿个私人花园,其中美国约1亿个,欧洲拥有8000万个,欧美地区合计占全球总量的72%。

据相关数据显示,2024年全球割草机市场规模达到了373亿美元,而2024年全球割草机器人市场规模约25亿。(割草机的下游应用,大概70%在家庭场景,30%在商用场景)

按照渗透率的逻辑来讲,2024年的割草机器人渗透率不到7%,随着渗透率的增长与割草机市场的继续扩容,那么割草机器人的潜在增长空间是巨大的。

那为什么割草机器人的渗透率一定会提升?原因主要是在2方面:

一是欧美的环保政策变严。欧盟计划2027年淘汰80%的燃油园林设备,而美国以加州为例,2028年实施零排放强制令,割草机器人电动无污染适应环保趋势。未来燃油割草机将会在一定程度被替代。

二是割草机器人的技术突破带动智能化水平的提高。通过智能化手段,可以大幅提高作业效率和用户体验,解决了长期以来传统割草机操作不便,割草范围不精确等痛点。

富世华是割草机器人的发明者,在2000年左右就开始了相关的研发工作。其早期的机型采用的是埋线式设计,需要在草坪中埋设边界线,缺乏一定的智能性。

而近些年来,不少企业开始通过激光雷达、RTK 定位、人工智能算法等技术创新,制造出了无边界割草机器人,解决了埋线式割草机器人前期埋线困难、方案落地难度高的痛点。

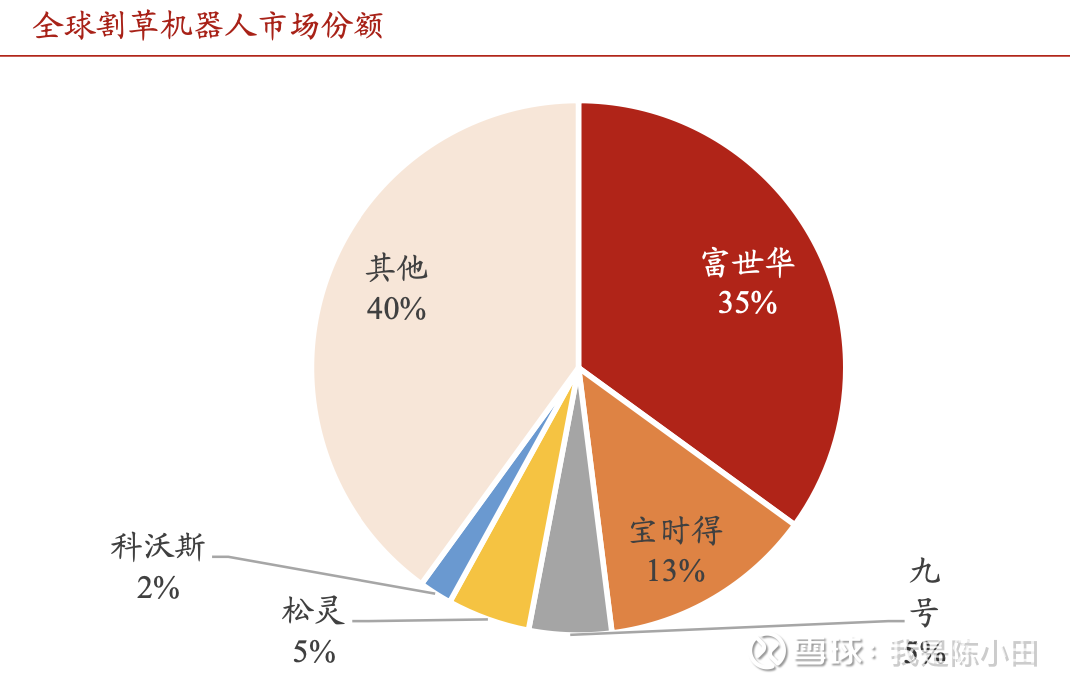

从全球范围来看,按照台数计算市占率,富世华市占率在35%左右,宝时得、九号、松灵、科沃斯市占率分别是13%、5%、5%以及2%。

割草机器人的全球竞争格局还是比较激烈的,这里面不仅有富世华、宝时得等老牌企业,还有以智能化为主的九号、松灵、科沃斯等新进入该行业的企业。

那九号在割草机器人上的竞争优势到底在哪里?

我觉得是底层技术积累以及产品在不断创新解决实际用户需求。

在这一点上很让人吃惊的就是,在国内电动两轮车成熟市场领域,硬是撕开一道口子,成为这个行业的一份子。

而九号在割草机器人上的逻辑也类似。

九号在2021年推出了全球率先实现商业落地的无边界割草机器人品牌Navimow,全球首家用户激活量达3万+,采用 EFLS融合定位 统,将卫星定位与多重内置传感器相结合,实现了厘米级的户外定位精度。

2023年割草机器人销售规模是2.2亿,2024年割草机器人销售规模是8.6亿,同比增长284%。其割草机器人的覆盖用户分别是3万和10万。而2025年第一季度覆盖的用户数达到了17万。

根据亚马逊网站的显示,割草机器人这个品类中,九号的产品长期霸榜在前几位。从销售数据上,也能侧面说明九号的割草机器人还是比较受欢迎的。

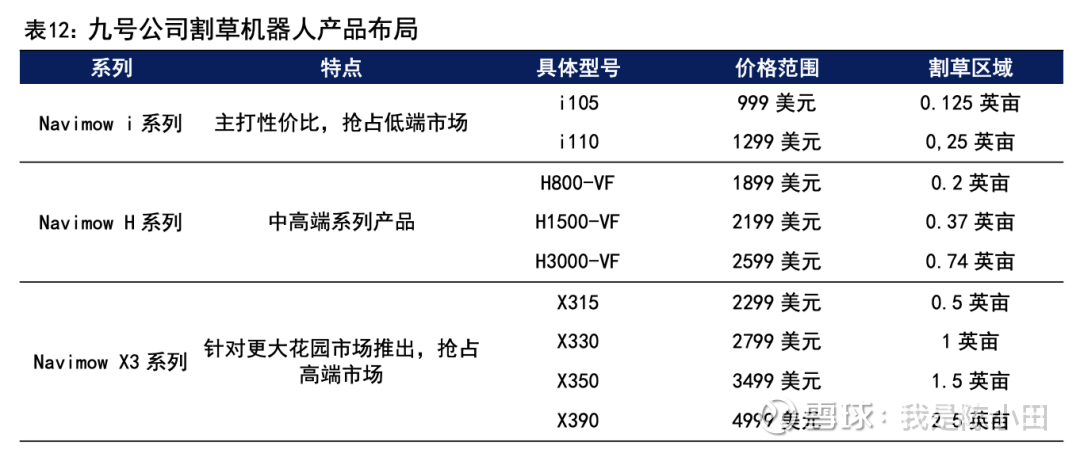

目前九号旗下割草机器人产品主要包括i系列、H系列、X3系列三类。

其中i系列售价范围在999-1299美元,主打性价比,针对低端市场;H系列定价范围在1899-2599美元,针对中高端市场,定价相对更高,割草区域面积在0.5-1英亩之间,相较于i系列割草面积更大。

2024年九号推出X3系列,针对更大花园场地,割草区域最大达2.5英亩,定 价范围2299-4999 美元,九号通过三类产品实现了割草机器人的低中高端市场全覆盖。

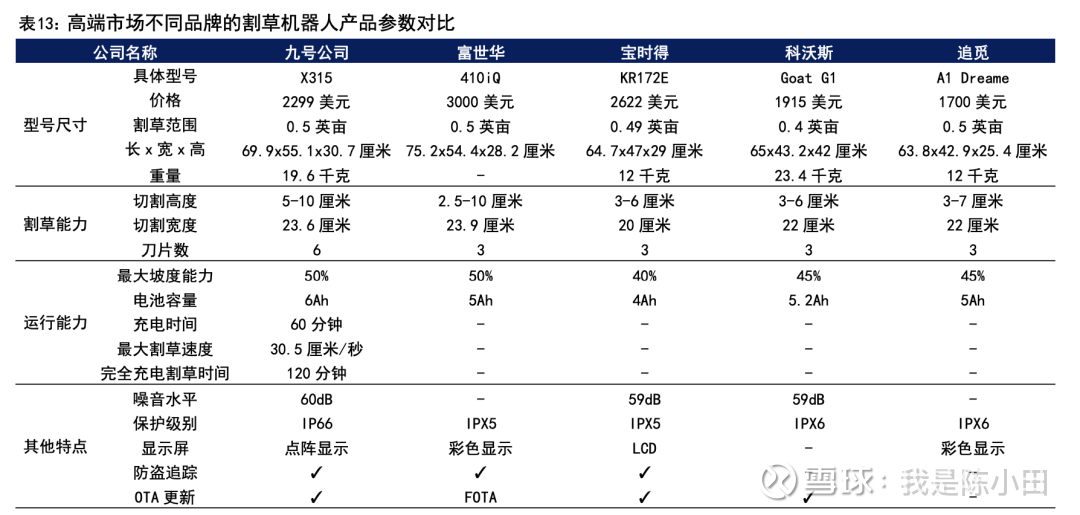

对比高端市场上九号及其他竞争对手的割草机器人相关参数,九号割草机器人领先优势体现在4个方面:

一是割草能力强。其割草机器人的切割高度5-10厘米,切割宽度23.6 厘米,其他竞品割草机器人的切割高度在3-6 厘米左右,切割宽度基本小于九号,因此九号在切割宽度、高度选择方面更灵活。同时九号采用6刀片,行业中普遍为3刀片配置,割草能力较强。

二是电池容量更大。九号X315型号电池容量为6Ah,竞品割草机器人的电池容量一般在5.2Ah以内。

三是保护级别较高。九号割草机器人的保护级别为IP66,防尘性及防水性较强,竞品防护等级为IPX6或者IPX5, 仅在防水性方面有一定等级要求。

四是相较于部分头部割草机器人公司有价格优势。其割草机器人相较于富世华、宝时得等头部企业,定价上便宜12%-23%左右。

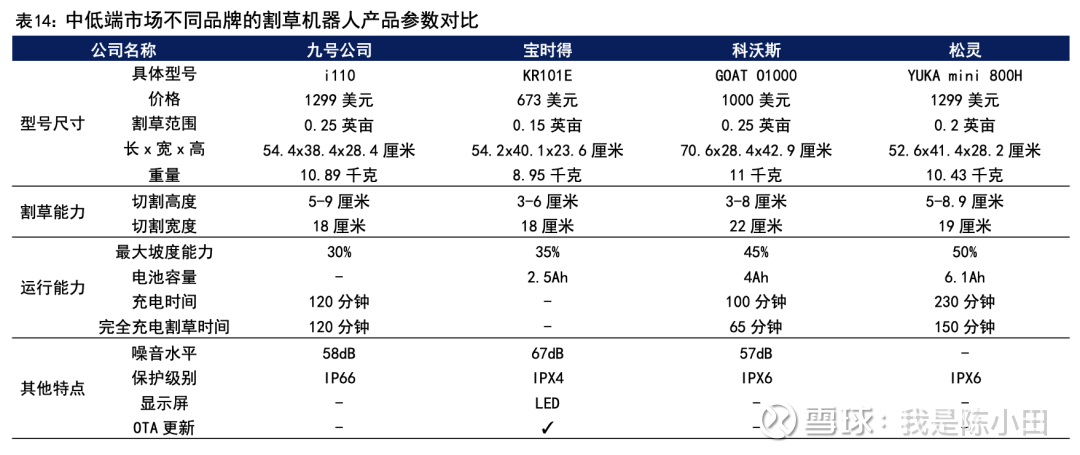

中低端市场中,九号有i系列产品,对比i110及其他竞品,i110的优势主要体现在3方面,

一是较低的噪音水平。i系列的噪音水平在58dB,相对行业中其他竞品较低。

二是较高的保护级别。i系列的保护级别在IP66,防尘性及防水性较强,科沃斯、松灵、宝时得产品的保护性较弱。

三是边缘切割能力较强。i系列利用人工智能技术识别草坪边缘,用户能够轻松进行修改和微调,以最大程度地适用花园场景和自身割草需求。新增割草模式、跨骑模式等能够解决草坪边缘割不到草的问题,提高割草效率。

不同价格带有不同的产品对应,有助于九号提升销量,进一步提高全球市场占有率。

对于其他服务机器人,九号也有布局,但本质上并没有像割草机器人这样出彩。

目前九号旗下配送机器人产品已覆盖国内近万家酒店、餐饮等行业,成功入驻万豪、希尔顿等一线酒店集团,并与锦江集团、亚朵等头部酒店集团达成深度合作,累计配送上亿次。

三、电动平衡车/滑板车

电动平衡车以及滑板车业务属于九号的最早的传统业务。

早期凭借和小米产业链的合作,其电动平衡车和滑板车业务实现了快速的规模扩张。小米的定制产品分销以及2B产品直营业务占据主要的份额。

后来开始大力发展自主品牌,其中在2015年全资收购了海外品牌Segway,同时推动Ninebot品牌发展。2023年自主品牌滑板车营收21.12亿,占滑板车收入的87%。

电动滑板车是以传统滑板车为基础,装配电力套件的短程出行工具,具有轻便灵活、操作方便、安全性高等特点。在欧美等国家,常常将其作为短途交通工具,解决城市交通最后一公里的问题。

而国内,电动滑板车不具备道路条件,所以更多的是属于一种休闲玩具。

从全球市场份额来看,九号在收购赛格威之后,凭借相对完善的产品布局和品牌优势,在全球电动滑板车领域占据市场份额第一,其数值为52.65%,其次是开心电子,市场份额为10.18%。其余的企业份额不足10%,行业整体集中度较高。

根据QYResearch,2023年全球电动滑板车销售额21.2亿美元,2030年预计达到50.7亿美元,年复合增速13.5%。从地区来看,2023年欧洲、北美和中国市场份额分别为35.4%、40.4%以及17.1%。

电动平衡车主要包括独轮和双轮两类,工作原理是利用车体内部的陀螺仪和加速度传感器检测车体姿态变化,并利用伺服控制系统, 精确地驱动电机进行相应调整,以保证系统平衡,主要用作代步工具或休闲娱乐。

相比电动滑板车,电动平衡车的全球市场竞争格局更为分散。全球头部企业中,九号的份额是8.6%,其次是阿尔郎的6.3%。其他企业包含龙吟、踏日、乐行天下等,其市场份额均不足5%。

竞争格局分散,这也意味着竞争更加激烈。

从2022年开始,九号的电动滑板车/平衡车业务的营收其实是在下滑的。

原因是在2018年疫情之后,海外更多的消费者使用电动滑板车/平衡车作为代步工具,减少乘坐公共交通工具,共享滑板车企业开始加大投放量。

而在疫情过后,相关需求减少,所以共享滑板车企业也削减了投放数量。

电动平衡车和滑板车这一块,未来的需求端一方面是在于去库存之后行业继续保持一定的增量,另外一方面就是替换的需求量。

九号的电动平衡车以及滑板车的业务也主要是在海外,其实我们的体感也不强。但从短交通出行的逻辑来对比,和国内的电动两轮车很像。

九号的电动两轮车在国内市场主要是依靠高端化、智能化撕开了整个行业的口子,进入了该行业,与老牌的雅迪、爱玛相比起市场份额不高;

而相比之下九号在海外的电动平衡车以及滑板车而言,其本身占据的市场份额相对更高。叠加智能化的加持,其未来的发展势头或许只会更好。

四、小结

除了上述3大主营业务,其实九号还有全地形车相关的业务,只不过其目前对于九号整个营收/利润的贡献比较小,这个暂时就先不聊了。

无论是电动两轮车、割草机器人还是电动平衡车/滑板车,都是市场上早就有的产物。理论上来说九号进入这些行业没啥优势,但就是在这样的情况下撕开了口子。

究其根本原因,是这家企业的基因比较好。

重视用户需求,创始人团队都是技术出身,对于产品的创新、打磨要求较高。将常见的短交通工具和机器人进行智能化升级,解决用户在实际使用中的痛点,进而抢占市场份额。

我个人认为,用“传统行业中的科技公司”来形容九号并不为过。

这是一家以技术、创新为驱动的科技型企业。目前九号已经打造出了行业首个短交通智能生态底座NimbleOS(凌波OS)。

是在2024年NinebotOS基础上的体系化升维,从单一设备管理升级为跨品类智能生态平台,覆盖两轮车、滑板车、平衡车、全地形车等短途出行工具。

现在很多人担心九号会受到电动自行车的新国标,以及未来国补退去后的影响较大,最后导致销量大幅下滑。

但对于我个人来说,影响总体可控,主要是九号的两轮电动车定位是中高端、智能化,所以价格方面普遍要高一些,这就会导致日常会选择九号的人群本身对价格不是那么敏感。

并且这部分人群选择九号的电动两轮车绝不仅仅是因为代步工具,更多的是其可以带来更多的骑乘乐趣,更像是自己买的一个大型户外电子产品。

九号所做的生意,看似没啥竞争壁垒,但其依靠好的产品定位、创新,最后再进行渠道跟进打出来了一片天地;对于同行业的其他企业而言,更多的是依靠渠道优势,还不差的产品拥有一定的市场份额。

基于这个逻辑,九号似乎和同行业的其他企业做着不一样的生意。

九号机器人业务负责人在采访的时候曾说过:如果割草机器人还能够满足庭院中除割草外的各种需求(浇水、施肥等),那么就很可能成为一个室外智能生态的中心。

九号的创始人之一王野曾说过这样的话:上一代企业家已经把中国制造1.0的低成本优势发挥到了极致,我们可能比不过他们,因为他们更能卷。所以我们这一代人唯一的机会就是更深入的洞察用户需求,甚至是用户自己都尚未意识到的需求,然后用技术实力去实现这些需求,而不是单纯依靠低成本。

我之前在看相关资料的时候就发现,九号的管理层似乎真的不大一样,他们的眼中有星辰大海。

......

如果保守预估,九号今年的净利润在20亿左右,按照目前440亿的市值,那么其目前是22倍PE。但九号在本质上是一家以创新、技术驱动的企业,业绩增速非常快。

基于此,其目前的估值是偏低的,但算不上非常低估。

对于九号这家公司而言,如果哪一天最最底层的创新消失了,或许其核心优势就真的没有了,未来在产品端想要破局,就很难了。

关于九号的财务报表暂时就不聊了,主要是整体看下来非常舒服,账上很有钱,负债看似很多,但实际都是占用的上下游资源,游戏负债非常少。现金流又很健康...(随着销售规模的增长,这几年应收账款也增加了不少)