确成股份的大跌,你慌了没?

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

今天确成股份以跌4.49%收盘,盘中跌幅一度达到了6.5%。

突然这种跌幅,你慌了没?

我没慌,我还反手加了一些。

今天的大跌,我理解下来是市场认为其25年的半年报并不怎么样。

25年上半年营收11.13亿,同比增长3.87%;归母净利润2.76亿,同比增长5.67%。

但看这个业绩,确实很平平无奇,一点也不出彩。

但你有考虑过造成这个业绩的原因是什么吗?

确成股份其实是一家相对的重资产企业,需要先建厂子,然后生产二氧化硅,最后再把二氧化硅卖给下游的企业。

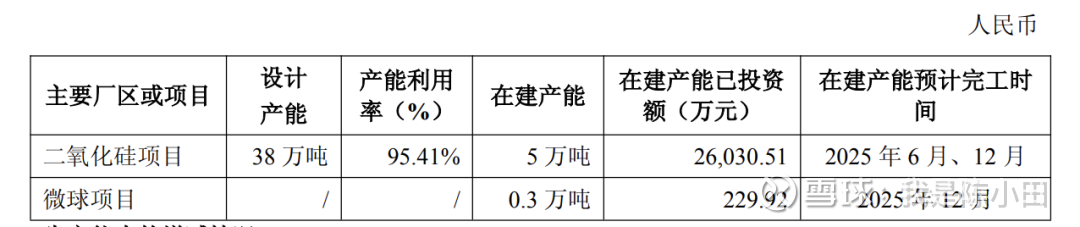

根据2024年年报显示,其产能利用率达到了95.41%。

也就是说,即便是满产,也增长不了多少实际的产量。产量上不去,哪来的销量?销量不增长,营收和净利润怎么增长?

所以,不是确成股份的二氧化硅卖不出去,而是产能限制,导致营收和净利润没法大幅增长。

根据其半年报显示,扣非归母净利润2.74亿,同比增长10.16%。这就是主营业务到来的业绩增速。

而非扣非归母净利润只增长5.67%,原因是相比去年汇兑收益减少了1500万。

24年年底的时候,确成的毛利率33.95%,而到了25年上半年,毛利率是35.66%。

如果说一家公司的产品不好卖,或者卖不出去,首先掉的就是毛利率。

再根据确成股份披露的一季度、二季度产销数据,

一季度生产9.22万吨,销售8.96万吨;二季度生产9.17万吨,销售9.42万吨。

实际上产销是平衡的。

所以,确成25年半年报的数据并不出彩,本质的原因是产能没跟上。

......

对于确成股份而言,它的投资逻辑其实很简单,我在7月底的文章提到过。

一是全球各地开始逐渐推行绿色轮胎标签法规。这个法规要求轮胎制造商对燃油效率、湿地性能和滚动噪音等方面进行严格的控制。

二是随着新能源汽车的渗透,同时追求高续航,更多的电池组使车身重量更大。而添加了二氧化硅的轮胎可以减少滚动阻力。

正是基于上述2点,所以轮胎用二氧化硅的需求会持续增长。

根据其在半年报披露的信息,

2020年IPO募集的项目已经建成,这个项目包含7万吨水玻璃产能,和7.5万吨绿色轮胎专用高分散性二氧化硅产能。

下半年产能会逐渐释放。

同时也披露了其上半年多规格高分散二氧化硅销量增加、生物质(稻壳)二氧化硅批量投放市场、新产品牙膏用二氧化硅也贡献了增量。

其实像生物质二氧化硅这种产品在市场陆续投放,对于确成而言毛利率会更高,因为本身就是属于高附加值产品。

基于此,确成股份下面开始伴随着产能爬坡以及高附加值产品投放市场,业绩才会逐渐开始显现。

但必须要注意的是,产能释放不是呼啦一下子全部释放,有个爬坡的过程;并且二氧化硅的下游,也就是汽车轮胎下半年的需求可能存在反复。

时间拉长,需求不是问题,只要产能跟得上,并且目前16倍的PE,估值算是低的。

......

我很少和身边的人去聊股票这些东西,原因就是很容易被要代码,即便是给了代码,不清楚为什么持有的底层逻辑,根本拿不住。

亏了,我要挨骂,赚了,和我又没啥关系,就是费力不讨好的事。

如果你经常看我的文章,还请多注重文章中的底层逻辑。