TTD的赚钱能力怎么样?

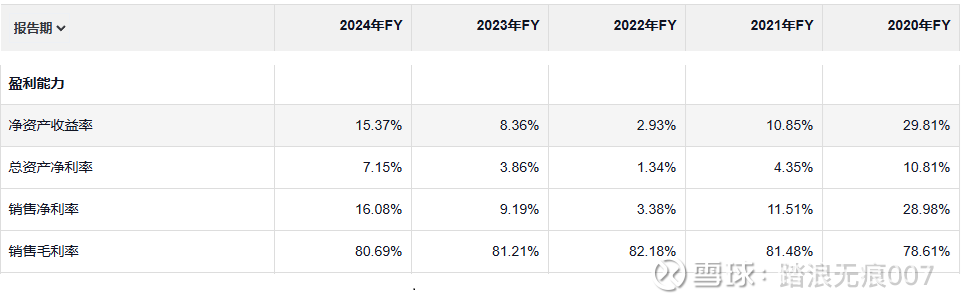

盈利能力,主要是看毛利率,净利率,ROE等指标,我们来看一下$The Trade Desk(TTD)$ 过去5年的数据:

我们可以看到:

1. TTD的毛利率一直在80%左右,可以说是非常赚钱的一门生意

2. 净利率非常不稳定,2020是28.9%,2024是16%, 而之间甚至有过3% - 当然,这些年份,不排除是疫情的影响

3. ROE和净利率也是类似的情况。但总体可以看到,不算高,尤其是2020年之后,刨除疫情的影响,ROE也是不到20%的, 在毛利率这么高的情况下,这确实有些不如人意。

下面回答几个疑问:

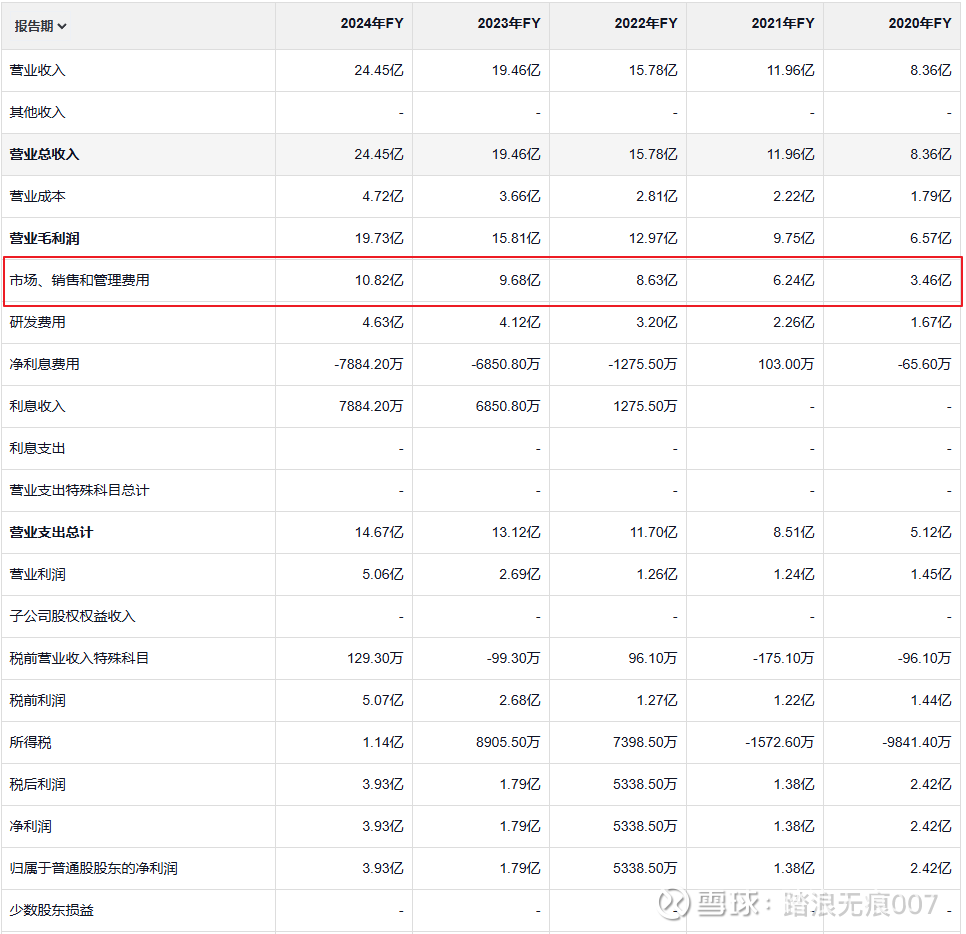

一、为什么在毛利率有80%的情况下,净利率这么低?哪怕2024也只有16%?

那我们就需要看一下利润表:

非常明显,市场、销售和管理费用,要占到营收的50%左右,要知道,$Applovin(APP)$ 2024年这个数据只有20%左右。

那么,为什么市场、销售和管理费用会这么高?我们来看一下2024年的Stock-based Compensation:

以上来自于网页链接{TTD 2024年财报}

Platform opeations应该算是营业成本,Technology and development是研发费用,剩下的Sales and marketing + General and administrative就是我们要找的市场、销售和管理费用了,总费用为:(99135+227861) * 1000,为3.27亿,假设薪资的现金部分是股票的1/2,那么给员工的薪资总共为:3.27*1.5=4.9亿,这几乎是市场、销售和管理费用的一半了。

也就是说,20%的营收是作为薪资发放给了市场、销售和管理部门的员工。

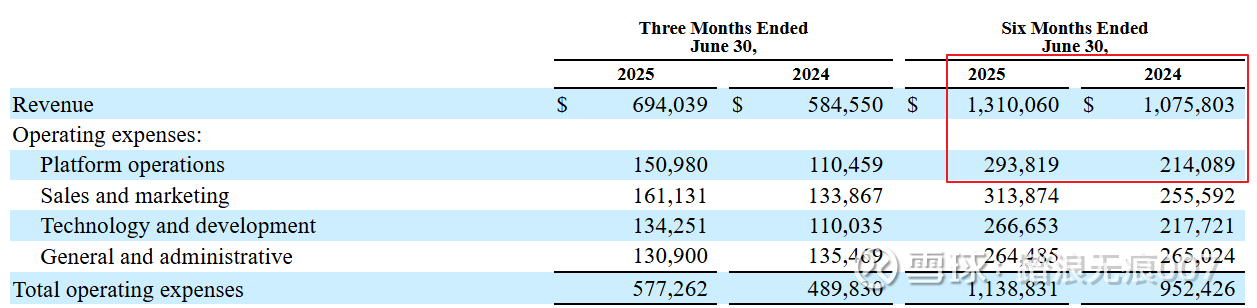

二、为什么2024年毛利率开始下降?

看一下2021-2025的中报,可以看下2025年,毛利率开始下降:

TTD的营业成本,主要体现在Platform operations上,可以看到:

2023中报,Platform operations为19.9%, 到2024年上升至22.4%,一般认为这包括数据中心,服务器,Cloud,运维人员等的cost,但是财报中并没有做出细分,大概去猜测一下,可能是公司系统升级,2024年这方面花费了更多吧,理论上来讲,这个数字应该不会持续上升,甚至在接下来几年应该有所下降,因为一次升级都会有几年的周期。

三、ROE主要靠什么拉动?

根据杜邦分析,我们知道ROE

= 净利润÷净资产

=(净利润÷营业收入)×(营业收入÷总资产)×(总资产÷净资产)

= 净利率(效益) × 周转率(效率) × 杠杆率(杠杆)

根据2024年财报:

ROE = 3.93/24.45 x 24.45/61.12 x 61.12/29.49

= 16.07% x 40% x 207%

= 13.33%

算出来的ROE与实际的15.37%有所出入,但是大概可以看出来,主要还是靠净利率拉动。

最后,总结一下,TTD做的是一门非常赚钱的生意,毛利率达80%,但是目前净利率却只有15%左右,可以认为主要是销售管理成本比较高(薪资,返利,营销?),但这部分并没有太大的变动空间,研发成本20%左右,对于科技企业来讲比较正常。如果公司在现有的规模下,能通过营收增长提高净利率,提高其ROE,自然就会变得更有投资价值。一句话就是能赚钱,但是体量还不够大,还未形成规模效应,导致盈利空间较小