[权钱价量势]五维看重组之ST中基(专题 001):聊聊【转增价和股价高低】及【二级市场交易均价补差条款】

=====设置发帖通知,看更新防失联=====

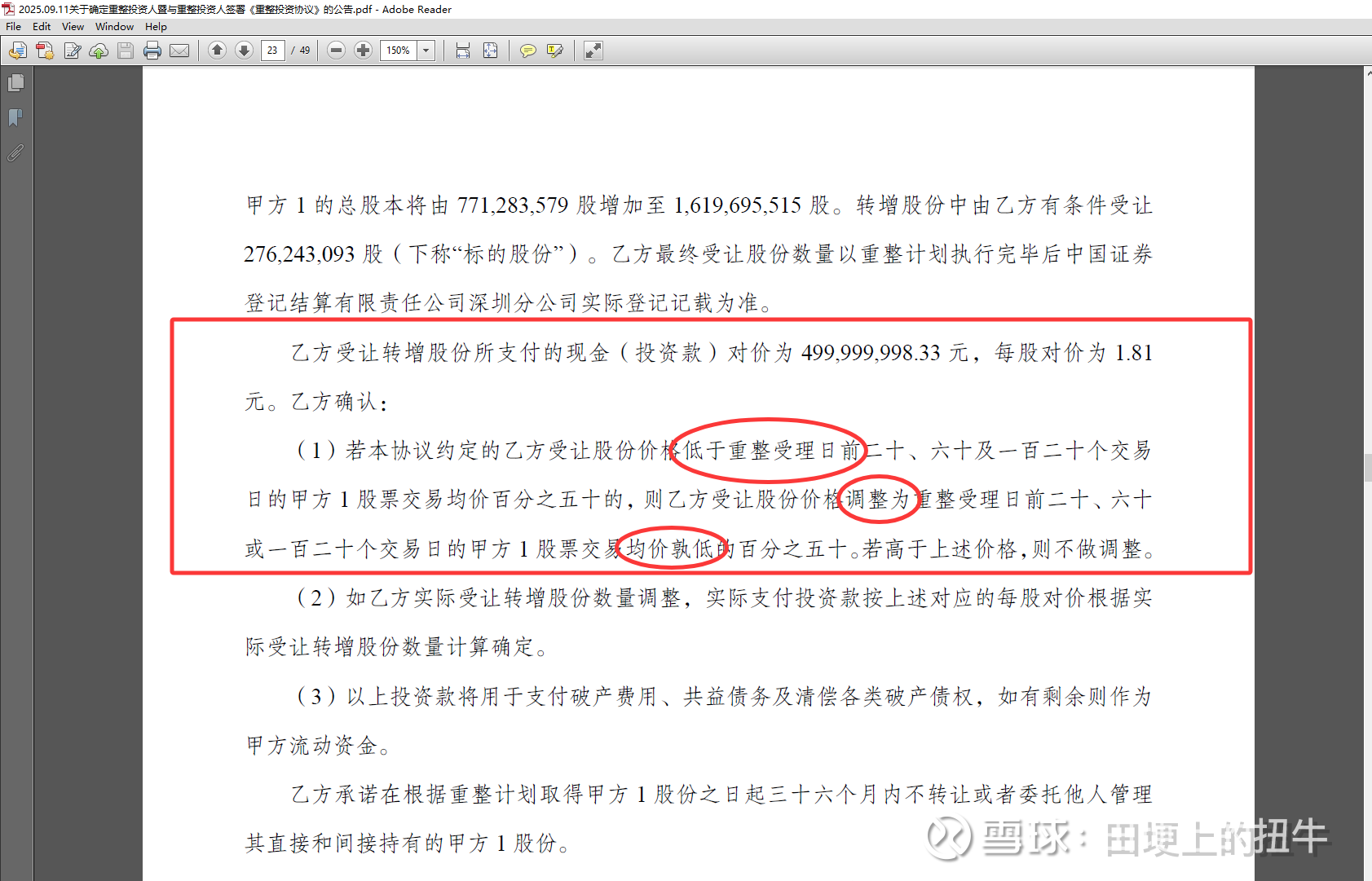

2025.09.11,本周四,晚上【21:33】,$*ST中基(SZ000972)$ 发布了【关于确定重整投资人暨与重整投资人签署《重整投资协议》的公告】,也即《重整投资协议》。因为ST中基预重整的开始日期比较晚,2025.07.28六师中院受理预重整,2025.08.28才完成债权申报,所以,在我原有的预期里,《重整投资协议》可能要9月下旬才会出,没想到提前了十几天。这也证明,ST中基的重整进度,要比我预期的快很多,所以,【重整路条】,也有很大可能快速落地。

回顾历年来重整股的《重整投资协议》,其中最重要的一般都是三个方面,即:

第一,重整投资人

第二,股份转增比例

第三,股份转增对价

而【化债计划】和【经营方案】都是在后面的《重整计划》里。

今年是【重整新规】(即《上市公司监管指引第11号——上市公司破产重整相关事项》)正式颁布的第一年,因为新规对重整投资人和转增股份受让价格做了一些相对明确的限制,导致今年必然会有一些和往年不一样的玩法,ST中基就给了我一个【大大的惊喜】,居然对重整转增股份的受让价格即重整对价,附加了一个【二级市场交易均价补差条款】,且这个并不是【重整新规】里的【相关规定或指导建议】,而是重整双方自行添加的。

而另一个惊喜,则来自于ST亚太的【履约保证金捐赠条款】,真是【活久见】,我们大A每天都有新的惊喜等着我们,我们昨晚小散韭菜,根本学不完,学不完啊。虽然,很多条款,最终也仅仅是【条款】,最终并不会付诸实施和落地执行。

2025.09.12,本周五,《重整投资协议》正式公布后的第一个交易日,ST中基直接【一字板跌停】,封单金额一度超过【2亿元】,全天成交【3046万】。

单纯从ST中基的股价走势看,市场绝大部分都是【看空】的,我一开始也是,但我个人看空的空间比较低,以为也就两三个跌停就会企稳。这两天冷静下来,仔细思考后,我反而有了一些不一样和更细致的想法和思路,故今天特意写个专贴,记录一下,也方便有缘的ST中基股友参考。

今天本文核心聊聊两个问题,即:

第一,重整的转股对价高低,以及当前ST中基股价的相对贵贱

第二,新业集团附加二级市场交易均价补差条款的真实目的是什么

想来,这两点,也是现在所有ST中基的股友,最关心的两点。我们先来聊聊第一点

============对价高低============

想要知道ST中基的重整转股对价高不高,我们只需要对照一下今年其他的重整股的重整对价,做个最直观的比较就知道了,但因为一些重整股的《重整投资协议》是签订于【重整新规】之前,不受相关约束,所以,必然有一部分重整股的重整对价和去年一样,相对较低,即远远低于最新的二级市场股票现价,也低于重整新规中定价周期的交易均价。所以,我们主要关注【重整新规】正式颁布之后,才申请重整并签订《重整投资协议》的重整股,时间点是【2025.03.14】。

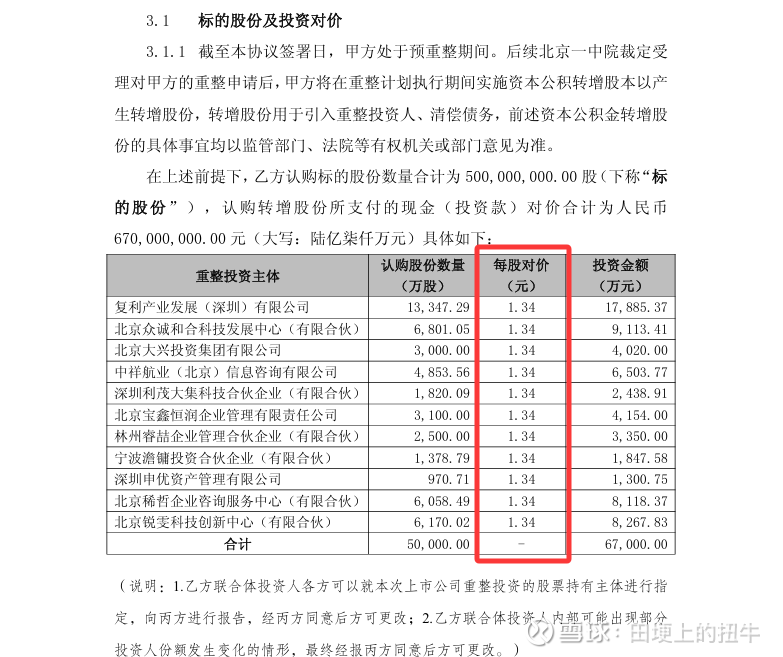

第一,2025年多家重整股受让对价比较

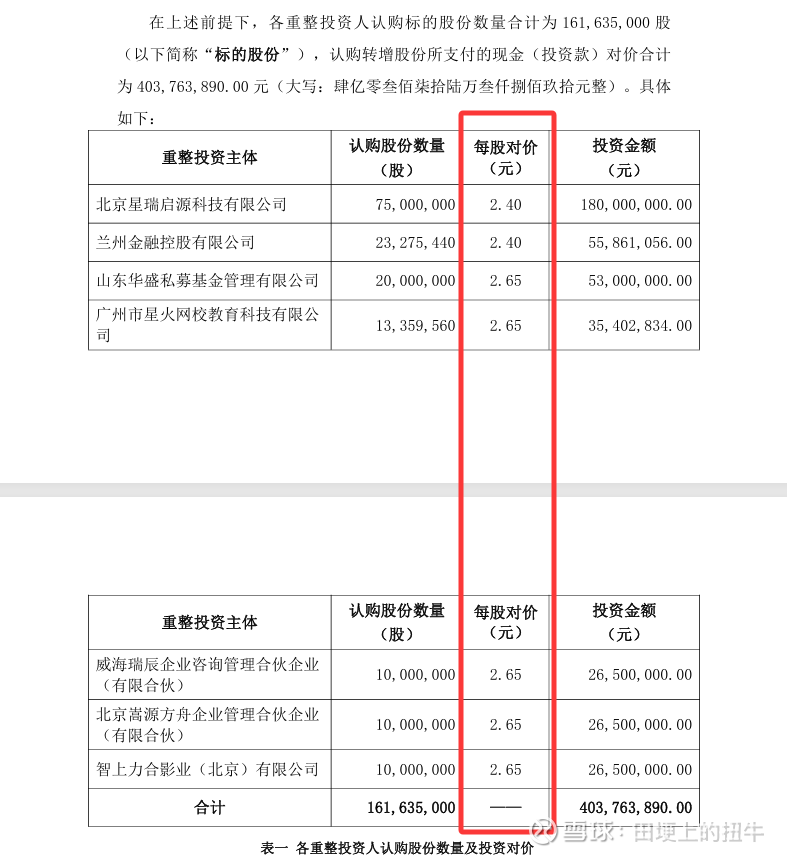

上表是截止【2025.08.31】的2025年上市公司重整投资协议签订动态,借花献佛,转摘于网络股友。从相关重整股受让对价的【绝对值】来说,ST中基的受让对价,并不是最高的,但也不是最低的,属于【中等水平】。

第二,最新4家重整股的定价机制

那我们再从其【定价机制】来比较,我选取了最新签署《重整投资协议》的4家重整股来做比较,分别是ST东时、ST新研、ST亚太和ST中基:

ST东时的重整投资人转增股份受让对价

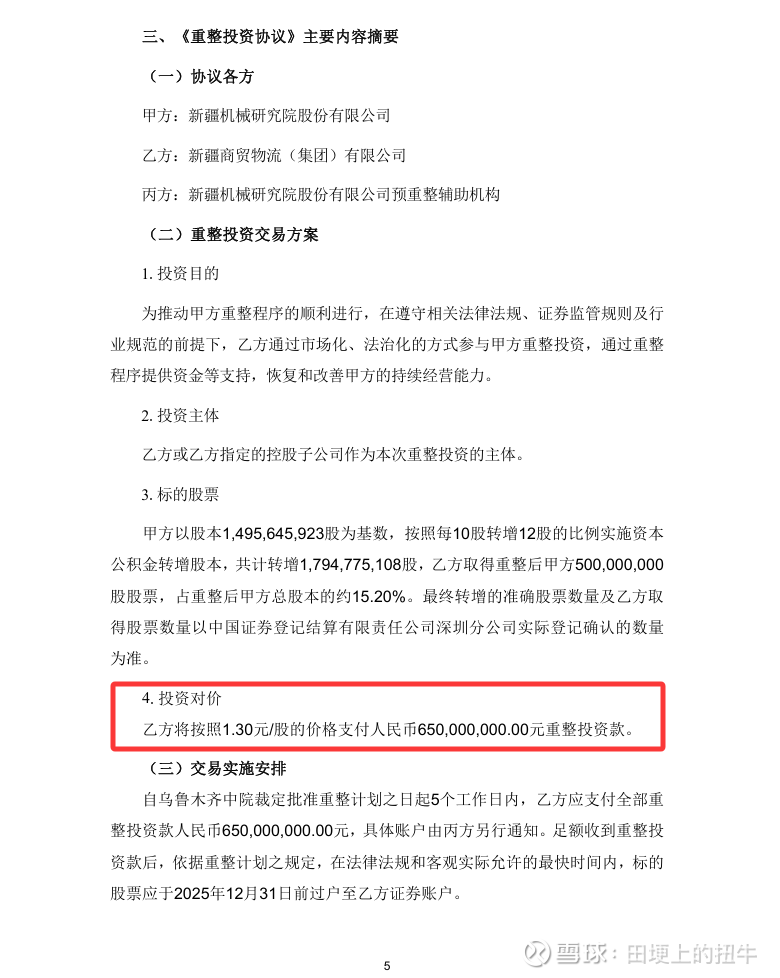

ST新研的重整投资人转增股份受让对价

ST亚太的重整投资人转增股份受让对价

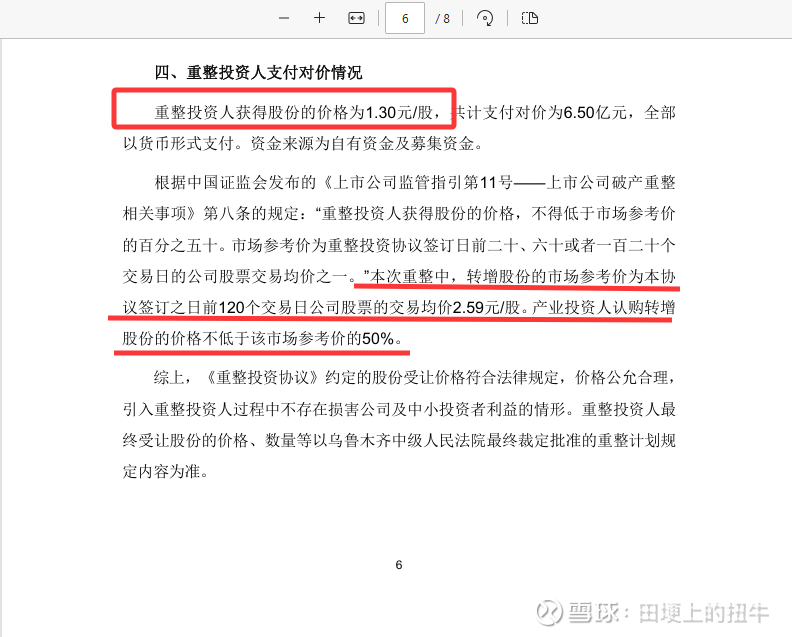

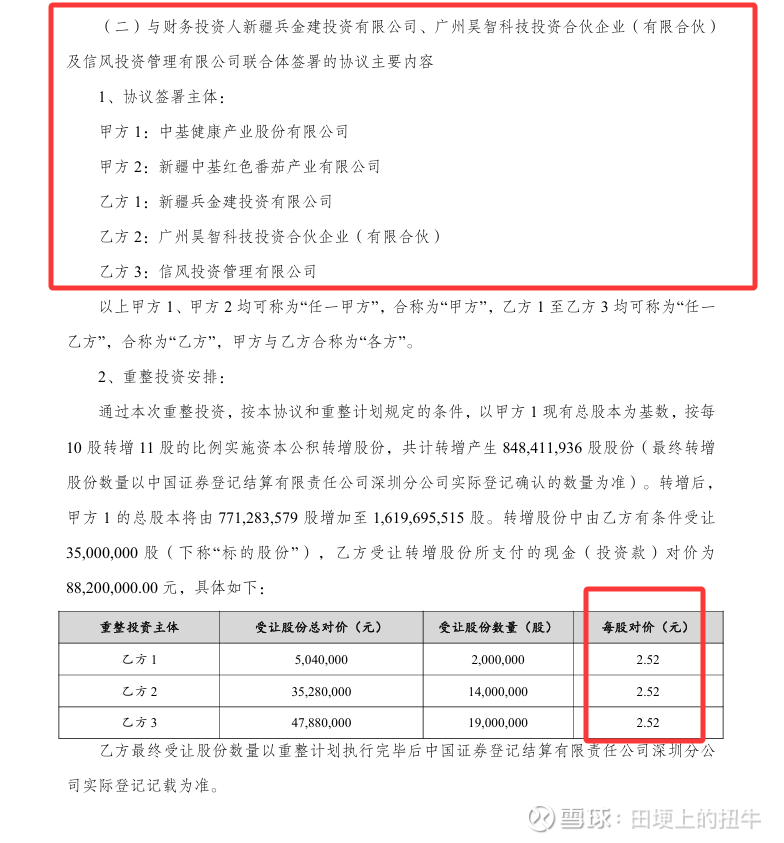

ST中基的重整投资人转增股份受让对价

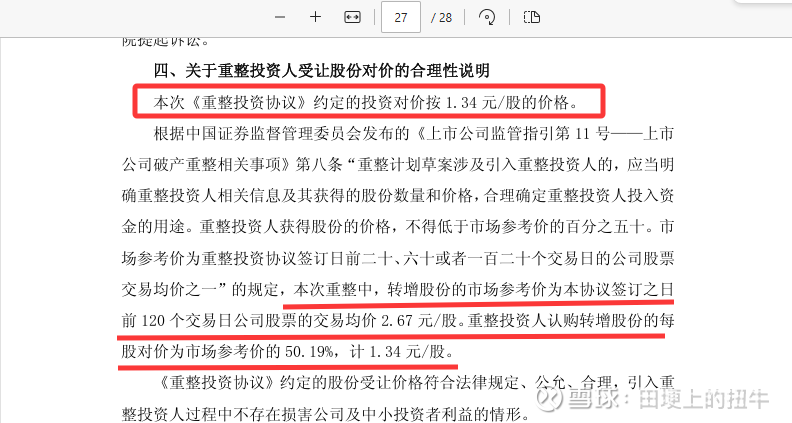

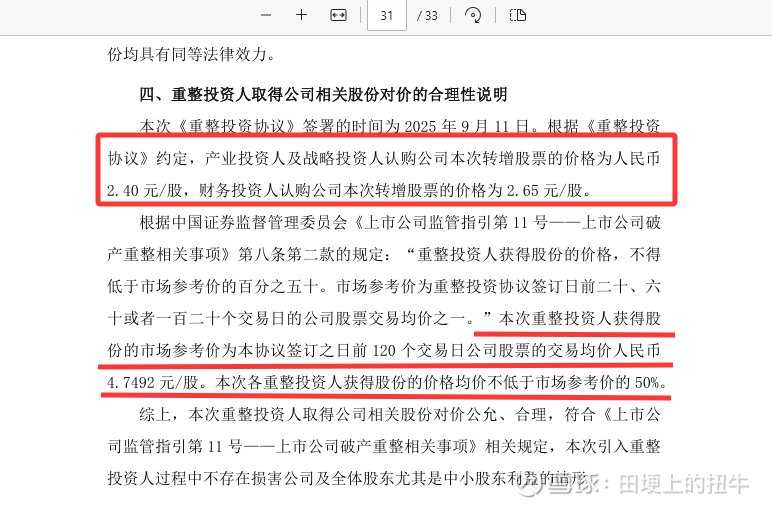

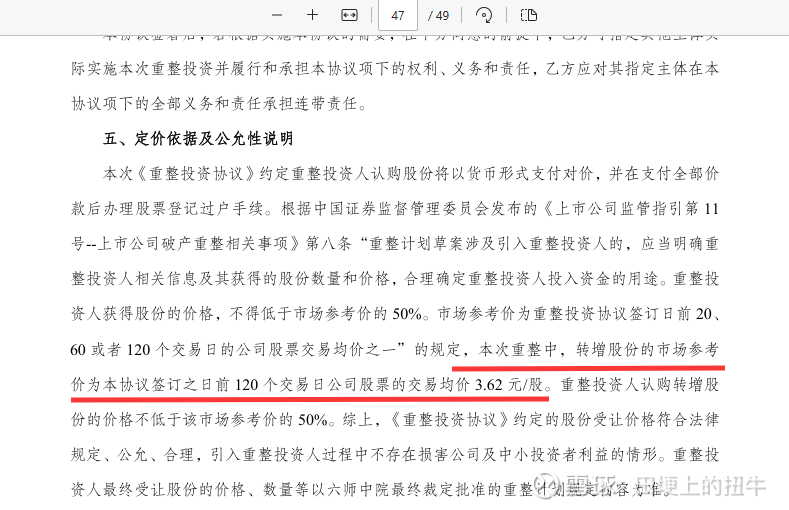

这里,要批评一下ST中基的工作人员,相较其他3家上市公司,ST中基他们统计上出现了错误,【2025.09.11】《重整投资协议》签署之日前【120日交易均价】(即【120日加权均价】)是【3.61元】,并不是【3.62】,虽然【产投的重整对价1.81元】仍然高于【120日加权均价3.61元】的【50%】,但这种最基本的错误不该犯。

不过想来他们可能有点心不在焉,天天在担心自己重整后的前途和命运,没看到他们连《2025年半年报》中最基本的【公司股东数量及持股情况】都搞错了,这就是最简单的【粘贴复制】,还为此不得不发了3个更正公告,可见工作人员的粗心大意和心不在焉。我自己也曾多次拨打公司公示的办公电话,想咨询一下最新的【股东人数】,也是经常没人接听,即使考虑了新疆的工作时差。

说回正题,通过对以上4只股票的【重整投资人转增股份受让对价的定价机制】的对比可知,4家公司,都不约不同的选择了【重整协议签署之日前120个交易日公司股票的交易均价】作为【定价基准】,为什么选这个时间周期,而不选【20日】和【60日】,因为【120日】的【交易均价】【最低】啊。

第三,4家重整股重整协议签署前120日股价走势

但细看这4只股票重整协议签署之日前【120个交易日】,也即其【定价周期】中的二级市场股价走势,还是有很大不同的,要说没有一点【主力资金控盘】的迹象,可能谁都不会信。

4家重整股的走势,各有其精彩:

ST东时是【横盘震荡+极速拉升+横盘震荡】

ST新研是【极速下跌+底部震荡+缓慢拉升+横盘震荡】

ST亚太是【底部挖坑+极速拉升+震荡回踩+强势拉升+极速回踩+3连板涨停】

相较ST东时和ST新研的【定价周期后期的横盘震荡压价】,纯股价走势看,ST亚太的重整对价,最受其二级市场的【强势拉升】影响,重整投资人的实际受让成本也最高,让我对他们多少有点同情,当然持仓的ST亚太股友是非常欢迎和高兴的。

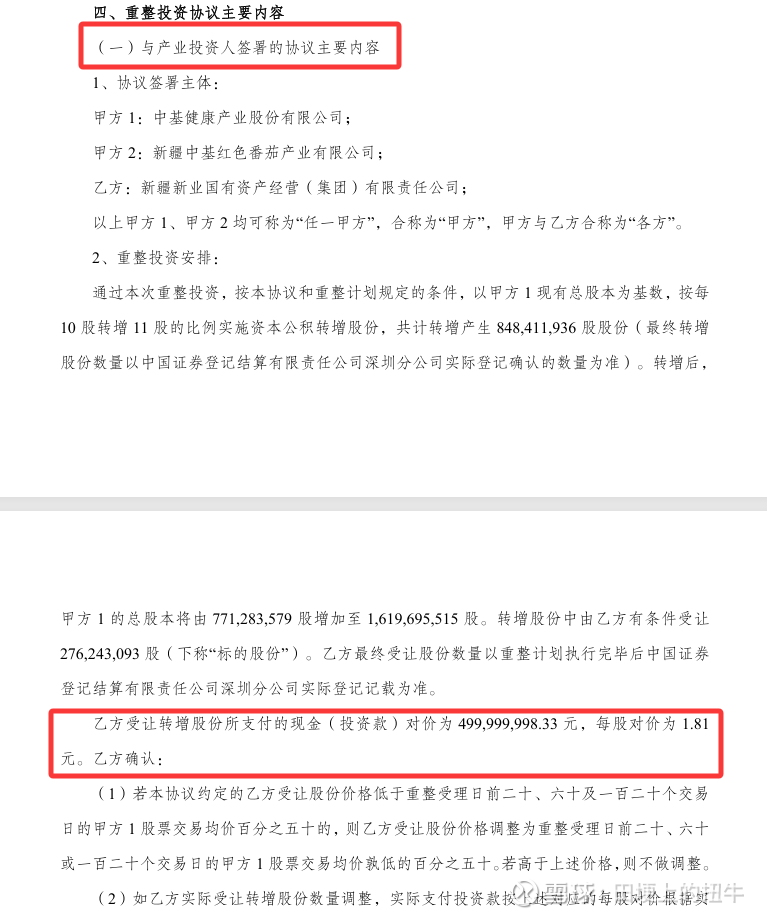

那么最后说回ST中基,ST中基是【极速下跌+缓慢拉升+横盘震荡+极速下跌+强势拉升】,在我看来,4只重整股中,ST中基的【主力资金控盘迹象】【最强】,前期是典型的【压价】,后期的强势拉升,也是为了【控价】,就是为了把最终的【120日交易均价】控制在【3.62以下】,以实现产投新业集团【1.81元】的【重整对价】。

【2025.09.10】最后一个交易日,$*ST中基(SZ000972)$ 是以【涨停板】收盘,但拉升是在临近【14:00】,且【14:00】强势封板,但因当天大盘整体走势偏弱,反复震荡,多空不明朗,ST中基的封单,两次被砸,出现了两次【炸板】,时间也都不短,而且第二次【炸板】的【力度和深度】也更大,时间更是在【14:54】,已经临近收盘和最后三分钟的集合竞价,但都被【神秘力量】【强势回封涨停】,可见这个【5.17】的收盘价的【重要性】,因为这个【涨停价5.17】决定了【120日交易均价】的最后数值是【3.61元】,所以,这个【涨停价5.17】就是新业集团的【生死防线】,【绝不容失】!

至此,我想表达的是,无论从2025年多只重整股【重整对价】的【绝对值】,还是从【重整对价】的【定价机制】,甚至从重整股【定价周期】即重整协议签署之日前【120个交易日】的【二级市场股价走势】来看,ST中基的【重整对价】【1.81】和【2.52】都不算高,只能算【中等】,且【1.81】这个【重整对价】是ST中基的主力资金【先抑后扬】【精准控盘】的【完美结果】。

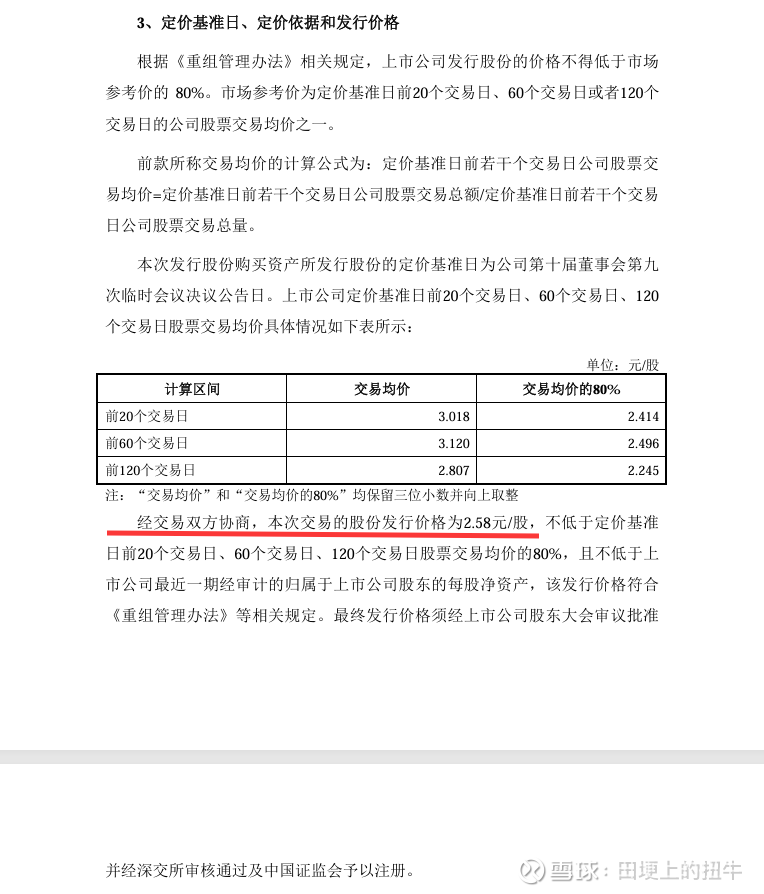

所以,必然是先有了【1.81】这个【重整对价】,后面才有了ST中基【120个交易日】的【股价走势图】。而不是相反,也就是说,【1.81】这个价格,本来就是【事先谈好】的,而不是【二级市场形成】的。而财投【2.52】的【重整对价】和年初ST中基重组方案中【股份发行价2.58】,仅低【0.06】。

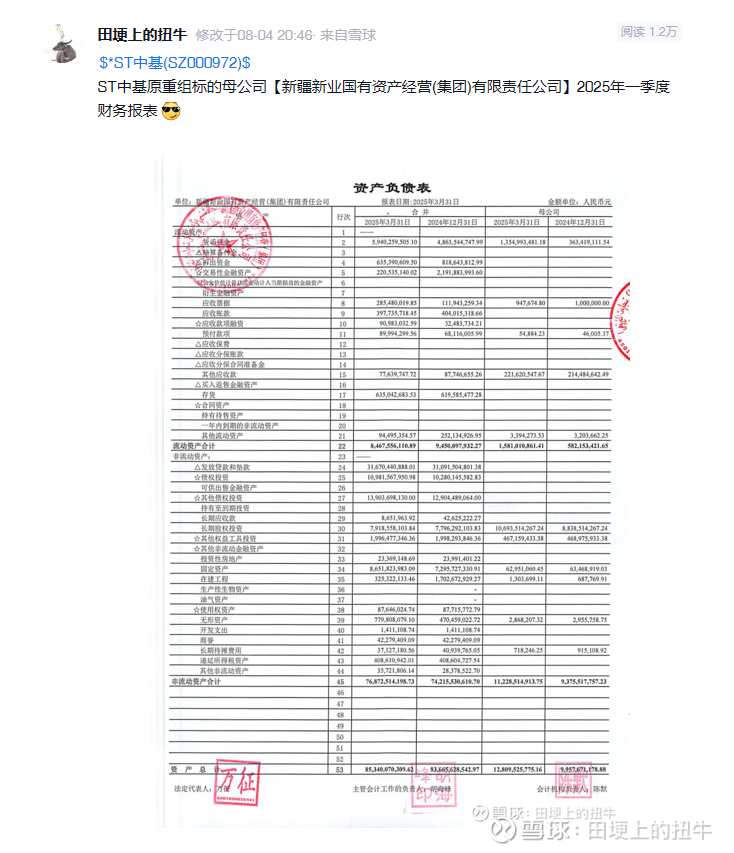

所以,当时我就预判,ST中基重组变重整,就是因为时间紧,任务重,最后必然【换汤不换药】,新的实控人还是【新业集团】的概率最大,这是新疆早就定好的【军资转国资】的【兵地融合示范项目】。为此,我还特意转发过新业集团2025年一季报的资产负债表。

第四,以ST东园为参照,衡量ST中基现有估值的高低

最后,我再从【估值】的角度,来对比一下,当下的ST中基【市值】是高了还是低了,是贵了还是便宜了。而我参照的标的股,就是去年我全仓单吊的ST东园。同为国资股,具有较强的参照价值。

(一)转股比例

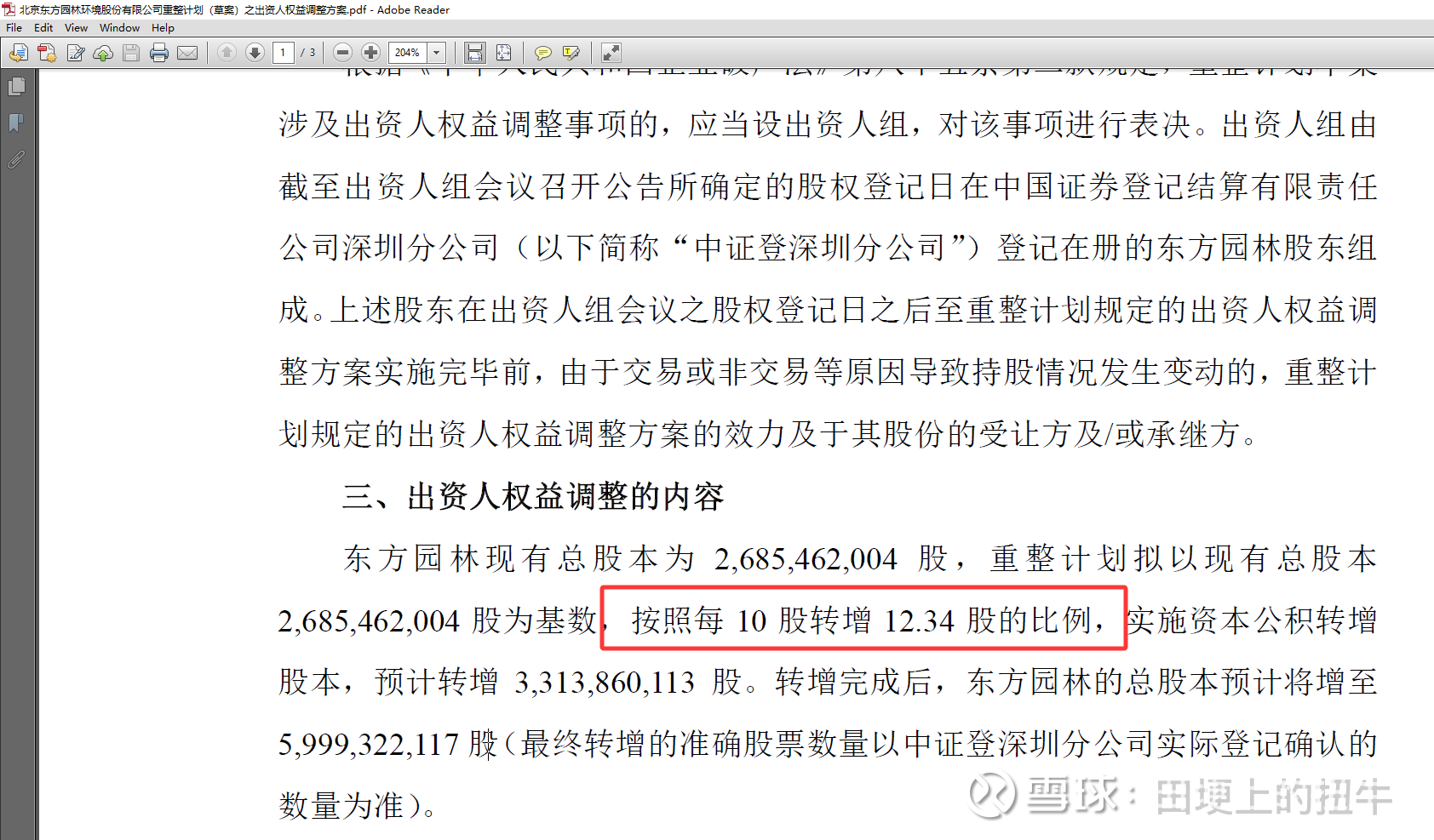

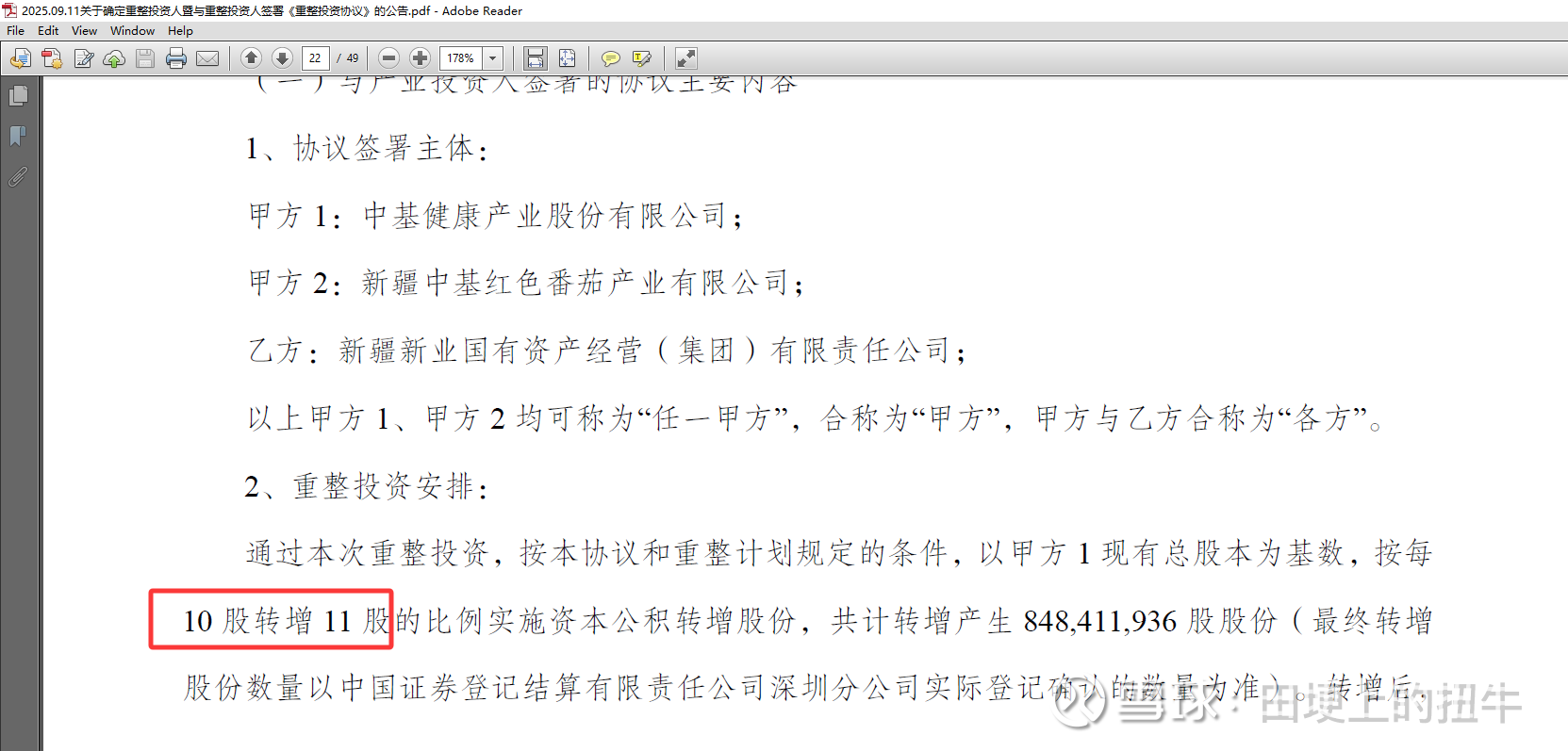

ST东园的转股比例是【每10股转增12.34股】,ST中基的转股比例是【每10股转增11股】,二者基本相当,虽然ST东园的总股本相对偏大一些,但等比例放大,两者相差并不大。

(二)转股价格

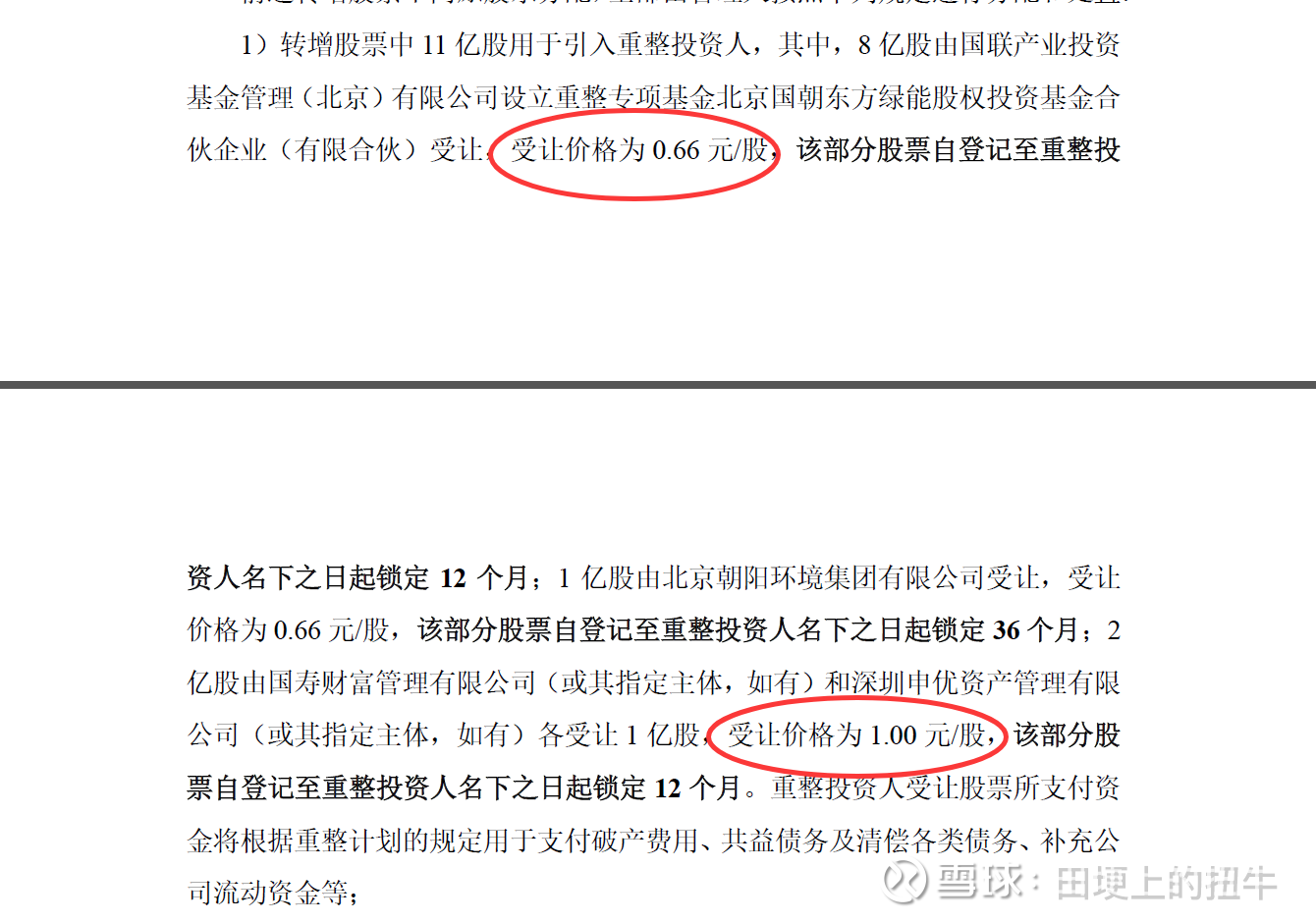

ST东园产投受让价格是【0.66】,财投受让价格是【1.00】,即产投对价是财投的【66%】。

ST中基产投受让价格是【1.81】,财投受让价格是【2.52】,即产投对价是财投的【71.83%】。

两者相差【5.83%】,绝对差距同样相对较小。

所以,单纯从《重整投资协议》中的【转增比例】和【受让价格】来看,ST中基和ST东园基本相近,而且ST中基的【转增比例】更低,【产投对价】相对值更高,也即【总股本转增更少,产投相对出价更高】。

(三)股票最高价相对产投和财投对价的涨幅比例

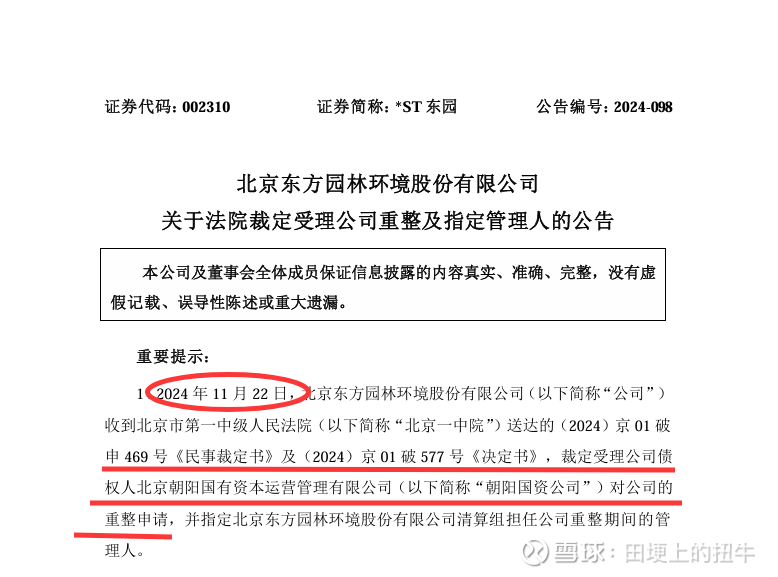

ST东园的重整最高价出现在【2025.11.18】,也即【2025.11.22】北京一中院【正式受理重整】之前几日。

【2.67】的二级市场股票最高价,相对于【0.66】和【1.00】的产投和财投对价,分别上涨【304.55%】和【167%】。

如果取整【300%】和【150%】,对应的ST中基二级市场股票最高价分别是【7.24】和【6.30】,都远远高于【2025.09.10】【重整协议签订之日前】的今年最高价【5.17】,更高于本周五的【跌停价4.75】。

而ST东园的实际涨幅,在2024年的【12只重整股】中,都算相对偏低的,取其作为参照标的,无论从【基本面】还是【技术面】,都具有【很强的参照价值】。

(四)从ST东园重整后的总资产对应市值估算ST中基的重整后市值

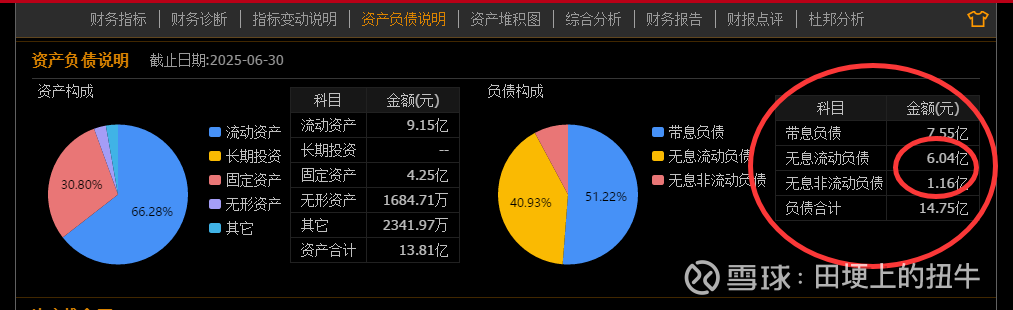

根据ST东园2024年重整完毕后的年报数据,其总资产为【21.63亿】,净资产为【15.38亿】,其对应的【2024.12.31】收盘价为【1.88】,对应的重整后市值为【112.78亿元】,分别是其总资产为【21.63亿】的【5.21倍】,净资产为【15.38亿】的【7.33倍】

同样取整,我们按重整完毕之日,ST中基的总市值是其【总资产的5倍】和【净资产的7倍】。当下,ST中基截止【2025.06.30】半年报,其【总资产为13.81亿】【净资产为-1.02亿】,其【总负债14.75亿】,其中【有息负债7.55亿】【无息负债7.2亿】,一般重整化债都是化的无息负债即应付账款居多,银行或其他机构的有息负债,一般都是【有担保债权】。

那么预估一下,按最保守的方式,ST中基总计化债【无息负债7.2亿】,而【有息负债7.55亿】直接使用重整投资款现金偿还。

那么【债转股】化债总计增加【净资产7.2亿】,至此,其【总资产为13.81亿(债转股不影响总资产数值)】【净资产为6.18亿】。

另重整投资方案总计融资【12.18亿】,其中产投【5亿】,财投【7.18亿】,如果其中的【7.55亿】直接偿还所有【有息负债】,那么ST中基的【总资产增至18.44亿】【净资产增至18.36亿】。

至此,ST中基的所有债务【全部清零】,同时保留原有ST中基的核心番茄酱业务,其实,在我看来,相较于ST东园重整后的【近乎空壳化】,【无债一身轻】的ST中基更有价值,也更具想象空间,是真正的【继往开来】。

那么重整完毕之日,如果ST中基的总市值是其【总资产的5倍】和【净资产的7倍】,则其对应市值分别为【92.2亿】和【128.52亿】,以ST中基重整完毕后的总股本【16.20亿股】计算,对应的二级市场股价分别为【5.69元】和【7.93元】,也都高于【2025.09.10】【重整协议签订之日前】的今年最高价【5.17】,更高于本周五的【跌停价4.75】。

综上,ST中基的重整转增对价和当前二级市场股票市价,相对2025年的同类重整股,相对2024年的国资重整股ST东园,都不算高。在相对客观和理性的数据支撑下,我个人认为,ST中基的二级市场股价,在重整完毕之前,应该还有一定的上升空间。

============补差条款============

聊完了ST中基重整对价和当下股价高低,我们再来聊一聊【A股市场上市公司重整以来】【亘古未有】【开天辟地头一回】的【二级市场交易均价补差条款】。

字面意思很好理解,那就是:

如果在【重整受理日】之前,ST中基的二级市场股票价格,其20日、60日和120日三个交易周期的【加权交易均价】,都高于现有签约重整对价【1.81元】的2倍即【3.62元】,则以三个交易周期中【均价最低】的作为【新对价基准】,取其【50%】作为【新的重整对价】。否则,【1.81元】的重整对价保持不变。

说的更直白一点,那就是:

如果【2025.09.11】之后,截止重整受理日之前,ST中基的股价,继续上涨,或者跌幅不大,那么,产投和财投,特别是产投新业集团,就需要【追加投资款】,追加的具体金额,取决于在此期间,ST中基股价的实际涨幅或跌幅!

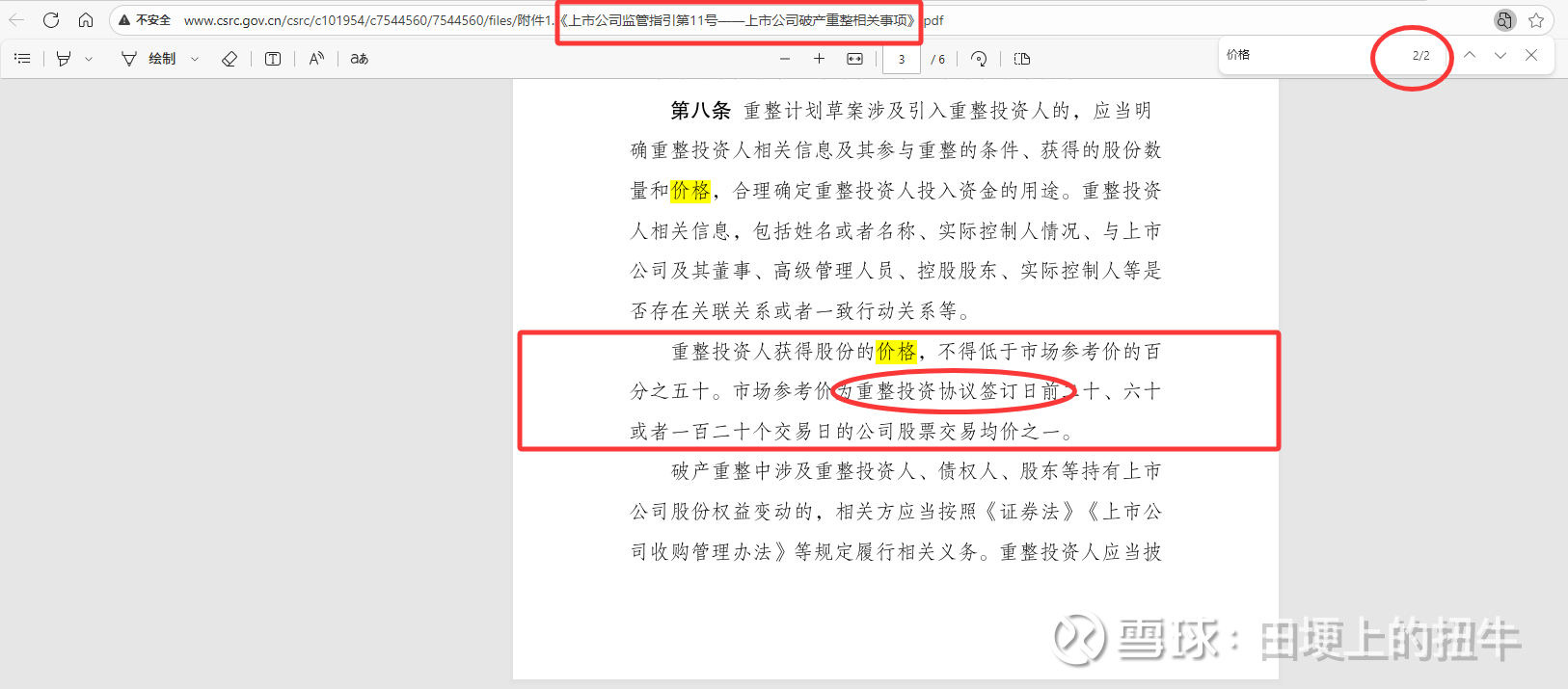

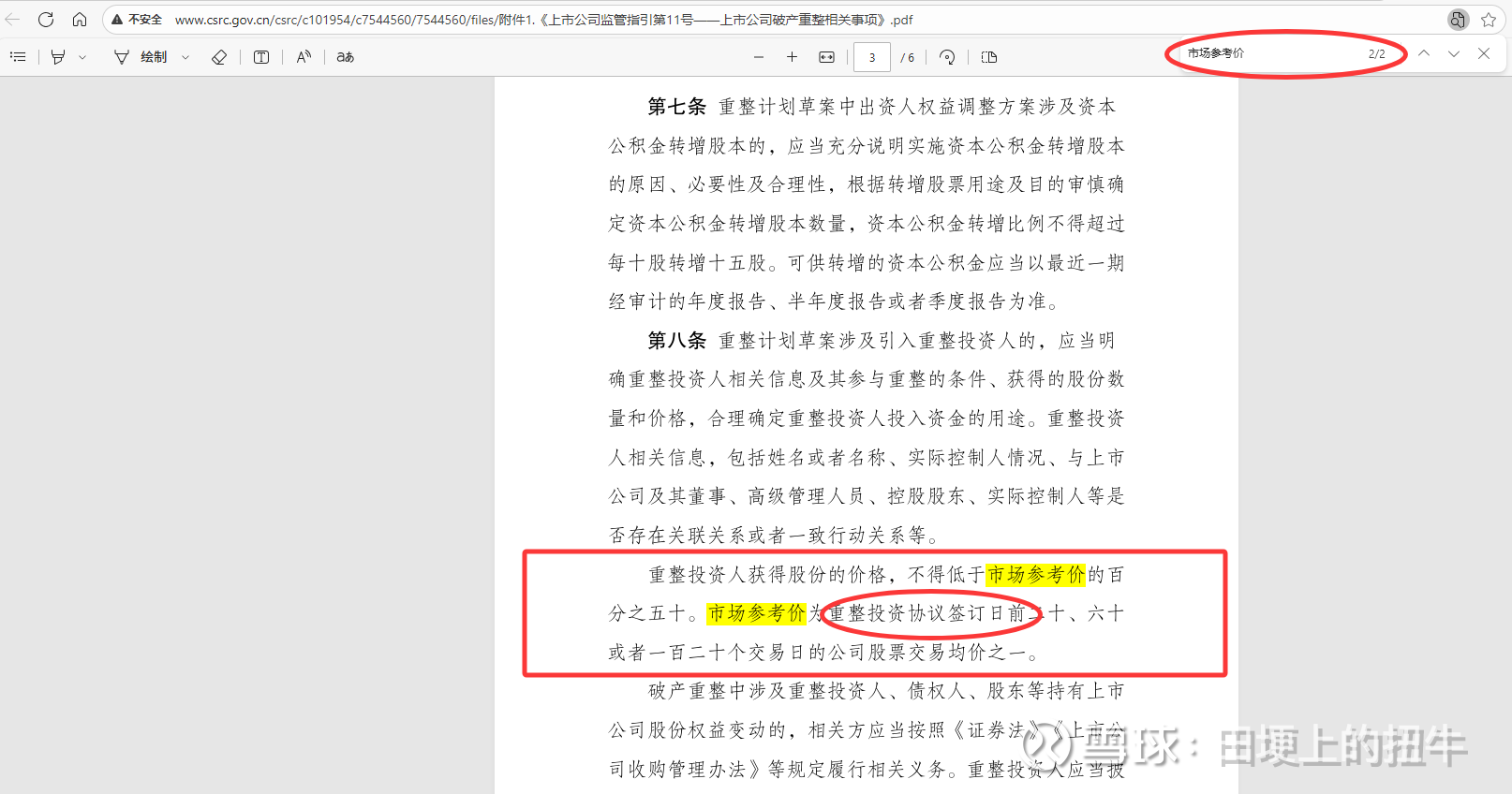

这个【附加条款】是ST中基《重整投资协议》所独有,【2025.03.14】颁布的【重整新规】即《上市公司监管指引第11号——上市公司破产重整相关事项》中,仅仅规定了【重整协议签署之日的定价原则和定价机制】,但并没有【要求或建议】在【重整受理日前】依旧【坚守】该【定价原则和定价机制】不变,所以,这个【二级市场交易均价补差条款】完全是ST中基和新业集团的【私下协商条款】,对其他公司不具有参考价值和指导意义。

*《上市公司监管指引第11号——上市公司破产重整相关事项》仅有【4处】提价了【价格】和【市场参考价】,都在【第八条】*

如果按正常的字面逻辑理解,这个ST中基的【二级市场交易均价补差条款】,只会有一个结果,那就是:

如果后期ST中基的股价继续上涨,那么产投和财投,可能需要按照新的市场参考价,追加重整投资款!

但因为财投的重整对价是【2.52元】,若要补差,相关定价周期内,最低市场交易均价需要达到【5.04元】才行,而截止【2025.09.10】为止,ST中基的【120日交易均价】也才【3.61元】,相较【5.04元】,还有【1.43元】的【巨大差距】,所以,我们无需担心财投的重整对价调整,当下的调整可能性仅限【产投新业集团】。

从【2025.09.12】本周五的【一字板跌停】来看,当下,市场整体是偏看空的,主力资金也是有意压价的,可能不少ST中基的股友都判断【产投新业集团不愿意追加额外的重整投资款】。

那么ST中基和新业集团在《重整投资协议》中添加这个【二级市场交易均价补差条款】的【真正意图】又是什么,就有点耐人寻味了。因为单纯从周五的【一字板跌停】来看,新业集团多少有点【又当又立】的感觉,新业集团如果真的不想多支付一分钱,那么为何又要【自己给自己】【强加】一个【本来就没有义务和责任添加的】【紧箍咒】呢?还是新业集团自己心甘情愿带上的,新业集团真的有那么傻吗?他们不知道由此可能引发的后果和舆论吗?

当然,我们如果肆意盲猜,且【以小人之心,度新业之腹】,难免显得太小气和狭隘了,格局很重要。

而此【二级市场交易均价补差条款】最终无外乎导致两个结果,不是股价上涨补差,就是股价大跌不补,根本没有第三个结果。

那么,我们就从这两个可能的结果,来倒推,如果要达到这两个结果,ST中基的股价需要怎么走才行,然后再客观并理性的分析,这么走的【现实可能性】到底有多大,再以此推测新业集团的真实意图,理清楚他们是不是真的要【大幅度控价压价,以彻底规避追加投资款,多一分也不愿意再给】。

如果他们愿意补差追加投资款,那么,其可能的追加幅度又是多少?

想要搞清楚这连个问题,必须要搭建两个假设模型,且需要先确定2个基本要素和假设条件:

1,明确重整受理日之前,还有多少个交易日?

2,假设市场存在一只无形之手,无偿帮助新业集团调控ST中基的股价走势

我们先明确第一点。

去年ST东园的重整受理日是【2024.11.22】,如果也按这一天计算,扣除国庆假期后,还剩【44个交易日】。

如果以ST亚太《重整投资协议》中的重整受理时间节点【2025.11.15】计算,扣除国庆假期后,还剩【39个交易日】。

再加上本周【09.11】和【09.12】两个交易日,总计【46个】或【41个】交易日。为了方便计算,我们再次取整【40个交易日】,即,从【2025.09.11】签订《重整投资协议》开始,到六师中院正式受理之日为止,一共还剩【40个交易日】。

关于第二点,市场的无形之手,懂的都懂,我们就当他存在,且一直称呼他为【主力资金】。这个在本文上半部分,分析【2025.09.11】的涨停板走势时,就已经明确了,不再重复赘述。

那我们现在开始通过假设模型,测算ST中基股价的可能走势:

第一,新业集团【完美控价】,彻底规避追加投资款

我们先看一下ST中基重整对价的120日定价周期中的基本走势,即前文所说的【极速下跌+缓慢拉升+横盘震荡+极速下跌+强势拉升】走势。这种走势,导致后期,如果想【完美控价】,就需要一波类似近期ST中基【强势拉升】时的【强势下跌】,且要跌的更凶,更猛,不然,无法拉低【定价周期】内的【交易均价】,主要是因为近期这一波【强势拉升】把【交易均价】抬高了。

PS:我们在此只是做一个假设模型,必然无法完美预判和展现,未来在重整受理日之前的ST中基股价走势,所以,所有看了本文的股友,也无需过分较真,甚至【求全责备】,我仅仅是做个【可能的走势预判】,是否以此作为参考之一,还请自行决定,风险自担。

因为刚才做了计算和假设,截止重整受理日,ST中基最多还剩【40个交易日】,所以,即使新业集团实现了【完美控价】,后期可能的【定价周期】大概率依旧是【120日】,也即【2025.09.11】之前【80个交易日】,之后【40个交易日】,【80+40】共【120个交易日】,这是【最极端的情况】。即使重整受理日提前,必然还是大概率采用【120日】的定价周期。

当然,也有可能采用【20日】的,毕竟在此后的【40个交易日】内,无法采用【60日】定价,但却可以采用最新的【20日】定价。那么,我们先来看看,如果ST中基想在【20个交易日】内,把【交易均价】压到【3.62以下】,需要一个什么样的技术走势。

这是【08.14-09.10】【20个交易日】的走势图,算是比较强势的了,区间涨幅【43.21%】,区间振幅【46.46%】,但其交易均价也即加权均价却高达【4.33】。也就是,即使从【09.11】开始,ST中基展开完全相反的技术走势,其得到的【交易均价】大概率也在【4.33元上下】,距离【3.62元】差距巨大。

我们再来看看【07.17-09.10】这【40个交易日】的交易均价,数值为【3.87】,也就说,即使未来【40个交易日】,ST中基反着走,最低价跌破【3.00】,达到【2.90】,其交易均价也才【3.87上下】,距离【3.62元】差距【0.20以上】。而这【40个交易日】,ST中基的区间涨幅【64.65%】,区间振幅【78.28%】。

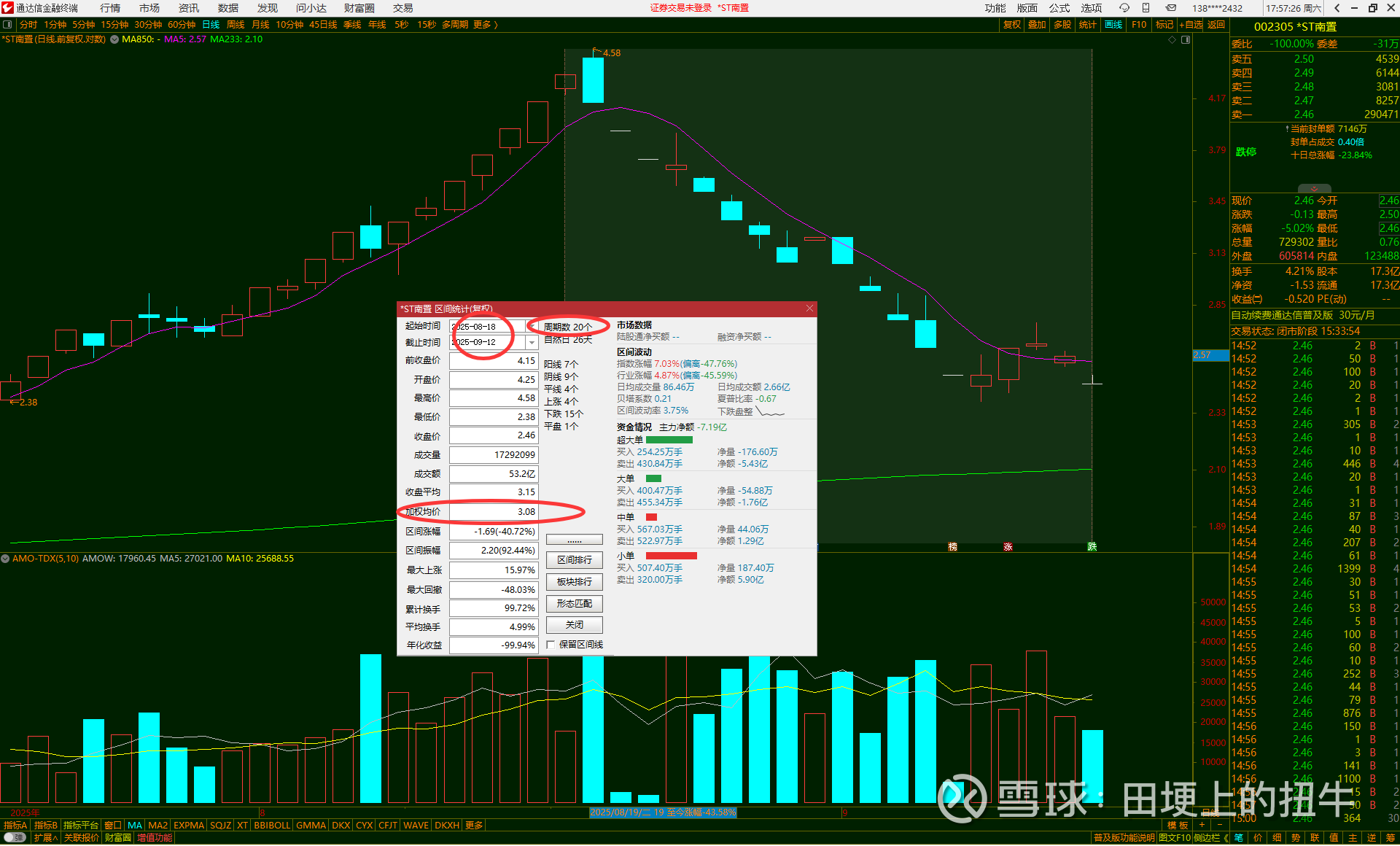

即使类似ST中基走出一个和定价周期内的走势完全对称相反的【过山车】【A杀】走势,无论是【40+20】还是【20+40】,想在【60个交易日】达成【3.62以下】的【交易均价】,类似ST中基上涨走势的力度,还远远不够,必须是【连续跌停板】才有可能。如,ST南置这样的:

其仅用【20个交易日】,股价从【最高4.58】跌到【最低2.38】,近乎【腰斩】,区间跌幅【-40.72%】,最大回撤【48.03%】,【交易均价3.08】。如果ST中基从【5.00】开始跌,一路复制,最终的【交易均价】可能在【3.50附近】。

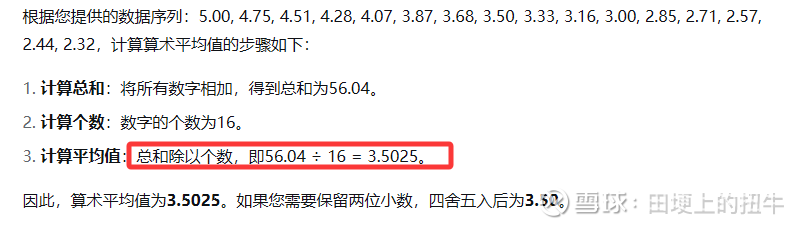

这是我计算的从【09.11】的【5.00】开始,【连续15个跌停板】的价格排列,ST中基的股价可以压到【2.32】,且其平均值可以达到【3.50】,满足新业集团【完美压价】的假设要求,只要最后的【4个交易日】均价不超过【3.62】就行,当然,其实后面4个交易日,即使天天涨停,也难触及【3.62】。

但这样一来,虽然【交易均价】达标了,但【2.32的最低价】已经跌破【财投2.52】的重整对价,市场必然疯狂抢筹。回顾历史,还从来没有哪家重整股,签订重整协议之后,股价跌破【财投对价】的,难道ST中基又要开创一个新的历史?让财投入股价比我们这些小散户还贵,那才是真正的【投资大善人】。

但我们都知道,这是不可能的!

依据以上的分析,新业集团想在【20日】和【60日】定价周期内,实现【完美控价】,没有现实上的可能性,无论是时间,还是跌幅,客观上,都不可能,市场也不允许,毕竟,股价向上涨多少也许是主力资金说了算,但在《重整投资协议》落定,【财投2.52元】入股的大前提下,ST中基的二级市场股价,根本不可能再次被有意压制跌破【2.52元】,跌破【3.00元】的可能性,都极小极小。

因为股价越跌,低位伺机抄底入场的围观资金,就越多,我们这个大A市场,鲨鱼还是有的,群狼也不少,食人鱼和收尸队也更多。毕竟,ST中基不是【爆雷退市】,而是【控价洗盘】。

股价这根弹簧啊,你越往下压,后期反弹的力度也就越大!物极必反,阴极阳生,这是大势,新业集团和主力资金也无法违逆!

所以,我们还是回归可能性最大的【120日】定价周期,把后面【40个交易日】都算是,即【80+40】的定价周期。

在【05.21-09.10】这【80个交易日】的定价周期内,ST中基的【加权交易均价】为【3.80】,比【3.62】高【0.18】。那么,为了实现【完美控价】,在后【40个交易日】内,其【加权交易均价】必须比【3.62】跌很多,可能需要达到【3.40】甚至【3.30】以下才行,即使考虑【成交量】这个【权重】。

而刚才我们也看了【07.17-09.10】这【40个交易日】的交易均价,数值为【3.87】,也就说,为了达到最终【3.62】的交易均价,未来【40个交易日】,ST中基要比这个定价周期跌的更凶,更猛,其最低价可能真要触及【财投重整对价2.52元】才行,那么整体跌幅就还是【腰斩】,和我估算的【连续15个跌停板】的杀伤力,其实也相差无几。

综上,新业集团要想实现【完美控价,彻底规避追加投资款】,在重整受理日之前的剩余交易日里,无论是【20个】还是【40个】,或是中间的【30个】,股价必须要【接近腰斩】,最低价跌破或触及【财投重整对价2.52元】,只有这样,才能在有限的时间内,把定价周期内的【交易均价】压到【3.62元以下】。

但我们理性和客观的讲,这么做,难度很大,得不偿失,不仅做空成本高,还容易丢失筹码,如果真的有主力资金的话,他们应该也不会这么做,这么做最大的可能性结局,就是复制《繁花》里的【强总】,最后【赔了夫人又折兵】,【锒铛入狱】。

毕竟ST中基是重整股,有【时间维度】这个客观因素在,不是其他的正股,可以打压后,在底部任性磨个一年半载的,而留给ST中基的时间仅有【40个交易日】,时间紧,任务重,除了【10个跌停板以上的连续跌停】,好像也没其他更有效的压价方式。

第二,新业集团【有限控价】,适当追加投资款

既然新业集团想【完美控价,一毛不拔,彻底规避追加投资款】,在理论上和现实中,基本都不可能,且成本太高,风险太大。那么剩下的结果,就是新业集团【实打实的追加投资款】,差别只在于【追加金额的多少】罢了。

想要估算具体的【重整对价补差金额】,这是一个【没有任何限制条件】的假设模型,难以估算,多种可能性,这里我就不放开讨论了,因为也没有意义。

我仅仅说一个大体的【个人估算值】,新业集团的重整投资总金额是【5亿元】,对应的转增股数是【2.76亿股】,每股对价【1.81元】。我预估的新业集团【补差比例】【上限】在【10%左右】,也即【5000万元】,大概率是【5000万元以下】的【3000万元左右】,也即【6%】。

当然,这是我这种【穷屌丝】的格局和气魄,比较抠门,觉得三五千万就很多了。我个人认为,类似讨价还价,【10%】应该是一个ST中基和新业集团双方都可以接受的追加幅度,如果达到【20%】那么就会触及大多数人的【心理极限】。

如果按【5000万】【10%】【补差幅度】计算,【新业集团新的重整对价】,就是【1.81*110%=1.991】,也即【1.99元】或【2.00元】,对应的【120日交易均价】则是【3.98】或【4.00】。

如果按【3000万】【6%】【补差幅度】计算,【新业集团新的重整对价】,就是【1.81*106%=1.9186】,也即【1.92元】,对应的【120日交易均价】则是【3.84】。

如果重整受理日前,【120日交易均价】仅需控制在【3.62-4.00】区间内,那么后期ST中基的跌幅,就很有限了。当然,这只是我预估的新业集团【最多补差金额】,不是【可能补差金额】,也许最后,通过新业集团的【有效控价】,其【实际重整对价的补差金额】仅有【几分钱】,实际需要追加的重整投资款也仅有【几百万】,最终就看新业集团和主力资金的【控盘能力】了。

我今天啰里啰唆的写这么多,其实主要想表达两个核心观点,也是我这3天反复思考后的个人推论和预判,即:

第一,ST中基当下的重整对价及股价,在2024年和2025年两年的重整股中,都不算高,在重整完毕之前,应该还会有一定的上涨空间;

第二,《重整投资协议》里的【二级市场交易均价补差条款】,新业集团既有一定的压价诉求,也有实打实支付差额的预期准备,这个应该是双方事先协商好的。至于具体补差多少,就看新业集团和主力资金最终的控盘能力了,但至少,我们这些持股ST中基的散户韭菜们,无需继续为【想象中的腰斩大跌】天天焦虑不安了。

最后再强调一遍,我当下持有80%仓位的ST中基,多少算个【死多头】,难免有【王婆卖瓜,自卖自夸】的嫌疑,有【当局者迷】的困境。所以,我本文的观点,仅供有有缘的【中基人】参考,也请你们【独立、客观、理性】的看待我所表述的逻辑、推理和结论,谢谢!

人到中年,越来越相信命运了,【命里有时终须有,命里无时莫强求】,我现在也是如此看待ST中基的,如果最后,我真的【自困其中,难以脱身】,我也可以坦然接受和面对!

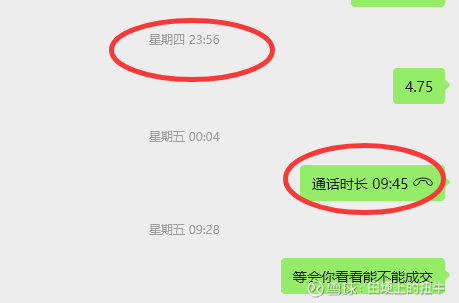

最后再附上一个【关键性】的侧面佐证,就是周四晚间公告出来后,凌晨12点前,我给一个跟着我一起买了ST中基的小姐姐去电话,告知公告后,$*ST中基(SZ000972)$ 的主力资金可能会控价压盘。她是风险厌恶者,我就建议她立即在【跌停价4.75】挂隔夜单,周五是否成交,就听天由命。即使万一卖飞了,也无所谓,毕竟仓位不重,保住现有利润,是她的首要任务。

没想到,周五晚上她和我讲,居然成功卖出了,她自己白天也没看。我也由此判断,周四公告出来前后,主力资金并没有【恶意堵门】,周五早盘集合竞价时也没有【通道抢跑】,既然这个小姐姐的挂单能成交,想来其他在周四晚上公告后抢着挂单的股友,也都成交了不少,毕竟十二点前足足有两个半小时的挂单时间。

============志同道合============

相遇是缘,相知是福!

携手共进,互助成长!

一个人,也许走的更快!

一群人,必然走的更远!

而能支撑我们一起走的更远的

唯有【志同道合】四个字

唯有【投资逻辑】、【投资框架】和【投资价值观】

唯有在这三者【相近、相似或相同】的大前提下

我们方可【相得益彰,交相辉映,彼此成就,共同成长】

============五维模型============

我们这些普通投资者,在股市里,都想搭建一套属于自己的“交易模型”,即建立一套符合自己投资性格、可盈利、可复制、可进化的交易模型。虽有“刻舟求剑、守株待兔”之弊端,但拥有一把相对有效的“尺子”,好比在这无尽黑暗中,自己给自己点亮了“一盏心灯”,虽然难以借此指明最正确的方向,但却也可照亮坎坷崎岖的身前三尺路!

《庄子》有云:“吾生也有涯,而知也无涯。以有涯随无涯,殆已!已而为知者,殆而已矣!”而股市的信息洪流最为浑浊,也更猛烈,更持久,很多投资者都被这如九曲黄河万里沙的洪流冲的晕头转向,迷失在绵延不绝的涨跌起伏之中,即守不住初心,也找不到归途。

想在这样的股市中生存和发展,唯有做“减法”,去粗取精,去伪存真,提纲挈领,化繁为简,方能在变化莫测、嘈杂无序的股票市场中抓住一丝丝的“确定性”。

复杂的事情简单做,简单的事情重复做!所谓的成功投资,其实就是一种通过不断重复、直至养成习惯的自我适应的交易过程。我们只有建立一套属于自己的“交易模型”,才能真正把握住那些我们看到并适合自己的投资机会!

借鉴一位朋友的“权钱思维”,再整合自己以前做重组股的经验教训,补充完善后,我为自己搭建了一套【权钱价量势】【五维选股模型】,其中,“权钱”择股,“价量”择时,“势”定仓位。总体思路是“提纲挈领,化繁为简”,紧盯最核心、最重要的五大参数,避免对重组股的诸多信息做过度解读,以免适得其反,深陷在细节和噪音之中而不得出。

危险和机遇从来并存,丘吉尔有句名言“Never waste a good crisis!(永远不要浪费一次好危机!)”,而巴菲特也反复强调“Our goal is more modest: :we simply attempt to be fearful when others are greedy and to be greedy only when others are fearful !(别人贪婪我恐惧,别人恐惧我贪婪!)”,请注意原文中的那个“only(仅仅)”!

相信未来2年,将是一个上市公司加速淘汰的窗口期,必将多次、反复面临类似2024年这次【1元股退市危机】的恐慌情景。滚滚洪流,泥沙俱下,正是淘金之时。

【2018年—2028年】是我自己划分的【康波萧条期】,整体经济环境,困境中饱含着希望,危机中孕育着新生!

所以,我决定在今明2年(即2025和2026)的时间里,依旧重点聚焦【低价泛国资重组股】,择优重仓打响【退市保卫战】的【泛国资属性】重组股(广义的重组股,包含重整股),即【在低价股里,选国资;在国资股里,选重组;在重组股里,选优质;在优质股里,选强势】!

============分歧异议============

股海无涯,亿舸争渡,物以类聚,人以群分。

讨论,只为各抒己见,求同存异。

辩论,方要相互驳斥,非黑即白。

关于文中所讨论的相关个股,仅是我的个人浅见,一家之言,很多股友没必要非要和我【论个对错,辩个是非】。

【横看成岭侧成峰,远近高低各不同】,说到底,我们都是【盲人摸象】,各人也都只能看到某一只股票的一部分而已,难窥其全貌,本质上,没有谁对谁错之分,只是切入的角度有差异罢了,故也无须太过在意、过分纠结!

当下的我,也不是那种事后诸葛亮的【马后炮股神】,【不识庐山真面目,只缘身在此山中】,作为一个【迷思其中的当局者】,我也难以说出更多【逻辑自洽的自圆其说】来。

我自己也是【摸着石头过河】,【边走边看】,【边看边学】,【边学边做】,【边做边改】,【改后再做】,【反复优化,坎坷成长】,还请各位股友体谅!

在雪球发帖,一为记录反思,二为学习互动,三为寻觅同道,如若不喜,还请勿喷,可直接拉黑,眼不见为净,耳不听为清,然后就此相忘于江湖,也是一种别样的洒脱!

============推荐阅读============

最新的【“权钱价量势”五维看重组】专题文章,如下:

网页链接{[权钱价量势]五维看重组之ST天龙(专题 001)}

2024年国庆假期,写了一个《国庆七日思》,有兴趣的股友也可以翻一翻:

关于【“权钱价量势”五维选股模型】,我以ST东园(002310.SZ)为例,至今一共写了【11篇】专题文章,有兴趣的股友可以看看:

网页链接{[权钱价量势]五维看重组之ST东园(专题 001)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 002)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 003)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 004)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 005)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 006)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 007)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 008)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 008 修正篇)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 009)}

网页链接{[权钱价量势]五维看重组之ST东园(专题 010)}

============温馨提示============

最长情的告白是买入

最长情的买入是持股待涨

以上内容

仅代表我的个人观点

不构成任何投资建议

若据此操作,请风险自担

============祝君安康============