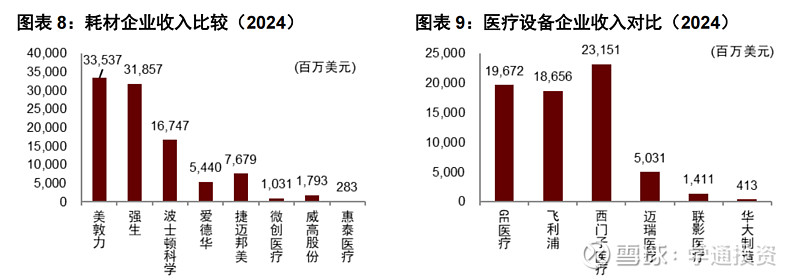

高值耗材-中国企业对标美国企业:既是差距,也是空间

最近研读了一篇中金的研究报告,讲全球医疗器械的一些新兴增长领域的情况,主要是高值耗材。结合报告内容,我们把国内相关领域的上市企业也找出来跟全球的巨头做对比,从静态的角度评估,就是差距很大,从动态的角度评估,未来空间很大。

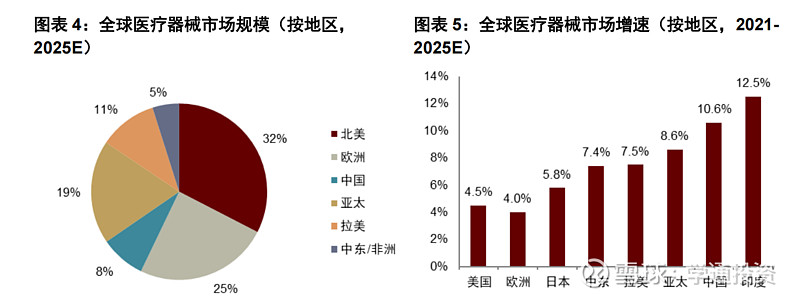

首先,我们来看整个行业的发展趋势。全球医疗器械市场正处在一个稳健增长的通道中。根据数据,到2025年,全球市场规模预计将达到6754亿美元,2030年有望突破8600亿美元,年复合增长率在5%左右。这个增长的背后,有几个非常明确的驱动力。第一是人口老龄化。第二是技术迭代。这两个比较好理解。第三是区域市场的分化,新兴市场的快速增长。北美仍然是全球最大的医疗器械市场,占比约32%,欧洲紧随其后。但增长最快的,是亚太、拉美、中东等新兴市场,年增速在7%到9%之间,远高于美欧的4%到4.5%。这些地区人口基数大、医疗需求旺盛,虽然支付能力有限,但本土企业正在从“仿制”走向“创新”,逐渐具备与国际巨头同台竞争的能力。

总的来说,医疗器械行业是一个“长坡厚雪”的赛道,受经济周期影响小,增长稳健,而且没有像创新药那样的“专利悬崖”,龙头企业一旦建立起技术和渠道优势,就能形成很深的护城河。

接下来,我们聚焦八大新兴领域,看看它们的发展前景和美国的上市龙头企业。

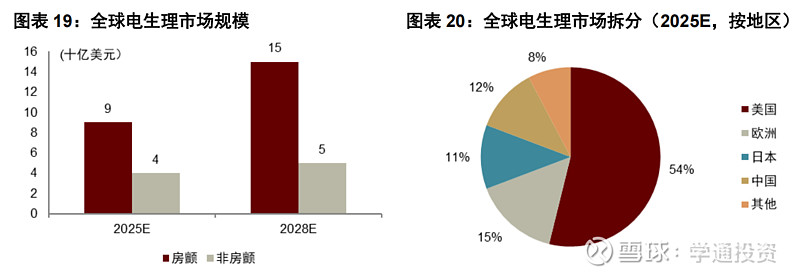

第一个是心电生理(PFA)。脉冲电场消融技术正在快速替代传统的射频和冷冻消融,因为它更安全、更便捷。预计到2028年,全球电生理市场规模将达到200亿美元,其中房颤相关就占150亿。美国的美敦力和波士顿科学是这方面的领头羊。国内企业如惠泰医疗、微创电生理等也在加快布局,未来在持续性房颤等复杂适应症上有机会突破。

第二个是心血管介入领域里的肾动脉去交感神经消融术,是一种微创降压疗法,全球有超过10亿高血压患者,即便只有1%的渗透率,也能带来二三十亿美元的收入。美敦力已有产品在美国获批。国内企业如百心安有产品获批,微电生理带有三维标测的RDN产品,提供可以视化精准消融解决方案。另外在血管介入领域,国内心脉医疗、先健科技、惠泰医疗等企业也有较强的竞争力。

第三个是结构性心脏病,尤其是TAVR(经导管主动脉瓣置换)。这是一个经过十多年验证的优质赛道,全球市场规模预计在2028年达到100亿美元。爱德华兹生命科学是绝对的龙头,2024年TAVR收入接近43亿美元,过去15年复合增长率高达27%。此外,二尖瓣、三尖瓣治疗市场也在快速崛起,雅培、爱德华、美敦力等企业都在积极布局。TAVR领域,中国国内企业做得不错。国内市场已经形成“4+2”的竞争格局——四家国产企业:启明医疗、心通医疗、沛嘉医疗、杰成医疗,以及两家外企:爱德华和美敦力。国产厂商在植入量上已经占到80%的市场份额,价格也比进口产品低近40%,更贴近中国患者的支付能力。佰仁医疗和健世科技的产品在结构性心脏病领域也有一些竞争力。

第四个是神经科学与脑机接口。神经调控市场目前约50亿美元,增速在5%-7%,主要应用于帕金森、癫痫、慢性疼痛等疾病。而脑机接口的远期市场空间更大,有报告预测可达4000亿美元,这主要是马斯克吹neuralink的牛,其中800亿来自严重神经系统疾病,3200亿来自抑郁症、焦虑症等精神疾病领域。美敦力、波士顿科学是神经调控的领军企业。国内企业微创脑科学、脑动极光、三博脑科这些企业也在积极探索,创投市场上,这个领域的投资超过了600亿元,主要集中在脑机接口和数字疗法上。

第五个是手术机器人。直觉外科的达芬奇系统是全球标杆,耗材和服务收入占总收入的77%,形成了“设备+耗材+服务”的闭环商业模式。在骨科领域,史赛克通过收购并整合机器人系统,成为关节手术机器人的领导者。在手术机器人领域,微创机器人、精锋医疗等国产品牌已经开始占有市场份额。

第六个是内窥镜。全球内镜市场2025年预计达到360亿美元,软镜几乎被奥林巴斯、富士胶片、宾得三家日企垄断;硬镜则由卡尔史托斯、史赛克等德美企业主导。这个行业技术壁垒高,护城河深。内窥镜领域,中国市场的国产化率还很低,软镜几乎被日企垄断,硬镜由德美主导。但中国企业正在从代工和配件起步,逐步向整机系统突破,中长期来看,国产替代空间巨大。迈瑞医疗、开立医疗、澳华内镜这些企业的产品的占有率有提升。

第七个是血糖管理。全球糖尿病患者接近6亿,血糖管理市场规模预计从2025年的228亿美元增长到2030年的380亿美元。雅培和德康医疗的产品是CGM领域的明星产品。虽然德康、雅培仍主导全球市场,但中国有三诺生物、鱼跃医疗等企业在持续投入CGM和胰岛素泵的研发,未来在性价比和本地化服务上有一定优势。

第八个是AI与数字化医疗。AI的加持,比如内镜的AI辅助诊断、手术机器人的智能操作、神经调控的闭环感知等,这些都是未来增长的重要引擎。理论上,迈瑞医疗、联影医疗这些设备厂商,结合AI,是有比较大的发展空间的。

总结一下,全球医疗器械行业正迎来一个“微创化、智能化、数字化”的新时代。美国企业在技术引领和商业生态上仍然占据主导,但中国企业正在快速追赶,尤其在TAVR、手术机器人、瓣膜修复等细分领域,已经展现出一定的市场竞争力。

未来,随着技术迭代、支付改革和国产替代的推进,中国有望诞生一批世界级的医疗器械企业。高值耗材领域的对标的企业也列在这个表上,可以关注、研究。#医疗器械#