中国股王——腾讯控股:600元股价何去何从

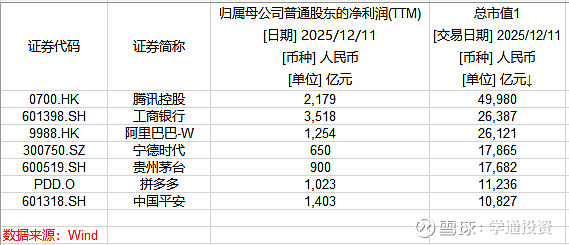

提到中国股市的“股王”,大多数投资人都会推腾讯、茅台、阿里、工行、平安、拼多多这种级别,因为能够被称为“股王”的公司,营收、利润这些硬指标要能够得上,比如说,1000亿上下的净利润,目前上市公司里面其实没几家,宁德时代这种顶级的制造业企业,也还要再增长几年才能达到。如果从市值角度看,$腾讯控股(00700)$ 腾讯控股目前55000亿港币市值,毫无疑问是中国上市公司里面最大的。从2004年上市至今,腾讯的股价涨幅超过1000倍,最近几年波动很大,2021年从700块跌到180块,目前又回到600元以上,现在这个位置,如何看待腾讯这家公司,如何看待目前的价格,今天我们就从商业模式、护城河、财务情况、业务情况、未来战略以及动态估值的角度为简单谈谈。

首先从商业模式的角度来看,腾讯的产品具有一定的“垄断”能力,腾讯的核心资产,是微信和QQ上超过13亿的月活跃用户。这不仅仅是用户数,更是每个中国人真实社会关系的数字化总和。我们的家人、朋友、同事、同学、客户、粉丝几乎都在这个网络里。这种基于人际关系的网络效应,是最坚固、最难被打破的“垄断”,也是腾讯最具壁垒的护城河。QQ、微信有点像中国数字社会的基础设施。历次用户被迫有二选一的可能,腾讯总是更有底气的那一个。

腾讯的垄断性跟国内的阿里、美团、京东这些比,要多得多,阿里的铁军在电商领域做不到一家独大,有京东,有拼多多,还有抖音的短视频带货,不断冲击固有的市场;能打仗的美团也无法避免竞争对手隔三差五地来抢外卖生意。

跟海外的互联网巨头相比,没有完全的对标的标的。腾讯的业务涵盖了 “Facebook + 动视暴雪 + PayPal + Spotify + 苹果App Store部分功能”的融合体,并且通过微信这一个App无缝连接。这种“超级应用”形态,是美国市场未曾出现的,是中国移动互联网发展的独特产物。有时候我们刷到老外来中国居住、旅游的短视频,还挺满意这种一站式的超级app.

所以说,腾讯的商业模式护城河,本质上是基于“社会关系链”的数字生态垄断。这比任何技术或产品的垄断都更持久、更难以颠覆。

再看腾讯的周期性,它的各项业务都有比较强的周期性,包括游戏的产品周期性,它的广告、支付等事业务其实都跟宏观经济相关,所以他的业绩表现会受产品周期与宏观经济的周期性影响。

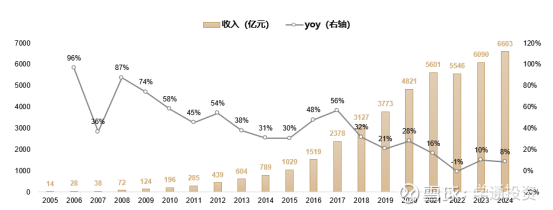

接下来再看一下腾讯的财务数据增长情况,腾讯营收从2005年14亿元跃升至2024年超6000亿元,腾讯的成长是中国互联网黄金二十年的缩影,清晰地分为三个阶段:

第一个阶段黄金爆发期(2005-2011年):端游与社交的“印钞机”,主要驱动力:QQ的海量用户 + 《DNF》《CF》等爆款端游,上学那会,大家玩的都是这些游戏。这几年营收年复合增长率超50%,但是速度是逐年下行,从70-80%的增长速度,下滑到30%多。这个阶段腾讯的估值也很高,大多数时处于30倍PE以上,只有当熊市低点时候会跌破30倍。

这是“躺着赚钱”的时代,发现了游戏这座金矿。游戏业务争议很大,有人说害了青少年,有的人说慰藉了中年人,还有人说游戏也是高科技,现在英伟达这么牛,就是从做游戏显卡业务起家的。

第二个生态狂飙期(2012-2018年):移动互联网的微信时代

主要驱动力:微信的横空出世。手游(《王者荣耀》)、朋友圈广告、微信支付三驾马车齐驱。腾讯从一个产品公司,进化成一个基于移动社交的庞大经济体。这个阶段营收复合年增长保持在30%-50%。特别是2016-2017年随着经济的复苏,营收增长速度有明显上行趋势。这个阶段估值也基本没有下过30倍以下。

第三个阶段 精耕细作期(2019年至今):穿越周期,迎接AI时代

(2019-2022),腾讯也经历了宏观经济下行的压力测试:业务上,用户增长见顶,宏观经济承压,游戏行业监管调整,反垄断政策。2022年,腾讯迎来了上市以来首次年度营收下滑,下滑了1%。市场一度怀疑,巨头的增长故事是否已然终结。当时的估值也打到历史最低值,跌破10倍,股王跌到10倍,历史上看,都是重大的机会,茅台2014年跌破10倍;苹果2016年也跌破10倍。

(2023-2025)王者归来:在宏观经济压力持续的背景下,腾讯通过游戏出海,全力拓展海外市场,打造游戏业务第二增长曲线。挖掘视频号:将微信生态内最后一座流量金矿商业化。

云业务“减肥增肌”:主动砍掉不赚钱的低毛利项目,追求健康增长。全面降本增效:削减营销费用,优化人员结构。营收重回10-15%的同比增长,毛利率和净利率创下近年新高。估值从10倍上升到20倍以上,完成了估值修复。未来几年腾讯的营收增长很难像原来那样狂奔,但是更远期的未来,仍然在拓展边界的腾讯是否还会高增长的阶段,我觉得是可以期待的。

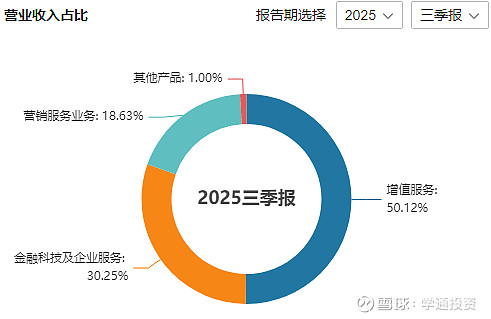

接下来我们谈谈腾讯的核心业务。2025年三季度,腾讯的业务构成是增值服务占比50%,金融科技及企业服务占比30%,营销服务业绩占比19%。

增值服务业务。

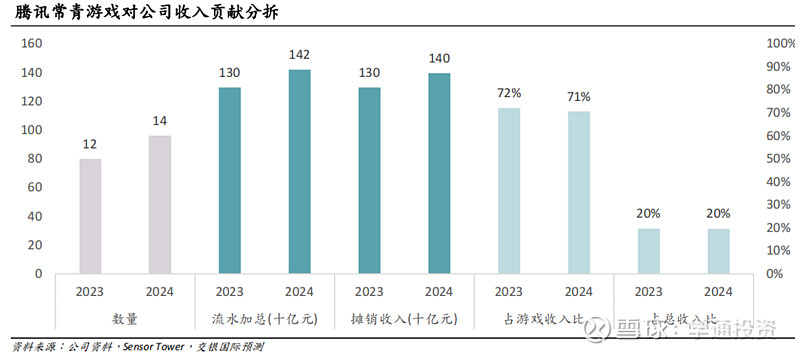

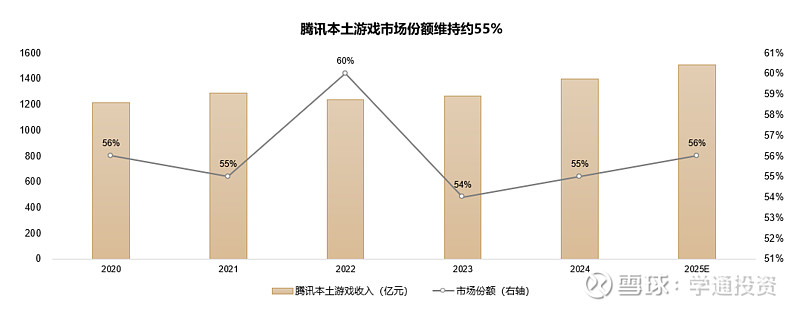

增值服务业务里游戏业务占比大。本土游戏的“守成”与海外的“进取”游戏至今仍是腾讯最大的“现金牛”(2024年占营收30%),但也面临最大的争议。本土游戏市场:已进入成熟期,像《王者荣耀》《和平精英》这样的“常青树”游戏贡献了大部分收入。

增长靠的是持续的内容更新和偶尔的爆款新游(如2025年的《三角洲行动》)。市场担心的“瓶颈”确实存在,但腾讯凭借强大的社交渠道和运营能力,守住了超过50%的市场份额,保证了基本盘的稳定。

国际市场:这是最大的亮点和未来。2025年第三季度,国际游戏收入同比暴涨43%。通过自研、收购海外工作室、代理发行,腾讯正成功地将中国游戏的运营能力复制到全球。游戏出海,是腾讯未来5年最具确定性的增长的业务之一。

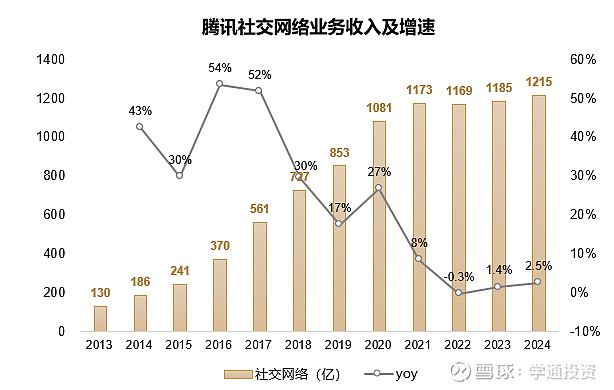

社交网络业务,(2013-2018)是高速增长期:收入从2013年的130亿元迅猛攀升至2018年的727亿元,年增速持续超过30%。核心驱动力是微信生态的爆发(用户增长、朋友圈广告、支付服务商业化)及数字内容订阅(游戏、音乐、视频会员)的协同效应。

,2019年起增速有所下降,2021年起增速回落至个位数,2022年首次出现负增长(-0.3%)。这个赛道竞争也挺激烈。

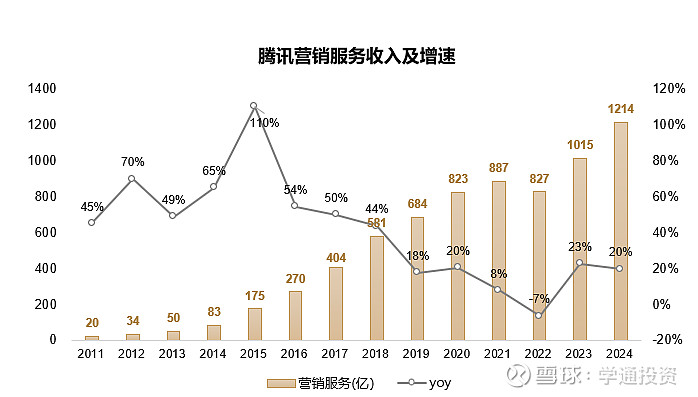

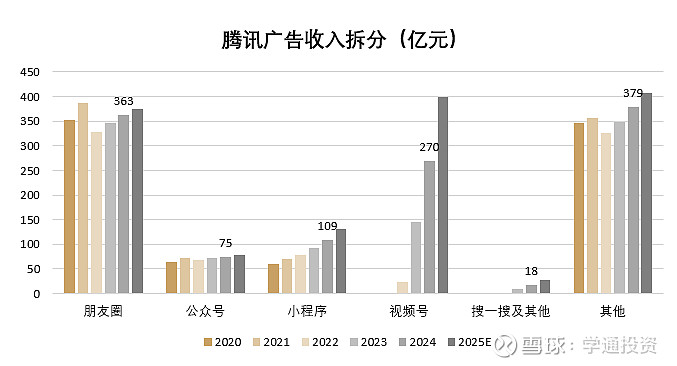

营销服务业务,这个主要是广告业务。过去腾讯广告业务在微信流量红利释放过程中实现了高增长;2022年由于经济下行及部分行业监管趋严,广告需求被动收缩,腾讯广告收入首次出现下滑;2023 年是腾讯广告业务的 “复苏转折年”,核心依赖 “视频号破局 + AI 赋能 + 生态协同”。

视频号的商业价值尤其突出,视频号之于微信,相当于当年朋友圈广告的“第二次货币化革命”。2025年第三季度,视频号广告收入同比增长超60%,成为广告增长的核心引擎。更重要的是,视频号正在打通小程序、微信支付,构建“看内容-种草-下单-支付”的完整商业闭环。它激活了整个微信生态的商业潜力。

3. 金融科技与企业服务:从“支付工具”到“经济稳定器”

这部分业务经常被低估,但它已是腾讯增长的稳定基石。支付业务跟随消费大盘温和复苏;理财、贷款等业务在严格风控下健康发展。腾讯云则战略转型,不再盲目拼规模,而是聚焦于高毛利的自研产品和服务内部生态,盈利能力显著改善。

总面言之,接下来几年腾讯在业务上的亮点就是:视频号的变现高度:能否持续超预期,成为新的利润支柱。游戏出海的广度:海外收入能否撑起半边天,打开新的天花板。AI的战略回报:巨额投入能否转化为看得见的商业成功和新产品突破。

接下来再谈谈腾讯控股的资本运作以及未来的战略着力点。

第一个是回购与分红过去,高速增长的腾讯很少大规模回馈股东。但最近三年力度比较大。

为对冲南非大股东Prosus的持续减持,腾讯启动了千亿港元级别的回购计划。2024年回购超过1100亿港元,2025年计划回购800亿港元,前三季度回购金额超576亿港元。

现金分红逐年提升,2024年达414亿港元。2022年和2023年还有“京东”与“美团”实物分红。

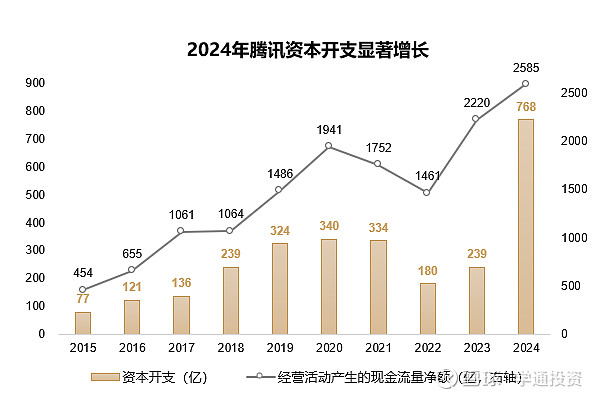

资本开支:为AI未来下的“注”

为了拿到aI时代的门票,2024年,腾讯资本开支暴涨221%至768亿元,主要投向AI算力(芯片、服务器)。管理层明确表示,2025年将继续保持高投入,虽然三季度资本开支力度不如预期,主要还是买不到卡,但是腾讯在AI上的投入一定不会弱,今年在元宝上的投入可以看出。腾讯总裁刘炽平在业绩会上描绘了一个“蓝图”:未来微信可能会进化出一个强大的AI智能助理。它能理解你的自然语言指令,然后帮你订机票、查天气、总结文章、甚至对比商品价格并完成购买。这意味着,微信有望从一个被动的工具,变成一个主动、智能的数字世界入口。最近字节的ai手机助手,阿里的千问,都有类似的布局,腾讯也无法退缩。

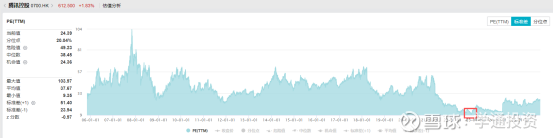

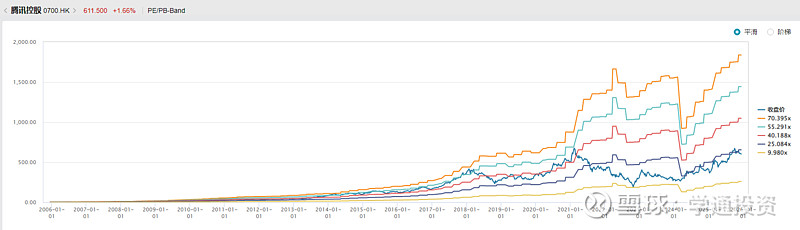

最后谈谈估值静态估值:历史低位,安全边际显现

截至目前腾讯市值约5万亿人民币,对应2025年预期净利润2220亿,市盈率(PE)约为23倍不到。

如果市值扣除1万1千多亿的对外投资,用经营利润算,则估值更低。23倍估值就这个估值水平,处于腾讯过去十年估值区间的底部区域,过去腾讯很少跌破30倍,但是当时的增长更快,算是合理估值,也就是说过去从180涨上来的部分其实只是估值修复的过程。未来几年腾讯利润可以做到3000亿以上,行情好一些的话,估值上到30倍,未来的空间还是比较大的。

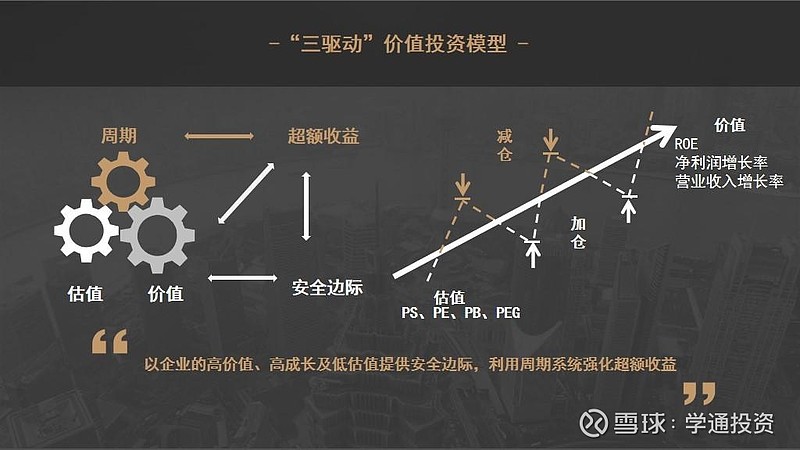

再回到我们三驱动的价值投资模型,腾讯肯定是一家好公司,目前的估值算比较合理,基本面也是从过去几年底部上来,处于上升的右侧趋势。所以从价值、估值、周期三个要素来看,当前的腾讯应该是一个比较好的击球区。