燃气轮机-装备制造业“皇冠上的明珠”

新闻:英伟达将于下周举办一场闭门峰会 旨在破解AI时代日益严峻的电力短缺困局。今天智能电网,核电,燃气轮机等题材爆发,燃气轮机题材有三次间隙的出现,今天来学习一下。

燃气轮机被誉为装备制造业“皇冠上的明珠”,是一种将燃料化学能转化为机械功的高效动力机械。由于其技术壁垒极高,全球仅有少数国家掌握其核心技术,属于高端装备制造和能源技术的核心题材。

🔧 燃气轮机的基本概念与核心应用

燃气轮机的基本工作原理是以连续流动的气体为工质,通过压气机、燃烧室和透平(涡轮)三大核心部件,将热能转换为机械能。

工作流程:空气经压气机压缩升温 → 在燃烧室与燃料混合燃烧 → 产生高温高压燃气 → 燃气推动透平叶片旋转做功,输出动力。

核心特点:与传统动力设备相比,燃气轮机具有效率高、启动快(最快约20分钟)、运行灵活、燃料适应性强、污染排放低等显著优势。

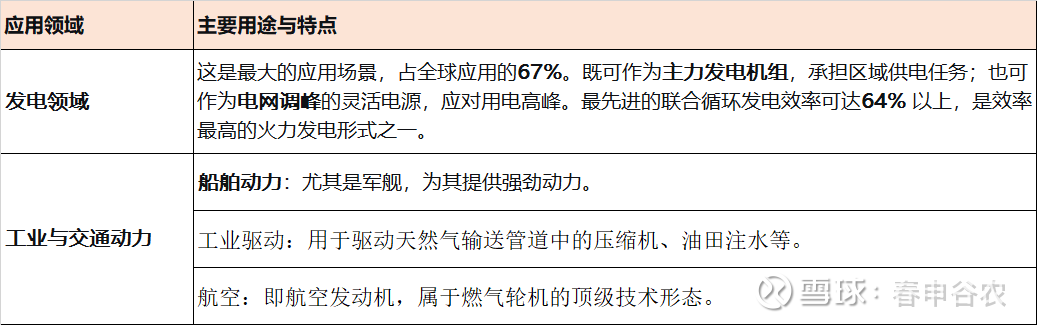

基于这些特点,其用途极为广泛,主要集中在下游两大领域:

产业与市场地位:国产化进程加速

全球燃气轮机市场呈现高度集中的格局,主要由美国通用电气(GE)、德国西门子能源和日本三菱重工三大巨头主导,合计市场份额超过80%。

中国的燃气轮机产业起步较晚,长期依赖进口和技术引进,但近年来在国家“两机专项”等政策支持下,国产化进程取得了突破性进展。国产重型燃机已完成从引进消化到自主研制的跨越。例如,东方电气已具备F级重型燃机全链条自主化能力,而中国航发则依托航空发动机的技术积累,成功研制了“太行110”等重型燃气轮机。

从市场看,新的需求增长点正在涌现。随着全球AI算力需求爆发,数据中心电力消耗激增,因其建设周期短、供电稳定,已成为新建数据中心(尤其是海外市场)保障电力的重要选项,这为行业带来了新增量。

当前市场关注的主要机遇

除了传统的能源和工业需求,当前市场对燃气轮机的关注主要聚焦于两大机遇:

AI算力驱动的电力新需求:海外头部科技企业为保障数据中心稳定供电,掀起采购热潮。全球三大燃机巨头至2029年的产能已基本排满,市场进入高景气周期。这为能切入国际供应链的中国零部件企业(如精密铸件、叶片制造商)带来机会。

持续深化的国产替代:在政策支持下,国内企业在F级、H级等高端重型燃机的自主研发上不断突破,国产化率持续提升。这意味着整机制造商及其上游的原材料、零部件供应商,将在国内市场获得更大的份额和成长空间。

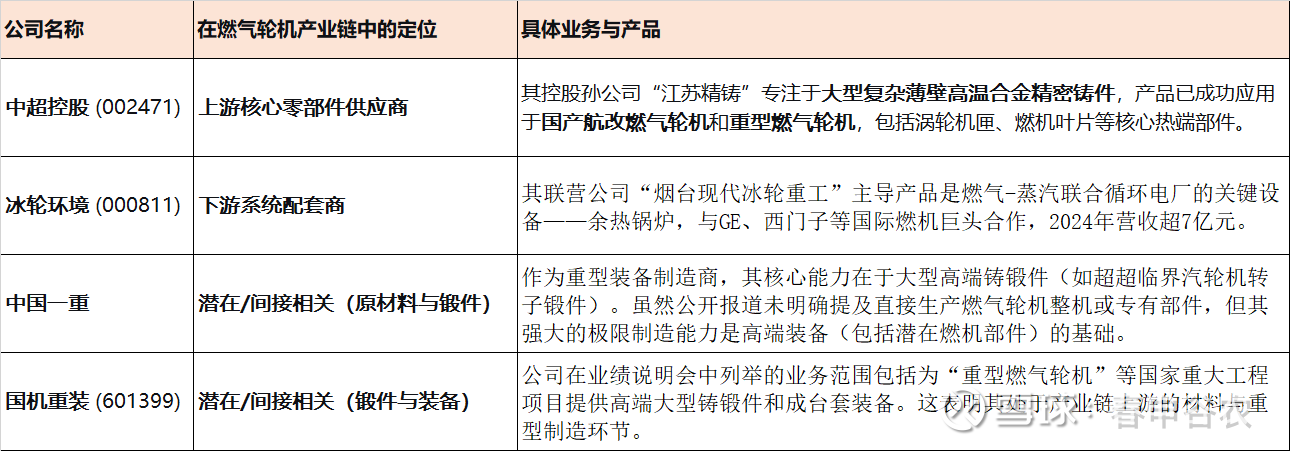

市场资金选择的个股介绍

这四家公司在燃气轮机领域的参与程度和角色清晰可分:

直接参与者:

中超控股是明确的核心高温合金铸件供应商,技术直接针对燃气轮机最关键的“热端部件”,属于产业链上游关键技术环节。

冰轮环境通过联营公司切入燃气轮机电厂的后端余热回收系统(余热锅炉),是下游重要的系统配套商,且业务已形成规模。

间接相关者:

中国一重和国机重装均为国家重型装备的骨干企业,拥有强大的大型铸锻件制造能力。虽然公开资料未显示它们是燃机整机或特定部件的直接主要供应商,但其制造能力是支撑整个高端装备产业链(包括潜在或局部的燃机部件制造)的基础。

文中所列个股不构成投资建议,欢迎关注、点赞、交流