每天研究一家上市公司——第七家华阳新材(山西)

华阳新材,股票代码600281

=============================

发行价: 5.50元 (1996年3月27日)

最新股价: 6.10元 (2026年1月6日)

市值:31.38亿元

2025年以来涨跌幅: 84%

全面研究

技术面分析:股价波动剧烈,历史表现分化明显

一、上市历程与发展背景

山西华阳新材料股份有限公司前身为太原化工股份有限公司,是一家具有深厚历史底蕴的山西省属国有控股企业。公司成立于1999年2月26日,由太原化学工业集团有限公司作为主要发起人,联合山西永兴化工有限公司、太原双凯化工有限公司、太原美能佳化工有限公司、山西省太原市中都物资贸易有限公司以发起方式设立,初始股本为25,390.60万元 ,于2000年11月9日在上海证券交易所挂牌上市交易,发行后公司股本为35,890.60万元 。

公司的发展历程经历了重大转折。2010年底,由于太化股份主要化工生产装置被迫关停并实施搬迁,山西省政府决定由阳煤集团对其进行托管,阳煤集团成为太化股份控股股东 。2020年,随着省属新材料旗舰——华阳集团的组建,太化股份被定位为华阳集团新材料业务资产整合上市平台。2021年5月13日,公司召开第七届董事会2021年第四次董事会会议,决定将公司名称由"太原化工股份有限公司"变更为"山西华阳新材料股份有限公司",并于2021年6月2日取得山西省市场监督管理局换发的《营业执照》 。2021年9月2日,公司证券简称由"太化股份"变更为"华阳新材",股票代码600281保持不变 。

二、历史高低点分析

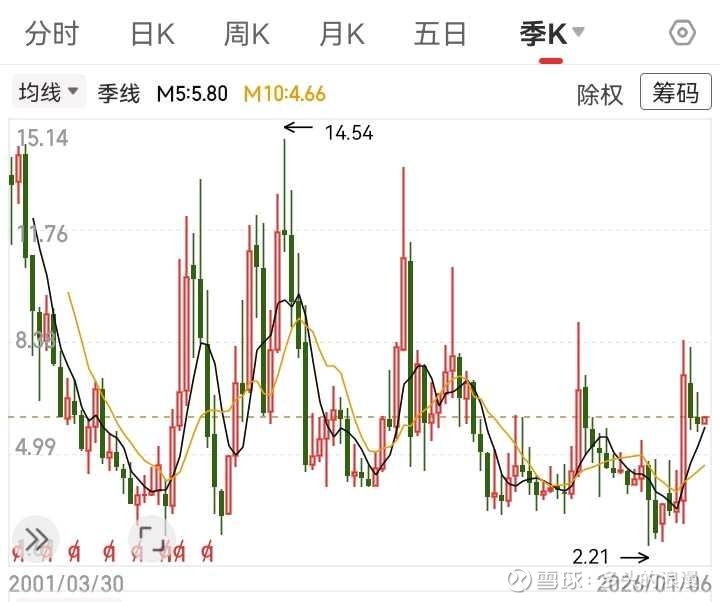

华阳新材自2000年11月9日上市以来,股价经历了极其剧烈的波动。根据最新数据,公司股价的历史最高点为14.54元,历史最低点为1.94元,最大涨幅超过649%,充分体现了周期性行业和转型企业的高波动特征 。

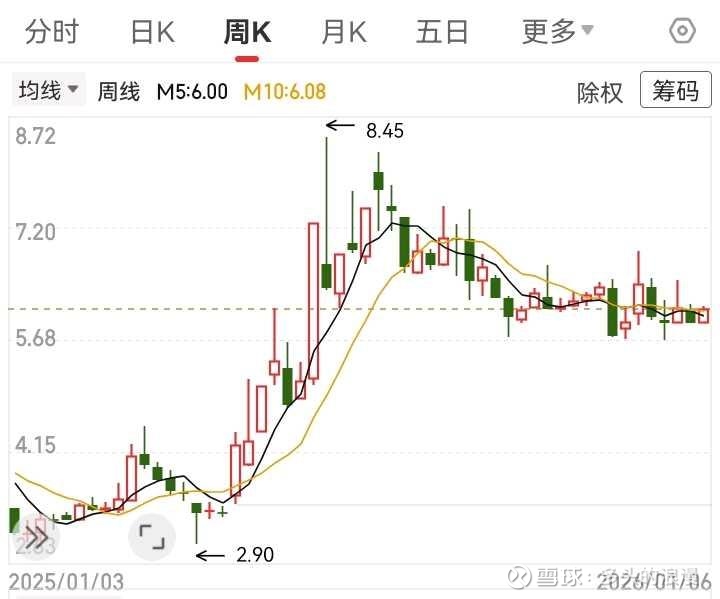

2025年年内表现:2025年12月17日数据显示,公司年度最高价为8.45元,年度最低价为2.90元,年度涨跌幅为78.59%,年度涨跌额为2.57元。这一表现说明公司股价在2025年经历了剧烈波动,年内最大涨幅超过188%(从2.90元到8.45元)。

三、技术形态与趋势分析

![]() 从技术形态看,华阳新材当前股价处于长期调整末期、中期反弹中、短期技术回调的关键决策节点。

从技术形态看,华阳新材当前股价处于长期调整末期、中期反弹中、短期技术回调的关键决策节点。

①长期趋势(120日以上):处于自2025年6月高点8.45元以来的深度调整尾声。2025年6月13日,公司股价盘中最高价报7.26元,触及近一年最高点 。随后股价开始回调,最低跌至2.90元,跌幅超过60%。

②中期趋势(50日):处于自9月低点5.72元以来的反弹波段中。9月份以来,公司股价从5.72元开始反弹,最高达到6.88元,目前在5.80-6.00元区间震荡整理。

③短期趋势(15日):处于自12月初高点6.88元以来的技术性回调中。12月初股价曾达到6.88元,但随后出现回调,目前在5.80元附近获得支撑。

![]() 从成交量看,公司股价在上涨过程中成交量明显放大,如12月4日成交额达到5.88亿元,换手率高达17.32%。而在下跌过程中成交量相对萎缩,显示出一定的惜售心理。

从成交量看,公司股价在上涨过程中成交量明显放大,如12月4日成交额达到5.88亿元,换手率高达17.32%。而在下跌过程中成交量相对萎缩,显示出一定的惜售心理。

综合技术分析,华阳新材股价目前处于震荡筑底、方向选择前夕的状态 。一方面,股价在5.70-5.80元区域获得较强支撑,显示出一定的抗跌性;另一方面,上方6.50-7.00元区域压力较大,需要放量突破才能打开上涨空间。投资者应密切关注股价能否有效突破6.50元压力位,这将决定中期趋势的方向。

——————————————————

基本面分析:行业地位独特,竞争优势初显

一、市值规模和行业地位

截至2025年12月20日,华阳新材总市值达到30.35亿元,流通市值30.35亿元,总股本5.14亿亿股本。

贵金属加工业务是公司的绝对主力,贡献了超过70%的收入。但需要注意的是,这并不意味着该业务盈利能力强,实际上2024年贵金属业务亏损4,548万元。

生物降解材料业务虽然收入占比不高,但代表了公司的转型方向。2024年该业务同样亏损9,518万元,主要原因是市场需求疲软,产能利用率低

二、核心竞争优势

1.技术壁垒优势:

①贵金属领域:公司拥有47项贵金属回收专利,火法富集工艺回收率达98%,铂网市占率国内第一 。子公司华盛丰是国内第一家生产硝酸用铂催化网的企业。

②生物降解材料领域:公司自主研发"分酯化法+一步法缩聚"工艺,改性配方通过北京工商大学授权,PBAT产品熔体流动速率指标优于国家标准15% 。

③钠离子电池领域:实验室能量密度达160Wh/kg,成本较锂电池低20% 。

2.产业链优势:

公司构建了"PBAT-改性料-制品"全产业链,能有效承接母粒、改性料、制品订单,分级消化不同等级的产品 。这种一体化布局能够有效降低交易成本,提高抗风险能力。

在贵金属领域,公司形成了从废催化剂回收、贵金属提炼到铂网生产的完整产业链。

3.市场地位优势:

①铂网市场占有率超过30%,在国内铂网市场占据领先地位 。

③PBAT产能国内排前五,是山西"禁塑"试点核心供应商 。

4.资源与政策优势:

①作为山西省属重点企业,公司在国企改革深化背景下有资产整合预期 。

②受益于"禁塑令"等环保政策,生物降解材料业务获得政策支持。

③山西省是能源大省,公司在原料采购和能源成本方面具有一定优势。

四、财务数据深度剖析:持续亏损背后的结构性问题

华阳新材的财务呈现出"营收波动增长、持续巨额亏损"的特征。从数据可以看出,公司营收在2023年触底后于2024年开始恢复性增长,但扣非净利润已连续16年亏损 ,2024年扣非平均净资产收益率为-121.59%,位居A股倒数第51位 。

2025年前三季度业绩分析:

前三季度,公司实现营业总收入3.26亿元,同比增长31.10%;归母净利润6,888.33万元,同比大幅增长178.58%,实现扭亏为盈;但扣非净利润仍亏损5,489.86万元,较上年同期亏损8,769.28万元有所收窄 。

这种"归母净利润扭亏、扣非净利润仍亏"的情况,说明公司的盈利主要依靠非经常性损益。查看三季报发现,公司资产处置收益高达1.24亿元,主要来自土地转让收益 。剔除这一因素后,公司主营业务仍处于亏损状态。

五、分红政策与股东回报

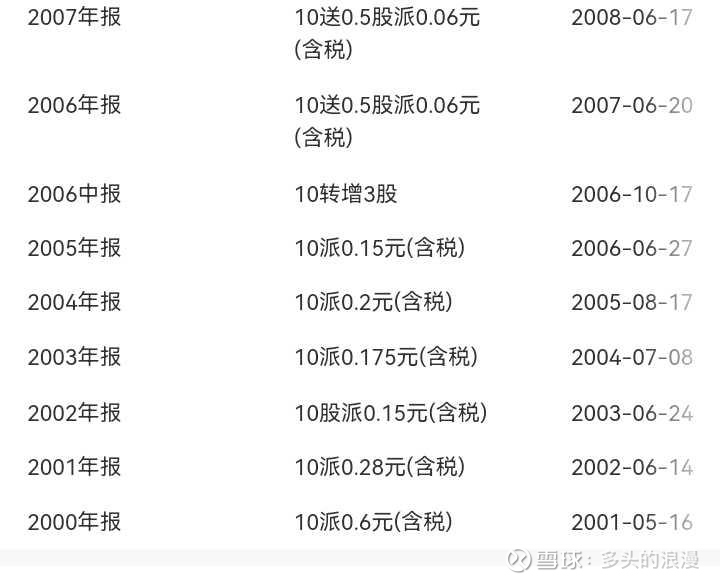

华阳新材当前因累计未分配利润为负,自2020年起暂停分红,属于财务约束下的被动行为,而非主动不回报股东。连年亏损,分不起了。

————————————————————

股权结构与股东分析:国资主导下的筹码集中度提升

一、控股股东与实际控制人

山西省人民政府国有资产监督管理委员会 → 山西省国有资本投资运营有限公司 → 华阳新材料科技集团有限公司 → 太原化学工业集团有限公司 → 华阳新材

这种多层级的控制结构体现了典型的国企特征。作为山西省属重点企业,华阳新材承担着新材料产业整合平台的重任,这也是公司能够获得持续支持的重要原因。

二、、十大股东结构分析

华阳新材的股权结构呈现出"国有控股、股权集中、机构参与度低"的特点。这种高度集中的股权结构有利于公司战略决策的快速执行,但也可能存在大股东侵害小股东利益的风险。

2025年三季度,华阳新材前十大流通股东格局发生了显著变化:

①新进股东:

社保基金一五零三组合:新进持股133.38万股,占比0.26%

李北光:新进持股86.24万股,占比0.17%;朱剑英:新进持股62.94万股,占比0.12%;卢连丰:新进前十大股东。

②退出股东:

高盛国际-自有资金(原持187.61万股)

BARCLAYS BANK PLC(原持128.44万股)

外资撤离:高盛、巴克莱等外资机构退出,可能对公司前景不看好。

三、机构持仓变化

机构参与度低:除社保基金外,其他机构投资者持股比例极低,反映出机构对公司基本面的谨慎态度。

外资撤离明显:高盛、巴克莱等外资机构全部退出,可能与对中国经济和公司前景的担忧有关。

社保基金的特殊意义:社保基金一五零三组合的进入具有特殊意义。作为长期价值投资者,社保基金的进入可能基于以下考虑:

1.看好公司转型前景

2.认为当前估值具有吸引力

3.响应国家对新材料产业的支持政策

四、股东人数与筹码集中度

从数据可以看出:

股东户数持续减少、筹码集中度提升、户均持股市值增加。

这种股东户数大幅减少、筹码集中度提升的趋势,通常意味着:散户在高位获利了结或割肉离场、机构或大户在低位吸筹、市场对公司分歧加大,筹码向少数人集中。

—————————————————

投资价值与风险提示

一、投资亮点

尽管华阳新材面临诸多困难,但其转型故事和某些业务亮点仍具有一定吸引力:

①转型方向正确:布局的三大业务均属于国家战略性新兴产业、贵金属回收符合循环经济理念、生物降解材料受益于环保政策、钠离子电池具有广阔前景

②技术实力初显:拥有47项贵金属回收专利、PBAT产品技术指标优于国标、钠离子电池能量密度达到160Wh/kg

③市场地位独特:铂网市占率超过30%,国内第一、PBAT产能国内前五、客户资源优质,覆盖中石化等头部企业

④国企改革预期:作为山西省属重点企业,有资产整合预期、2024年已剥离部分非主业资产、未来可能注入优质资产

⑤估值修复空间:当前估值虽然过高,但某些业务具有真实价值、如果转型成功,存在估值修复机会、股价已从年内高点8.45元回落至5.87元,风险有所释放

二、主要风险

①持续亏损风险:扣非净利润已连续16年亏损、2025年盈利主要依靠资产处置、主营业务盈利能力极弱,可能继续亏损

②财务风险:资产负债率86.51%,接近警戒线、货币资金仅3,466万元,面临流动性危机、财务费用负担沉重,侵蚀利润

③转型失败风险:PBAT行业产能过剩严重,产能利用率仅16.7%、钠离子电池技术路线存在不确定性、新材料业务短期难以贡献利润

④估值泡沫风险:市净率23.23倍,严重高估、市销率6.49倍,远超合理水平、一旦泡沫破裂,股价可能暴跌70-80%

⑤政策风险:新能源政策变化可能影响钠离子电池发展、环保政策执行力度影响生物降解材料需求、国企改革进度不及预期

——————————————————

投资建议

![]() 激进型投资者:

激进型投资者:

可以少量参与,博取短期收益

严格设置止损,建议止损位设在5元

密切关注钠离子电池项目进展和政策动向

注意控制仓位,不超过总资产的5%

![]() 稳健型投资者:

稳健型投资者:

建议观望,等待更好的投资机会

当前估值过高,风险收益比不合理

可关注同行业其他估值合理的公司

待公司基本面明显改善后再考虑介入

![]() 价值投资者:

价值投资者:

不建议投资,基本面太差

持续亏损,不符合价值投资标准

可寻找其他具有持续盈利能力的公司

耐心等待市场纠错

———————————————————

总结:转型之路任重道远

华阳新材的故事是中国传统化工企业转型的一个缩影。从1999年成立、2000年上市,到2011年传统业务关停,再到2021年正式转型新材料,公司经历了凤凰涅槃式的痛苦蜕变。

客观地说,华阳新材的转型方向是正确的,布局的贵金属回收、生物降解材料、钠离子电池等业务都符合国家产业政策和发展趋势。公司在技术研发方面也取得了一定成果,部分产品技术指标达到国内领先水平。

然而,转型之路充满艰辛。连续16年的扣非净利润亏损、86.51%的资产负债率、仅3,466万元的货币资金,这些冰冷的数字背后,是一家企业在生死边缘的挣扎。23.23倍的市净率和6.49倍的市销率,又像是一个美丽的泡沫,随时可能破裂。

风险与机遇并存,这就是资本市场的魅力所在。华阳新材的未来,取决于其能否在资金链断裂前完成转型,能否在激烈的市场竞争中找到自己的位置。作为旁观者,我们只能祝福这家命运多舛的企业,希望其能够迎来真正的春天。

![]() 投资有风险,入市需谨慎。个人观点,仅供参考。$华阳新材(SH600281)$ #股票# #股民的日常# #个股分析#

投资有风险,入市需谨慎。个人观点,仅供参考。$华阳新材(SH600281)$ #股票# #股民的日常# #个股分析#