越看越喜欢的景津装备

先说结论:

投资逻辑:

1.随着碳酸锂的涨价,储能和电池都在风口,新能源资本开支又展开了新的一轮。这一轮能给公司带来多少订单和利润现在看不清楚。

2.公司根据以往的口碑开展了压滤机配套设备的生产,从2022年开始大力建设,2026年准备建设第三期。根据研报一二期达产后,营收可达29.4亿,净利润可达4亿;2024年报,配套设备营收到达了8亿元,环比增长92%。未来只要有订单,产能不是问题。但有个问题,配套的毛利率只有不到20%,是个苦哈哈的生意。也会拉低公司整体的毛利率,随着营收的增长,毛利率的下滑大概得板上钉钉。

3.公司压滤机的出口,在公司的视频号上,多个国家来参观公司。以往出口毛率达到50%,若出口占营收的比重快速提升的话将是公司最大的利润点。

4.2025年11月7日老板解除留置。(具体什么原因进去的一直未公开)

买卖分析:因为无法预测还真的不好分析,说一说安全垫吧,今年利润大概6亿左右的样子,股票除权后最低点是14.43元,2025年第三季度报业绩大幅下滑,但是股价不跌了。我认为2倍PB基本是安全的(16.38)。业绩不在继续下跌的情况下有个4%股息拿。

603279景津装备

分析人:主业种地

2026.1.11日

1.基本情况及生意特性

一、公司的基本情况

1.主要从事过滤成套装备的生产和销售,致力于为固液提纯、分离提供专业的成套解决方案。

2.公司的业务范围及结构:压滤机整机、压滤机配件(滤板、滤布)、压滤机的配套设施

3.上下游及销售模式:压滤机行业的上游产业主要为钢材、聚丙烯等,下游主要是于矿物及加工、环保、新能源等(以及化工、生物、食品、医药、保健品、砂石骨料领域)销售方式主要是定制加工,先交部分货款成本加成模式加工

4.实际控制人:姜桂廷、宋桂花夫妇;直接持有 9.38%、4.19%的股权,此外,姜桂廷通过景津投资有限公司持有公司 31.36%的股份,实控人合计持有44.93%的股份

5.机构持股占比:北向资金5.1%,社保1.31%,各项基金6.09%

6.近年分红增发情况:募资6.76亿元,分红31.83亿元;近几年都保持在60%以上的分红

2.生意的基本特性

1.财务指标

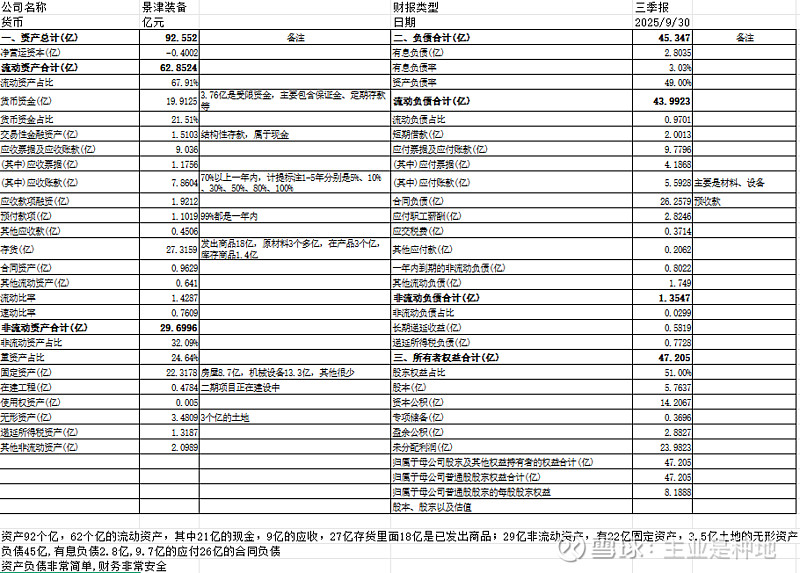

资产负债表分析

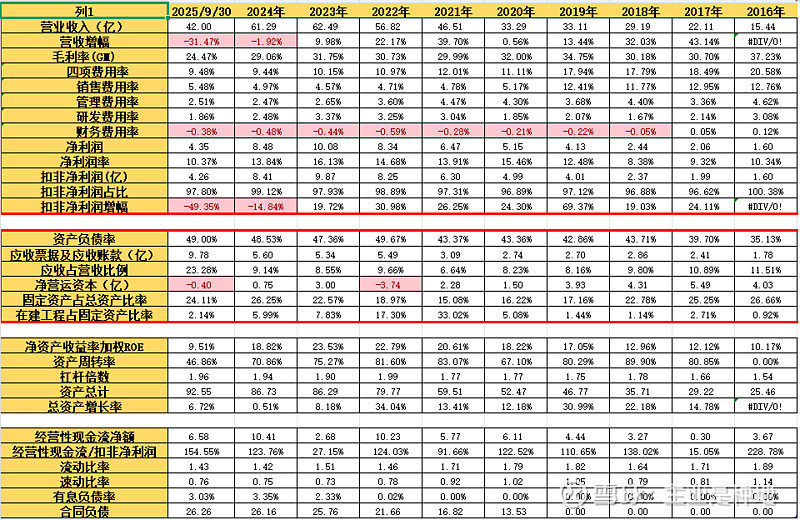

1.营收在持续增长,但2024年下滑,主要原因是下游新能源资本开支下滑导致营收下滑,利润更是大幅下滑。

2.毛利下滑很严重,尤其是2025年,因市场不景气公司主动降价保营收以及增加了毛利率较低的配套产业所致,四费控制的不错,但架不住毛利的下滑啊。

3.资产负债率上一个表格已经说明,很安全。

4.应收账款大约是四个月的营收,2025年增加的很明显,下游行业挺难。净营运资本还好,基本用不到自己的钱,公司主要是先收钱后干活。

5.在建工程基本没了,2026年1月6日发布了配套三期的建设工程投资5.8亿。

6.经营性现金流占净利润基本都在100%以上,但2023年只有27%,我认为两个原因,下游不景气,二公司为了完成股权激励导致。整体还是不错的。

7.偿债能力无问题。

产能情况及在建产能情况

一、公司主要是定制化的产品,ipo之后公司消息在压滤机整机方面无压力。

二、开阔压滤机相应的配套产业。过滤成套装备产业化系列项目一期12.8亿2022年建设,2024年投产;二期2024年建设4.8亿,2026年2月投产,三期2026年建设5.8亿,计划2028年投产。

二、核心投资逻辑及业务分析

1、市场空间及潜力

一、矿物及加工:有色金属资本开支有望维持高景气

压滤机等过滤成套装备广泛应用于矿物的洗选、尾矿处理和湿法冶炼领域,包括但不限于煤炭、铁、金、银、铜、铝、锌、镍、钴、锰、磷、稀土、高岭土、石墨等细分行业。

现在高位的铜、金等有色金属价格刺激下,有色金属资本开支有望维持高景气;煤炭、钢铁资本开支仍处于磨底阶段,但压力较 25 年有望边际走弱。

第二个看点国家在持续鼓励和规范废旧金属回收利用、发展循环经济的同时, “无废矿山”、“智能选厂”理念加速落地尾矿污染防治和尾矿资源综合利用成为未来的发展趋势。

二、 环保:行业需求承压,预计仍将磨底

压滤机在环保领域的应用主要为城市污水污泥、自来水污泥、工业废水污泥、河道湖泊污泥的处置的污泥脱水环节,起到废水清洁排放、污水循环利用、疏浚河道的作用。这一块主要是国家政策影响,压滤机这几年的快速发展2024 年我国城市市政污水处理固定投资完成额为 615 亿元,同比减少 15%;城市市政污泥处理固定投资完成额为 27 亿元,同比增加 10%;县城市政污水处理固定投资完成额为 305 亿元,同比增加 2%;县城市政污泥处理固定投资完成额为 4 亿元,同比减少 32%。展望未来,环保领域压滤机需求将以设备更新、配件更换为主,新建项目需求占比将逐步走低。

三、 新能源:正极材料头部企业有望开启新一轮资本开支

新能源领域,压滤机应用场景多元,但最主要的是锂电池材料制备环节,特别是正极材料。

这是本次的主要看点。压滤机等过滤成套装备在新能源领域的应用得到不断发展,可应用于锂电池、光伏、氢能等领域。在锂电池行业,压滤机能够应用于锂金属提取(锂辉石提锂、云母提锂、盐湖提锂)、正极材料、石墨负极、PVDF 树脂材料、电解液材料、锂电池回收等过程中的过滤、洗涤环节及废水处理环节。

碳酸锂、磷酸铁锂价格持续上涨,材料厂商有望迎来利润修复,开启新一轮资本开支。截至 2025/12/19,电池级碳酸锂(99.5%)平均价约为 9.77 万元/吨,较年初的 7.6 万元/吨增长 28.6%,较 6 月底的 6.14 万元/吨上涨 59.1%;动力型磷酸铁锂平均价约为 4.04 万元/吨,较年初的 3.85 万元/吨上涨 4.9%,较 6 月底的 3.06 万元/吨上涨 32%。在磷酸铁锂价格持续修复的背景下,江西升华、湖南裕能、德方纳米、丰元化学、富临精工、龙蟠科技等头部公司均密集披露了扩产计划,万华化学亦规划较大规模产能,进军该领域。

中长期来看,随着新能源车、储能等需求增长,锂电材料出货量仍有大幅增长空间。高工锂电董事长张小飞预计,2025 年中国动力锂电池出货量超过 1.05TWh,未来 10 年仍有近 3 倍增长;预计 2025 年中国储能锂电池出货量达 600GWh,未来 5 年实现翻倍,未来 10 年有近 3 倍增长。随着下游需求激增,中游材料环节的需求同样被带动。张小飞预计,2025 年至 2035 年,包括隔膜、电解液在内的中游材料出货量仍有超过 3 倍的增长空间。

压滤机亦可用于锂电回收环节。从产能建设来看,EVTank 数据显示,截止到 2024 年底,中国白名单锂离子电池的梯次利用和回收拆解产能为 423.3 万吨/年,其中梯次利用产能 204.2 万吨/年,回收拆解利用产能219.1 万吨/年,整个行业的产能增速已经明显小于 2023 年之前,行业进入理性发展的阶段。根据各企业的规划目标,到 2030 年中国锂离子电池回收产能将达到 1109.2 万吨/年。

2、竞争格局及优势

1.竞争格局:景津装备常年市占率超 40%,是国内压滤机行业龙头企业。市场占有率方面,根据智研咨询统计的行业数据以及景津装备、兴源环境、隆源装备、复洁科技的设备销售数据,2023 年景津装备、兴源环境、隆源装备、复洁科技市占率分别为 43.70%、3.21%、1.50%、1.93%。

2.优势:公司系中国通用机械协会分离机械分会理事长单位,公司参与起草、修订了多项国家标准、行业标准。截至 2025 年 6 月 30 日,公司拥有国内专利 884 项,国际发明专利 36 项。公司过滤成套装备产业化一期、二期项目产能正陆续释放,2024 年收入超 8 亿元,同比增长超 90%,随着产能的逐步释放预计 25 年仍将实现较快增长。

三、成长驱动及态势

(一)、需求端:基本上各行各业只要需要水固分离的地方大部分都用,主要在矿山、环保、新能源这几个大行业,随着国家环保政策以及各行业的标注出台,各个行业的资本开支会此起彼伏,压滤机属于刚需产业。

(二)、供给端:压滤机行业竞争很激烈,主要是低端的压滤机行业竞争激烈,高端的而是相反。低端的主要用在有色金属的开采,由于下游客户要求较低,主要更看重的价格,导致竞争激烈的源头,像是在新能源、生物医药等高端的使用场景对质量、含水率等指标要求严格,就剩下此公司和一些国外的公司。

(三)、成本费用端

(1)、成本方面:压滤机行业的上游产业主要为钢材、聚丙烯等,占营业成本的80%,由于以上是大宗商品,根据市场需求定制,公司走成本加成模式,除非短期波动巨大,不会造成过多的影响。

(2)、费用方面:公司费用方面控制的很好,从上市四费一直在下降,研发费用也全部费用化处理,下游行业资本支出景气的时候研发费用就会高一些,公司在近两年下游不景气的时候也在积极的控费。

四、总结

先唠叨唠叨,一开始看到这个公司的时候是越看越喜欢,公司的静态非常不错,资产比较实,分红比较大方。但是看到2023年底的时候,就开始找原因了,为啥股价下滑这么厉害,第一,当时的pb已经到了6倍,估值在高位。第二,公司现金流净额大幅下滑,下滑的很恐怖。第三,高管大幅度的减持。之后下游的景气度下降,尤其是新能源,从24%下降到25年半年报的13%。股价下滑了60%。

投资逻辑:

1.随着碳酸锂的涨价,储能和电池都在风口,新能源资本开支又展开了新的一轮。这一轮能给公司带来多少订单和利润现在看不清楚。

2.公司根据以往的口碑开展了压滤机配套设备的生产,从2022年开始大力建设,2026年准备建设第三期。根据研报一二期达产后,营收可达29.4亿,净利润可达4亿;2024年报,配套设备营收到达了8亿元,环比增长92%。未来只要有订单,产能不是问题。但有个问题,配套的毛利率只有不到20%,是个苦哈哈的生意。也会拉低公司整体的毛利率,随着营收的增长,毛利率的下滑大概得板上钉钉。

3.公司压滤机的出口,在公司的视频号上,多个国家来参观公司。以往出口毛率达到50%,若出口占营收的比重快速提升的话将是公司最大的利润点。

4.2025年11月7日老板解除留置。(具体什么原因进去的一直未公开)

买卖分析:因为无法预测还真的不好分析,说一说安全垫吧,今年利润大概6亿左右的样子,股票除权后最低点是14.43元,2025年第三季度报业绩大幅下滑,但是股价不跌了。我认为2倍PB基本是安全的(16.38)。业绩不在继续下跌的情况下有个4%股息拿。

五、主要风险

1.下游竞争继续加大,产品售价继续降价

2.配套业务营收增长慢,摊销较大,导致利润进一步下滑。

3.出海业务发展较慢。