为什么我们做多康卡斯特

费城的康卡斯特公司(Comcast Corporation,股票代码:CMCSA)是美国最大的跨国大众媒体公司之一,活跃于电信和娱乐领域,市值约为1270亿美元。该公司拥有Xfinity和环球影城(Universal Studios)等品牌。尽管康卡斯特在2024年第四季度实现了创纪录的收入和盈利,并宣布了股息增加和150亿美元的股票回购计划,但由于宽带业务用户流失超出预期,其股价仍出现下跌。具体而言,该季度宽带用户净流失13.9万,超过了此前预期的10万。目前,康卡斯特的交易价格约为企业价值倍数(EV/EBITDA)的6倍,预期自由现金流收益率为12%。我们认为,市场对宽带业务的负面情绪使得这家由顶级资本配置者管理的稳健企业呈现出一个具有吸引力的买入时机。

所有目光都聚焦在宽带业务上

在过去的几个季度中,康卡斯特的股价主要受到其宽带用户数量涨跌的影响。

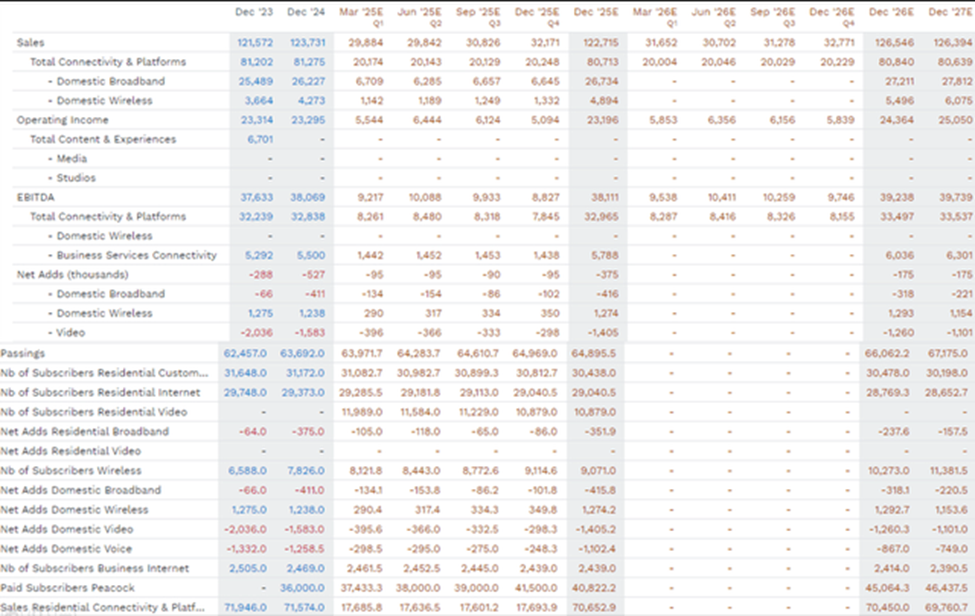

康卡斯特关键财务指标(FactSet)

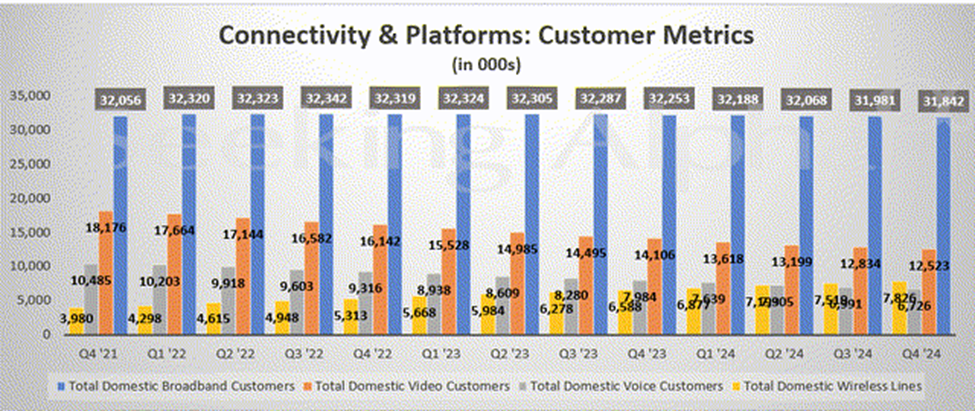

尽管康卡斯特的国内宽带收入同比有所增长,但市场担忧其国内宽带用户流失似乎在加速。康卡斯特在宽带业务方面面临来自两方面的竞争——固定无线接入(FWA)和光纤过度建设。

固定无线接入(FWA)需要在家庭中安装一个接收碟,与区域性的蜂窝基站保持视距连接,并使用中频段频谱(1-6 GHz)或更高频谱,以支持 5G 的实施,速率可达 100-150 Mbps,主要应用于农村地区。尽管 FWA 的速度比有线宽带慢,但对于大多数家庭宽带活动而言已足够。例如,Netflix 的标准高清流媒体建议网速为 100 Mbps,而 FWA 恰好能满足这一要求。因此,在通胀环境下,FWA 具有较强的吸引力,因为 T-Mobile(TMUS)的每用户起始费用为 35 美元,而有线宽带提供商(如 Cable One(CABO))的起始费用为 59 美元。T-Mobile 曾表示,其 FWA 新用户中约有一半来自有线宽带用户的转网。

虽然 FWA 对有线宽带提供商的农村覆盖构成挑战,但光纤服务则侵蚀了有线宽带在城市市场的份额。光纤提供商宣传其对称速率(即上传和下载速度相同),范围可达 1-10 Gbps。然而,首先,极少数家庭真正需要如此快的上传速度;其次,采用 DOCSIS 3.1 标准的有线网络速度并不逊色。尽管传统上认为有线宽带是通过铜缆传输数据,但实际上,它们使用的是混合光纤同轴(HFC)网络,其中 99.7% 的数据传输实际上是通过光纤完成的,与光纤网络类似。然而,无线运营商的大规模光纤建设不可避免地带来了价格竞争压力,进而导致用户流失和/或利润率压力。

在 FWA 和光纤分别在农村和城市市场蚕食有线宽带用户的情况下,高利率环境导致的房屋市场低迷,以及 2024 年年中经济适用宽带计划(Affordable Connectivity Program, ACP)的到期,无疑进一步加剧了这一问题。所有这些因素的共同作用,导致了$康卡斯特(CMCSA)$ 和$特许通讯公司(CHTR)$ 在美国市场的宽带用户流失,并对其股票估值带来了压力。

挑战与机遇

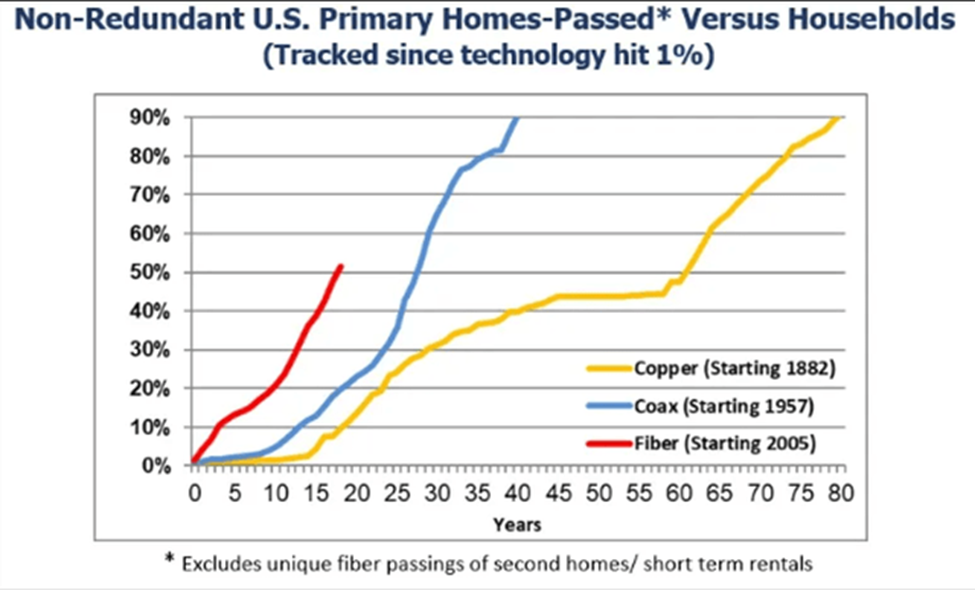

光纤对有线宽带的威胁是件路人皆知的事了。

根据光纤宽带协会(Fiber Broadband Association)的报告,截至2024年,光纤已覆盖超过50%的美国家庭。 相比之下,混合光纤同轴电缆(HFC)网络花费了25年时间才达到同样的覆盖水平。

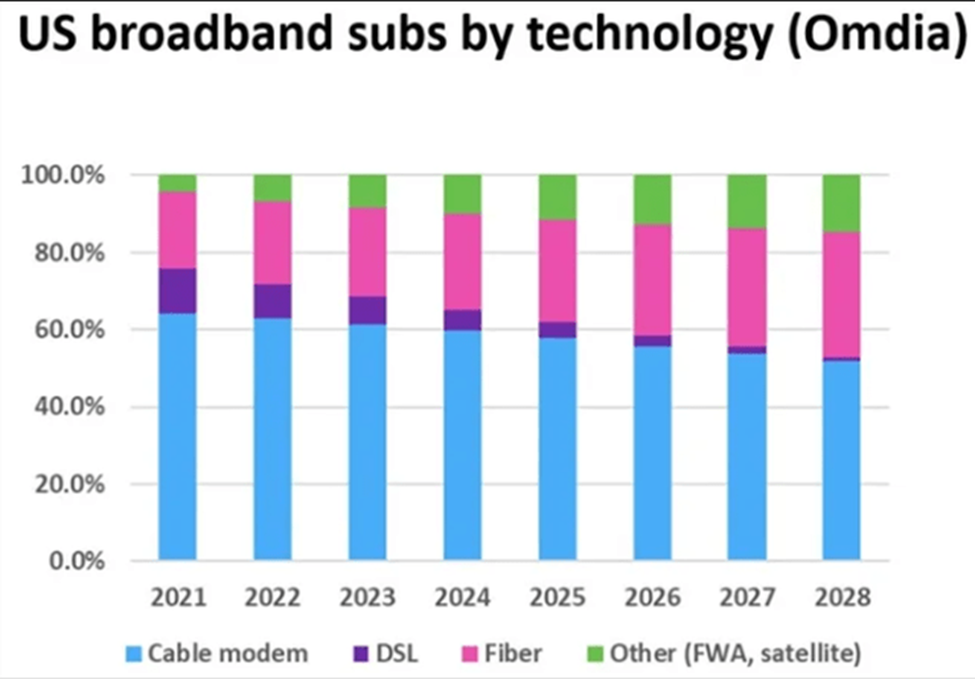

美国宽带用户按技术分类(图片来源:Omdia)

此外,目前基本达成共识,未来几年光纤和固定无线接入(FWA)将共同增加市场份额,这将以有线调制解调器为代价。

然而,尽管市场对康卡斯特的未来持悲观态度,我们尝试以更全面的方式看待这一情景。

对于FWA,我们认为它将在农村地区继续占据市场份额,并且我们承认对Cable One的竞争威胁和可能不太乐观的未来,但我们认为康卡斯特的风险较小。

回想一下,FWA需要接收碟与蜂窝塔之间的视线,然而城市地区有太多障碍物使这种视线连接成为不可能。

此外,FWA的带宽根本无法支持人口稠密的城市地区的同时需求。

康卡斯特主要在城市和郊区运营,虽然在过去几年中可能因FWA的兴起而失去了一些用户,但其核心人口结构在未来几年基本上可以保护自己免受FWA的竞争。

对于光纤,首先,我们已经指出,HFC和光纤在功能和速度方面几乎相同,这都是由其内在物理特性决定的。

其次,在审查美国的光纤覆盖地图后,我们认为它已经覆盖了大多数人口稠密的地区。

在地下铺设光纤的成本超过1000美元,对于人口稀疏的地区,经济效益根本无法实现。

第三,随着劳动力成本的通胀(占光纤部署成本的73%)以及特朗普总统下可能的额外移民出口,无线运营商在较少人口地区扩展光纤的额外资本投资可能意味着经济效益不佳,并阻止无线运营商。

更重要的是,我们认为无线业务可能是有线运营商的一个巨大机会。

虽然美国宽带行业的规模约为700亿美元,但无线行业的规模几乎是其两倍。

有线运营商具有天然优势,因为他们通过MVNO(移动虚拟网络运营商)协议从无线运营商(如Verizon)大规模购买无线容量,然后将其与宽带产品捆绑在一起以减少用户流失。

因为对于无线运营商来说,无线部分约占25%(其余75%仍需在主干地面网络中传输,然后才能到达最终客户附近),而对于有线运营商来说仅约10%,有线运营商实际上在自己的游戏中击败了无线运营商,因为大部分传输发生在他们庞大的高速HFC网络中。

虽然市场单一关注宽带用户流失数字,但它方便地对有线运营商的移动业务部分给予零甚至负面的评价,尽管该部分利润较低但增长迅速。

我们认为,随着宽带用户流失的稳定和移动用户的持续增长,收缩的看跌论点将转变为扩张的看涨论点,这可能导致有线运营商的估值大幅上调。

过度反应和压抑的估值

尽管宽带市场份额有所下降,但抛售的程度本身应该进行现实检查。

12月9日,康卡斯特首席执行官表示,在2024年第四季度,公司将失去超过10万宽带用户,其中1万受飓风海伦和米尔顿的影响。

收益报告显示,宽带用户总流失量为13.3万,从2024年12月8日收盘至2025年1月31日,康卡斯特的总市值减少了363亿美元。

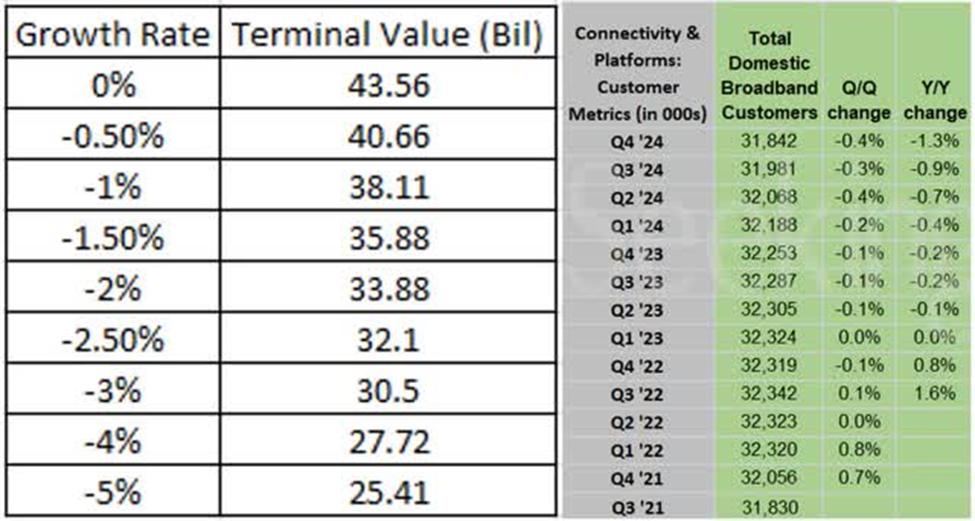

国内宽带收入约为250亿美元,我们进行了敏感性分析,以更好地了解1%用户下降对最终价值的影响,假设保守地,ARPU(每用户平均收入)在永续期内保持不变。

根据康卡斯特公司提交的文件和SA的宽带电视敏感性分析,假设增长率从0%调整至-1.5%,根据我们的粗略计算,最终价值的下降约为76.8亿美元,仅为市场反应的21.2%。此外,我们想指出,康卡斯特每年不提高价格在历史上是不可能的,更不用说永远不提高了。为什么?至少,如果你的竞争对手不断提高每用户平均收入(ARPU),那么你至少会在一个定价伞下,也能够相应地提高价格。

根据四季度财报披露中作为唯一一家细分披露光纤每用户平均收入(ARPU)的无线运营商,AT&T的光纤订阅价格在2024年上涨了4.7%,高于康卡斯特3.6%的涨幅。

我们对市场的过度反应以及市场暗示有线宽带将走向灭绝并不感到惊讶。正如霍华德·马克斯所评论的,市场就像一个钟摆,通常在两个极端之间摇摆,我们认为这是一个有吸引力的买入机会。

在2024年,康卡斯特通过出售Hulu相关的税收调整后,产生了140亿美元的自由现金流。根据FactSet的数据,公司的前瞻性自由现金流收益率为12.1%,前瞻性企业价值/息税折旧摊销前利润(EV/EBITDA)为6.0倍。在一个整体昂贵的市场中,康卡斯特的估值显得“非常便宜”。

此外,除了宽带用户数量的稳定和移动用户的持续增长之外,康卡斯特还有多个催化剂。首先,公司启动了相当于当前市值11.7%的回购计划,同时也提高了股息;其次,公司净债务与EBITDA的比率为2.3倍,资产负债表保守,使得布莱恩·罗伯茨(Brian Roberts),我们这个时代最优秀的资本配置者之一,能够以逆向思维方式部署资本;第三,环球影城的Epic Universe主题公园预计将于2025年5月25日开幕,带来额外的10亿至20亿美元的高利润收入;最后,康卡斯特预计将在今年年底前完成对某些有线网络资产的剥离,剥离公司的管理团队已经组建完毕。

我们认为,康卡斯特当前的估值已经反映了几乎所有可以想象的风险,任何积极的意外都可能导致股票价格的显著重新评估。

与我们的乐观观点相关的风险

如果固定无线接入(FWA)和光纤比预期更快地抢占有线宽带的市场份额,那么康卡斯特的国内宽带收入和现金流可能会比市场已经悲观的预期更快恶化。

如果康卡斯特的流媒体平台Peacock的亏损改善趋势出现逆转,且用户增长停滞,那么它可能会消耗康卡斯特的资金,同时分散管理层对其盈利的宽带业务的关注。

如果Epic Universe主题公园未能达到市场预期,成为重大失望,那么这一积极的催化剂将转变为负面因素。

如果回购计划、股息支付,加上基本面恶化速度加快,导致更高的杠杆率和更差的信用评级,那么杠杆可能会对康卡斯特施加财务限制,甚至导致财务困境。

如果管理层进行类似于价值稀释的Sky交易那样的变革性交易,导致更高的杠杆率和竞争力减弱,市场不太可能提高对康卡斯特的估值。

结论

我们认为,市场对有线宽带用户流失的负面情绪对于康卡斯特而言是过度反应。以约12%的自由现金流收益率和6.0倍的EV/EBITDA交易,康卡斯特的150亿美元回购计划非常有价值(相当于A股市场2023年整个市场的回购资金总量)。此外,我们不认为有线电视会走向灭绝,我们的粗略计算表明,市场认为有线电视的未来比我们合理估计的要糟糕得多。我们为自己和所有客户持有康卡斯特的股票。