对于北美运输行业的一些想法

以下节选一部分Q2的投资者信,借以分享一个自己的工作假设(Working Hypothesis) — 如果对了就赚钱,如果错了可能可以学到更多,并且反思完善我的周期思考体系。具体公司就不分享了,因为流动性一般,还是希望从供需切入看看体系是否有预测的能力,如果预测偏离甚至错误的话,是什么因素导致的,这对我来说可能更重要。

————————————————————————————————————-

我职业生涯始于大宗商品领域。随着时间推移,我越来越关注商业模式与质量。然而,周期性思维的习惯根深蒂固,我发现卡车行业正经历一个在我看来可预测的周期,因此请允许我将一部分资金配置到一家运营良好、交易价格接近其清算价值一半的卡车公司。在这封信中,我希望分享我对卡车行业的思考,以及我评估这一周期的方法。

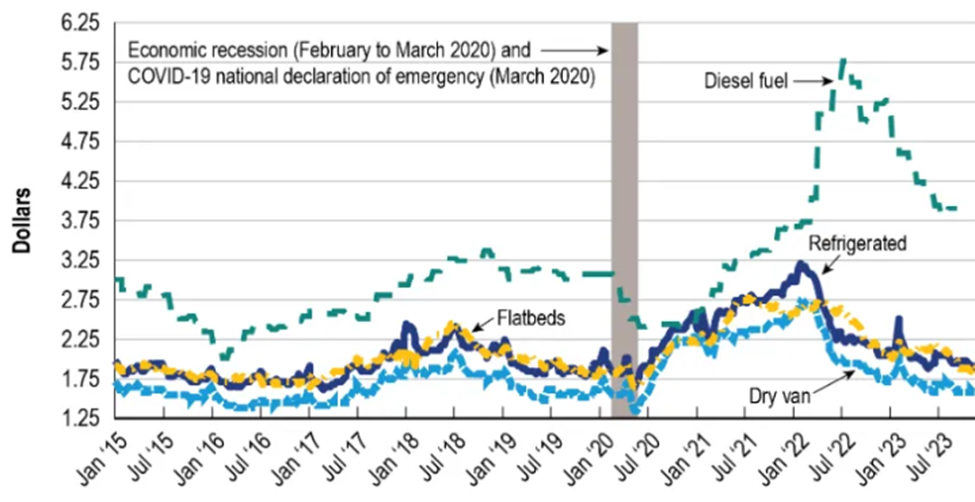

根据下方交通统计局数据,您可以注意到疫情期间运费的飙升。供应受限、储蓄过剩(部分因刺激支票)以及囤积行为,促成了卡车行业有史以来最强劲的牛市。

自 2022 年初至中期,周期开始转向。去库存化发生,商品需求被人们走向户外的服务需求所超越,通胀进一步加剧这一趋势;疫情期间新增的卡车运力变成供过于求,导致这是自 1980 年代以来最长、最糟糕的卡车周期。

通常,上行周期或下行周期持续 12–18 个月,但卡车整车运输下行周期已持续 36 个月。疫情期间,个体卡车运营者(个体经营者们)靠刺激支票赚了一笔,可以比以往更长时间撑下去,造成供应过剩;而终端市场需求因高库存、通胀泛滥与高利率而疲软。几乎所有我们接触过的上市运输公司都告诉我们,这是它们经历过的最糟糕周期。它比大金融危机更糟糕,因为当时利率下降、劳动力成本缓解,至少成本端有利;但当前周期,利率走高、租赁与融资成本加剧、劳动力成本与社会通胀肆虐。

尽管如此,我们相信周期很可能反转,除非爆发严重工业衰退,原因如下:

1)根据某大型商用卡车经销商高管的交流,我们了解到个体运营者已经崩盘。经销商的客户包括知名中大型车队运营商与小型/个体运营者。小型个体运营者没有“名字”,这些无名账户在过去两年里累计减少了 50% 以上;

2)上述情况得到贷款机构信用状况恶化的佐证(数据显示截至 2024 年中期,信用情况更坏,此后持续恶化)。

通过调研我们发现,那些疫情繁荣与刺激支票赚来的超额现金正在耗尽,个体运营者最终因财务压力崩溃。

3)周期已经持续太久,不仅是小型个体运营者,我们开始看到越来越多的中型车队也出局。4 月,我们看到 C&C Freight Network、Best Logistics、Best Choice Trucking 三家公司同时申请破产;6 月初,Dolche Transportation、Kentucky Logistics、GD Transportation 等也因债权人索赔数百万美金而纷纷破产。名单还在继续——看来我们正接近这一周期的投降阶段(Capitulation Phase)。

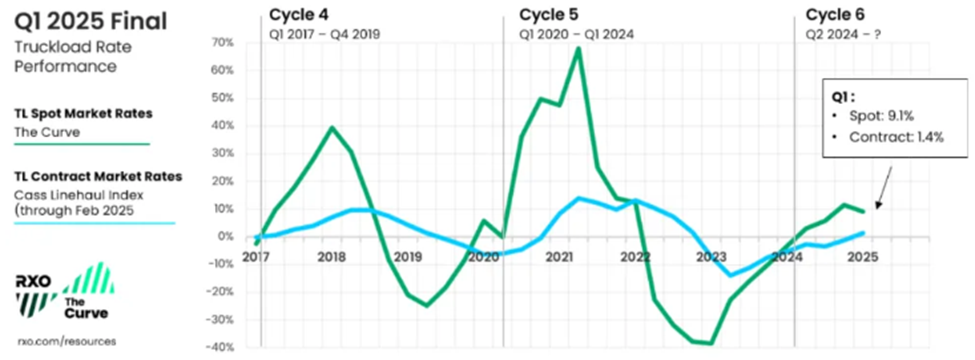

4)随着供应退出行业,我们开始看到 2025 年卡车整车运输费率初见缓慢回升。

从多个来源获悉,拒载率(即运营商拒绝接受货主订单的比例;拒率越高越看涨)、现货与合约运费均在上升,供需正重新平衡。周期性行业的好处在于它们总归会循环,随着供应持续退出,上行不可避免,我们相信上行周期有可能在 2025 下半年或 2026 上半年到来。