2025年度总结

转眼已经四年了。原帖:网页链接

下文是年度投资者信的翻译。欢迎反馈与交流 ![]()

————————————————————————————————————

回望2025

回顾过去一年,我们虽然在第三季度基本把握住了减少香港市场敞口的大方向,但在全年应对瞬息万变的美国股市环境方面却表现不佳。事实上,我们在 2024 年第四季度信中阐述的、围绕“去库存周期”的整个战略前提几乎完全错误。这再次表明,押注宏观趋势,或基于宏观判断制定计划,是何等艰难之事。

到2024 年年底,我们观察到诸多迹象显示全球工业去库存周期即将结束,并据此进行了资本配置。然而,随后而来的全球关税战彻底打乱了我们的部署。

在农业领域,北美大型农机销量在 2024 年已下滑 30% 的基础上又下降了 20%,跌至过去四十年来的最低水平。那些曾将唐纳德·特朗普送入白宫的农民,如今却被毫不留情地抛在了一旁。

在工业领域,关税使企业决策与资本开支被迫延迟,投入成本飙升,利润空间被严重挤压。

在消费端,生活成本不断攀升,自九月中旬以来整体消费显著滑落。

化工行业则遭遇了来自中国的庞大新增产能在全球范围内倾泻而出的冲击,而这个世界同时又笼罩在关税阴影与需求疲软之中,令化工企业的表现惨不忍睹。

最后但同样重要的是,我们如今已正式迈入了人类有记录以来最长的一轮卡车运输行业下行周期。

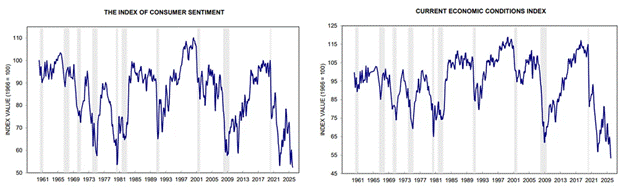

除了在特朗普第一任期“贸易战”之后持续丧失全球制造业份额之外,如今由密歇根大学消费者调研项目所提供的消费者情绪指数与当前经济状况指数,已跌至过去五十年中最糟糕的水平。同时,广义市场指数的走势显得颇为极端,其上涨有相当大一部分是由与人工智能相关的超大型市值公司所推动。而正如我们在 2025 年第三季度致投资者信中所讨论的那样,我个人认为将如此之高比例的资本集中于一个潜在的单点失效风险之上,是不负责任且不谨慎的——有时,慢即是快。我们当然希望取得良好的投资回报,但我们同样相信保守而审慎过程同样重要。

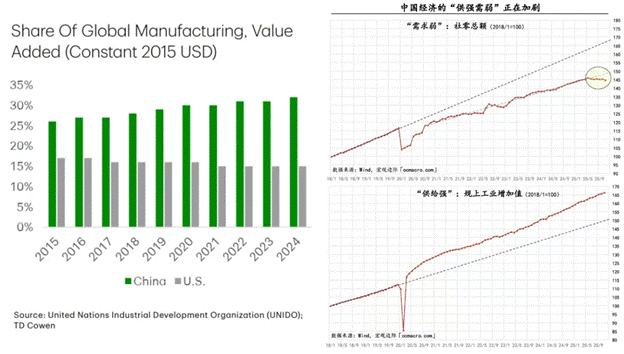

另一方面,正如我们可在左侧图表中看到的那样,尽管贸易战关税高企,中国制造业仍在稳步扩大其全球份额,而美国的份额却持续下滑。在资本配置上,我们选择与那些强大而卓越的中国制造业企业站在同一阵营——这些企业大多由尽责的创始人亲自持有与经营;与此同时,我们尽量避免配置于那些可能在美国市场中丧失份额的公司。举例而言,我们认为持有一家美国卡车运输企业会更安心一些,因为这是典型的本土业务,并不需要与中国企业直接竞争。著名化工公司陶氏(Dow)在其第二季度财报电话会议中的两段发言,恰如其分地把这一动态中“默默存在却无人点破”的现实,大声说了出来:

詹姆斯·R·菲特林(陶氏化学首席执行官):

“这就是我们的看法。市场必须——并且将不得不继续——消化已经投放的新增产能。你已经开始在中国看到至少一种认知与觉醒,以及围绕其所建产能规模、所导致的严重过剩及其对国内市场影响的讨论;当出口受限时,这种影响尤为放大。因此,我认为这是一件好事,它为此前缺乏约束的行业带来了一定的纪律性,而我们确实需要更多的纪律。”

杰弗里·L·泰特(陶氏化学首席财务官):

“在聚氨酯领域,我们预计 MDI 与多元醇的出货量都将增加,然而利润率将继续承压——其环比压力主要来自中国出口至欧洲与拉丁美洲所引发的激烈价格竞争。在第二季度大量检修计划之后,II&I 部门在第三季度将迎来显著顺风,这还将叠加产能爬坡与成本下降的利好。但这一板块也将因 Sadara 的联营利润下降而面临逆风。”

全球制造业份额的持续提升,在很大程度上正是工业产能严重过剩的产物。右侧图表展示了羸弱的中国国内需求,背景却是低成本工业剩余的巨大堆积——这一社会现实,正是拼多多通过 Temu 的国际扩张来“重塑国内经营版图”的雄心所在。对此,我们不仅赞赏,而且乐于成为其中的一部分。

至于“新年计划”,鉴于当前形势的高度流动性,我们认为,与其制定那些可能固化行动、削弱灵活性的年度计划,不如保持高度警惕,并迅速应对不断变形的全球格局。在我们看来,一年的终点与这一年中任何一个时刻并无本质不同;我们认为,投资人应当持续更新既有判断,在一年之中不断调整投资组合。我们将继续保持敏捷、灵活,并对新信息敞开胸怀,在前行途中做出必要的战略调整。

在走出 2025、迈向 2026 之际,我们可以心安入睡——因为我们所持有的,是价格低估、远离炒作、分布于不同行业与地域、且由优秀管理团队掌舵的优质资产;我们有信心在未来的岁月中,继续为您稳健而安全地实现复利增长。

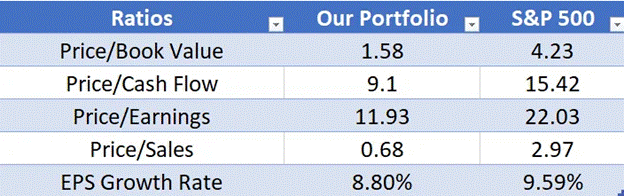

(晨星根据我们的投资组合汇报的数字,EPS增速来自于FactSet的一致预期,以上计算按照投资组合的头寸权重计算得出)

改善我们的研究过程

虽然进行宏观判断或许超出我们的能力圈,但我们相信,研究过程本身是在我们掌控之中的。或许在我们共同前行的旅途中,有一件几乎可以确定会持续发生的事情,那就是:我仍会不断犯错——然而,我也希望自己每年都能更明智一些,并对我们的研究流程做出必要改进,以确保类似的错误在未来,最好不要重演。

我很喜欢一位朋友分享的那张图表。正如著名社会学家马克斯·韦伯所言:“人类悬浮在自己编织出的意义之网中。”企业的成功,最终虽会体现在财务报表之上,但往往存在滞后;而首先奠定这一切根基的,是企业文化。毕竟,彼得·德鲁克曾深刻指出:“企业文化把战略当成早餐吃掉了。”若没有良好的企业文化,再伟大的战略构想也难以真正落地实施。然而,作为二级市场投资者,我们几乎很少有机会真正“掀开引擎盖”往里看。即便是身处董事会的人,也未必能真正洞察员工、管理层、供应商与客户之间潜藏的暗流。很多时候或许不必走到那么极致,但在某些特殊情境下,尤其是在财务表现表面上与企业文化短暂而大幅脱节之时,若忽视后者,可能导致灾难性的结果——而我们通过 Fiserv,付出了学费并切身感受了这一点。

此后,我们对研究流程进行了优化,将“员工反馈”这一维度系统性地纳入其中——毕竟,正是员工日复一日辛勤工作,设计创新产品,服务客户、创造满意,最终为股东创造价值。未来,对于我们持仓比例超过 5% 的个股,我们都会进行一项极为细致的调研过程:访谈前员工与现任员工,以及上游供应商与下游客户,以尽可能深入理解一家公司的企业文化,并将这些反馈纳入我们对企业整体质化判断之中。正是通过这种在 Fiserv 身上所实施的流程,在其第三季度业绩不幸披露之后,我们没有因为税务原因而选择减仓止损,反而大幅加仓,因为我们清晰地看到了其企业文化自上而下发生的积极而深刻的拐点,再加上其仍然坚实的业务基本面。这样的努力并不保证投资一定成功,但我们希望它能为现有流程补足一个至关重要的信息维度,并有助于避免类似 Fiserv 在其梦魇般前任领导 Frank Bisignano 统治之下那样的极端尾部风险。

关于税务

对于非美国居民的投资人,可以跳过本段。

自创立以来,我们就拥有一种独特的投资人结构——既有非美国居民,也有美国居民。这在资本利得税处理上意味着截然不同的结果。鉴于部分投资人曾就“税损收割”问题与我沟通,我会逐一审视每一个账户,以确保通过合理的税损收割,尤其在每年年末,更好地优化你们的税后整体收益。我们的目标,是在“山姆大叔”依法取得应得那一部分之后,无论属于短期还是长期资本利得税,每一位投资人最终口袋里的钱都能最大化。换句话说,对于美国居民而言,我们可以视作是在提供一种“税务优化管理”的解决方案。我们的 SMA(分别管理账户)架构在实现这一点上具备独特优势。这也意味着,尽管所有账户共享同一个模型投资组合,但各账户的具体持仓会因买入时间与账户税务属性不同而有所差异。我们在对外披露公司整体投资结果时,是基于各账户 TWR(时间加权收益率)的美元加权平均结果,并且始终保持合规与一致性。

未来或许会有某个时刻,我们为了简化交易轮动而将一切纳入基金结构,但那可能会牺牲当前 SMA 模式所带来的优势。我暂时看不到这种事情在可预见的未来会发生。

总结

能够持续担任您们的投资组合管理人,在时间的长河中帮助您们实现财富的复利增长,是我的荣幸。衷心感谢您们将资本托付于我们。我们将始终坚守“深度价值投资”的使命,无论市场环境如何变化,都不会偏离这一投资风格。此外,我们也会在接纳新增资金方面变得更加审慎,因为随着规模逐渐扩大,它正开始在一定程度上妨碍我们投入于那些流动性较低但极具吸引力的投资机会。为维护现有投资人的最大利益,我们更愿意以自然、有机的方式成长。

我们最引以为傲的,是我们耐心且支持的投资者群体,让我们能够以长期主义去思考,而您们的信任,也给了我们动力和激励,在全球范围内不断扩大我们的能力圈,勤勉地寻找具有最好风险调整后收益的投资机遇。我们期待在未来多年,甚至数十年里,与您们继续这段激动人心的旅程;既能共同承受资本主义之海波涛汹涌、风高浪急的考验,也能一同欣赏彼岸蓝天下那道绚丽的彩虹。我们由衷感激您们一路以来的信任与支持,若有任何问题,欢迎随时与我们联系。祝愿您在新的一年中身体康健、事业兴旺、万事顺遂!