关于美国银行业核心处理的一些思考

Disclaimer: 本文旨在提供信息,并寻求潜在的信息反馈。文中讨论的公司之一,$费哲金融服务(FISV)$ 的业务,对于不熟悉的人来说,阅读前Fiservant @Taco_A 兄的文章网页链接{Fiserv: FI产品介绍}会很有帮助。正因为我们之前的分享能得到有效的,懂行的朋友的反馈,我才更加愿意时不时在公开平台分享一些我们的研究成果 — 这世上确实存在一些只喜欢索取的个体,但我们坚持这些年来无偿分享,也偶尔会获得生活意想不到的慷慨回馈。本文绝非投资建议,如果因为误以为是投资建议而买入,因股价波动而如巨婴一般哭天抢地,不胜其烦地不停@我的话,会非常干脆地选择拉黑处理。

——————————————————————————————————————

对于公司故事的来龙去脉以及业务板块与商业模式,我在这篇文章重有详细阐述,就不再赘述了。关于深度采访和高管的背景调查,尤其是管理层,我在这个播客里有详细阐述,同时进一步探讨了业务板块和商业模式,这里也就不赘述了。

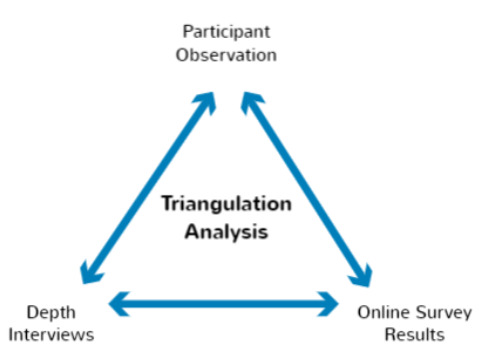

我们在先前的研究中,采用的是一个比较经典的社会科学研究方法,即“三角交叉检视法”,以避免某一个单一角度带来的不准确性,即信息与认知偏差。

本文试图从另一个视角,即跳脱具体的社会科学方法论,从统计和大样本角度去观照和交叉验证我们自下而上所得出的具体结论。我们所做的,只是在浅显而谁都可以获得的财务数据和公司报表之外,通过非公开的一手调研(primary research),希望渐进式地靠近本身就在动态变迁的事实真相。这种努力仍不能保证投资结果的正确性,但按照计量经济学理论,通过搜集更多的有效信息,能够更加接近真实结构模型,这一点是毋庸置疑的。

首先,为什么我们在本文中暂时不聚焦商户收单和POS机系统?因为这个板块在三季度并没有很大的Miss,而市场的主要情绪之一,来自于FIG(Financial Institutions Group/金融机构组)的下滑 — 这是黏性最强的定海神针,如果定海神针没有了,那么相应的估值锚点也就被摧毁了,这个公司的估值就会风雨飘摇。目前市场仍是不信,因此给了明年前瞻的不到9x市盈率。

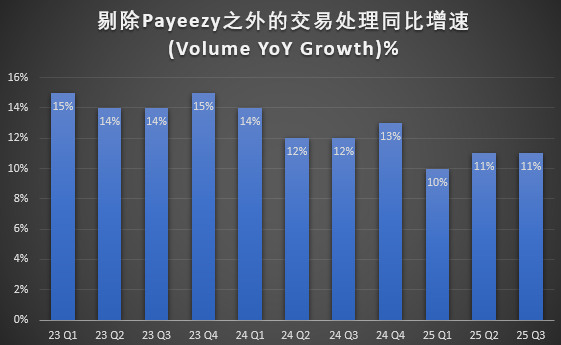

(数据来源:公司财务报表)

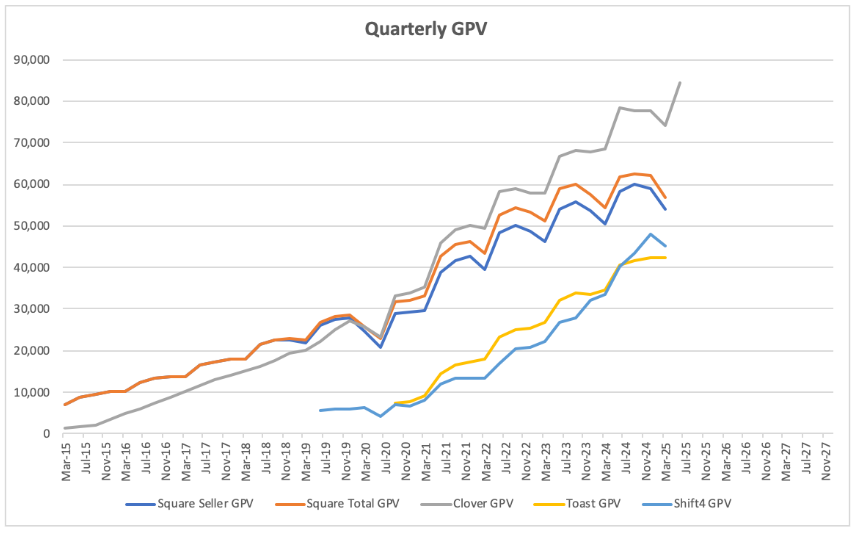

我们可以看到,对于公司核心产品Clover的收单业务,剔除Payeezy客户因为网关迁移到Clover上而造成的一次性影响,公司的同比交易处理增速,在25年一季度见底,后面两个季度事实上都以略好于一季度的低双位数增长。这一点也可以在下图的总商户交易量中看到。

作为全美仅次于JP Morgan的第二大收单机构,2024年同比2023年的增速,也是几个传统玩家(legacy players)中最高的。

商户收单这块,交给支付天王Takis,我其实不是很担心。当然,Trust & Verify,紧密的跟踪仍是不可或缺的。

接下去集中篇幅探讨FIG(Financial Institutional Group)这边,即当前市场核心矛盾的聚焦点。

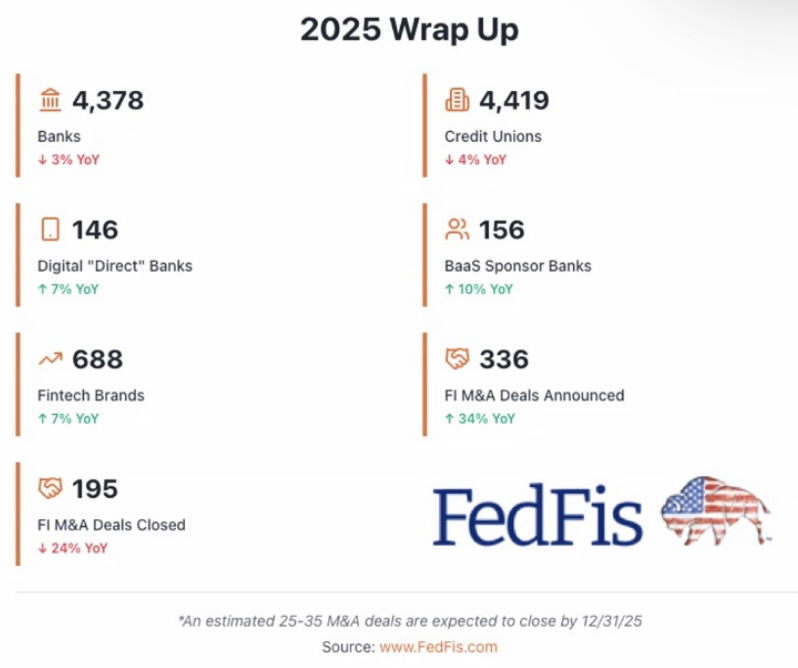

这里我们选取的数据来源是FedFis。

关于我们希望了解的核心系统数据,这部分并非官方统计,因为涉及商业机密和私密信息,因此关于技术栈和市场使用的数据,比如哪家银行/信用社使用哪种核心系统,哪些金融科技产品在市场上被采纳,银行和FinTech之间的合作关系等等,是FedFis通过自己的市场观察,数据处理,公开可访问的信息碎片组合,和内部的数学模型去根据信息进行推断。是不是100%准确?肯定不是。不过消费者金融保护局(CFPB)在2023年10月变成了FedFis的数据订阅者,旨在获取涵盖金融机构、金融科技供应商、银行即服务(BaaS)以及嵌入式金融垂直领域的可执行数据与洞察。这在一定程度上首肯了FedFis的数据准确性。

在美国,因为银行和信用机构(Credit Union)数量众多,整合的趋势从80年代一直延续至今。银行和信用机构每年大概减少3-4%,不过金融科技机构,数字直接银行和银行及服务的支持性银行数量增加很快。Fiserv未来的五大核之一,Finxact,是它强大的竞争对手Q2 Holdings都承认是行业前二,与其旗下的Helix并驾齐驱的,因此我们对Fiserv未来的BaaS板块发展持谨慎乐观态度。

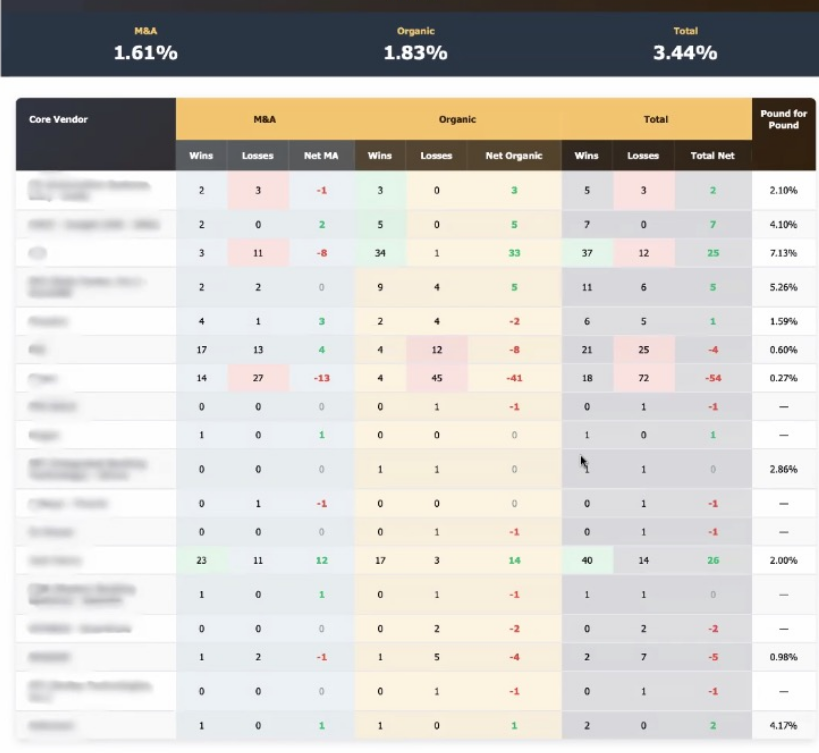

为什么说这个行业是我见过的黏性最强的行业之一?因为非收购/有机造成的年度客户流失率仅有1.83%,即非收购的平均客户留存年限为54.6年。即便加上兼并收购每年造成的1.61%损耗,总流失年度也不过3.44%(接近30年的客户留存年限)。换核,就好像一个在街上走的病人同时在做开腔手术,是一件极难的事,而且对于银行管理层来说,处理不好,造成客户信息流出等事件,是职业风险(career risk)。

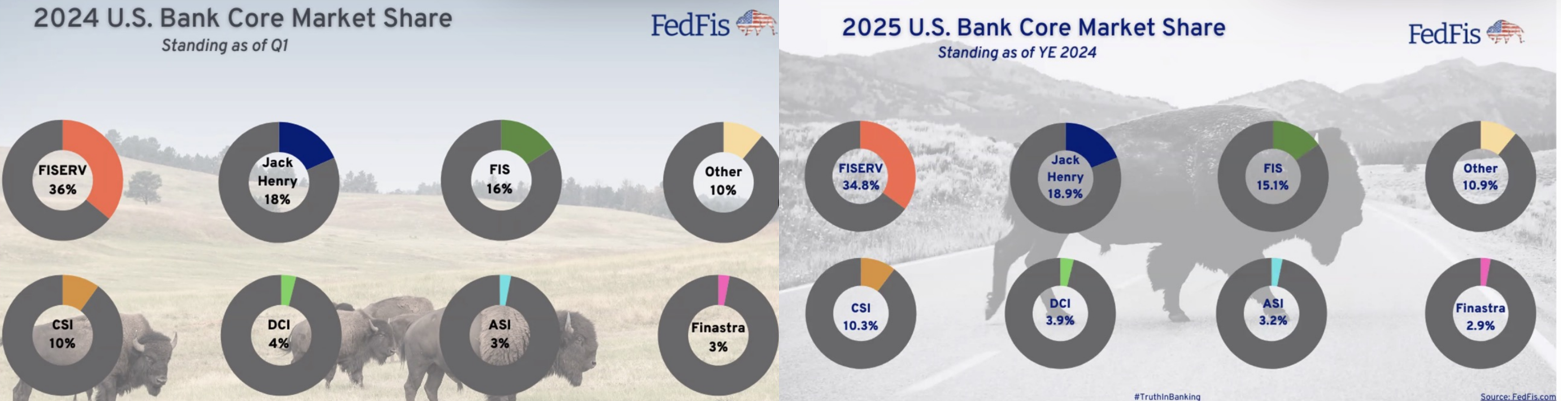

Fiserv去年客户流失最严重的是三季度,即9/30/2025的Fiserv Day之前。在Fiserv Day,Fiserv向在座的接近上万个金融机构客户详细解释了换核的流程和缓限的时间线,很大程度上稳定了军心。而去年前三季度因为处理客户留存不当,$杰克亨利(JKHY)$ 和$繁德信息技术(FIS)$ 趁机挖了不少Fiserv的墙角。挖了多少呢?

这里市占率跌了1.2%,很难说是一个“灾难”。这里有意思的是,繁德信息技术的市占率也掉了0.90%。我们可以看到,所有玩家的市占率都是相对稳定的。投资投的是未来,FedFis的数据显示,Fiserv的核心系统,在四季度已经趋于稳定,尤其是9/30的Fiserv Day之后。因此,管理层在十月底的财报会,以及后面两次行业峰会上陈述四季度FIG (Financial Institution Group,即银行核心处理所在的部门)的基本面见底,这是可以通过FedFis的数据得到验证的。

金融行业尤其是银行业,最重要但并不是你的产品有多么先进 — 最重要反而是服务质量。由于前CEO Frank Basignano得罪了一个又一个的服务团队,造成服务人员大幅流失。收购Smith Consulting Group即是为了把这些服务人员重新拥抱到公司怀里。我们通过对员工,渠道,以及客户的采访,印证了关键服务的人手正在增加。这不是“火箭科学”,因此我们目前的工作假设(working hypothesis)是公司能在两到三个季度稳定FIG。

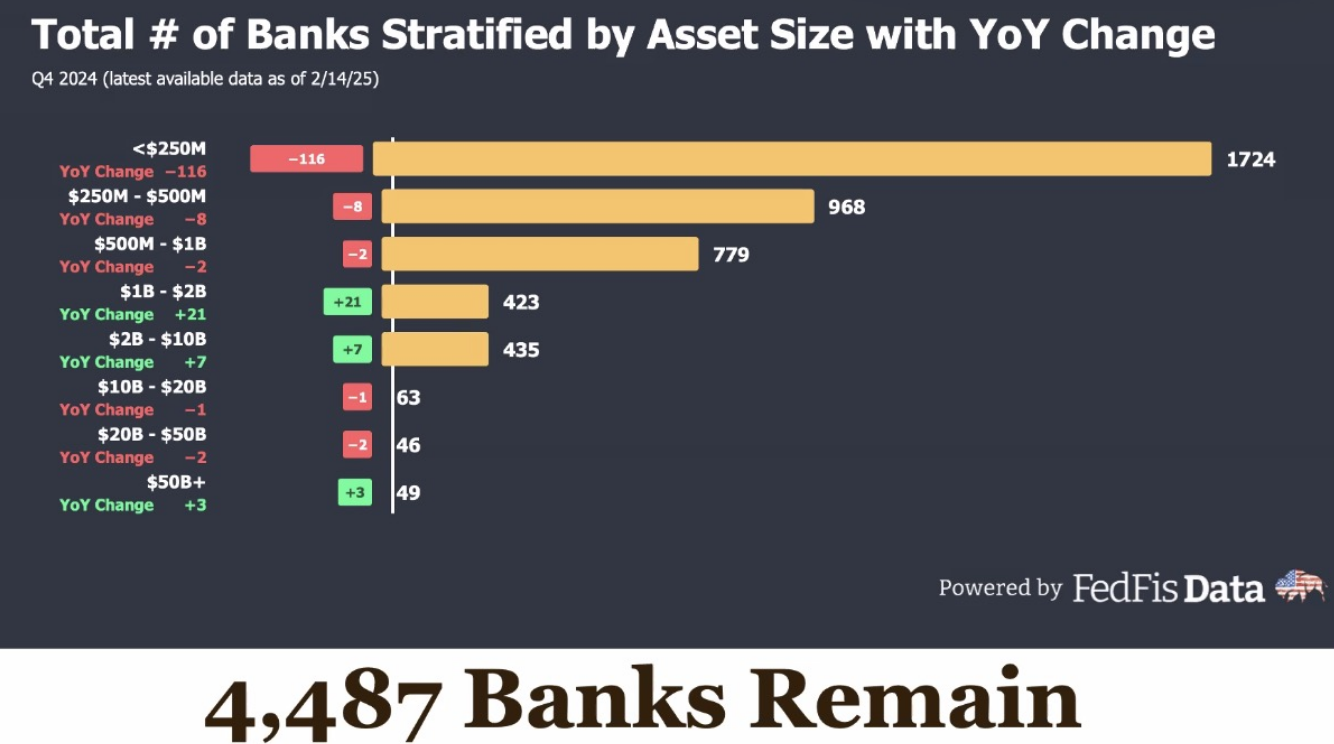

另外,如果把银行减少的百分比,按照各自的资产总量进一步打开,我们会看到,Fiserv所服务的中型银行(不是最小的,小于5亿美金的那些)事实上减少的百分比较低,甚至10-100亿美金资产的银行在2024年四季度是同比增加的。

我们看到一些专家,比如一位Fiserv的销售经理(Sales Director)提到,Temenos的核比Fiserv的核更好。然后去一调查他现在的背景:

就像巴菲特说的,不要问一个理发师你是否需要理发。不得不说,这似乎是一个不错的销售。这也是为什么我们觉得三角交叉检验法比单独依赖某一个单一的信息来源,能让我们更靠近真相。对我们来说,自下而上的信息提供管窥蠡测的全貌,而抽象的统计数据提供一个验证和辅佐自下而上的信息的渠道。

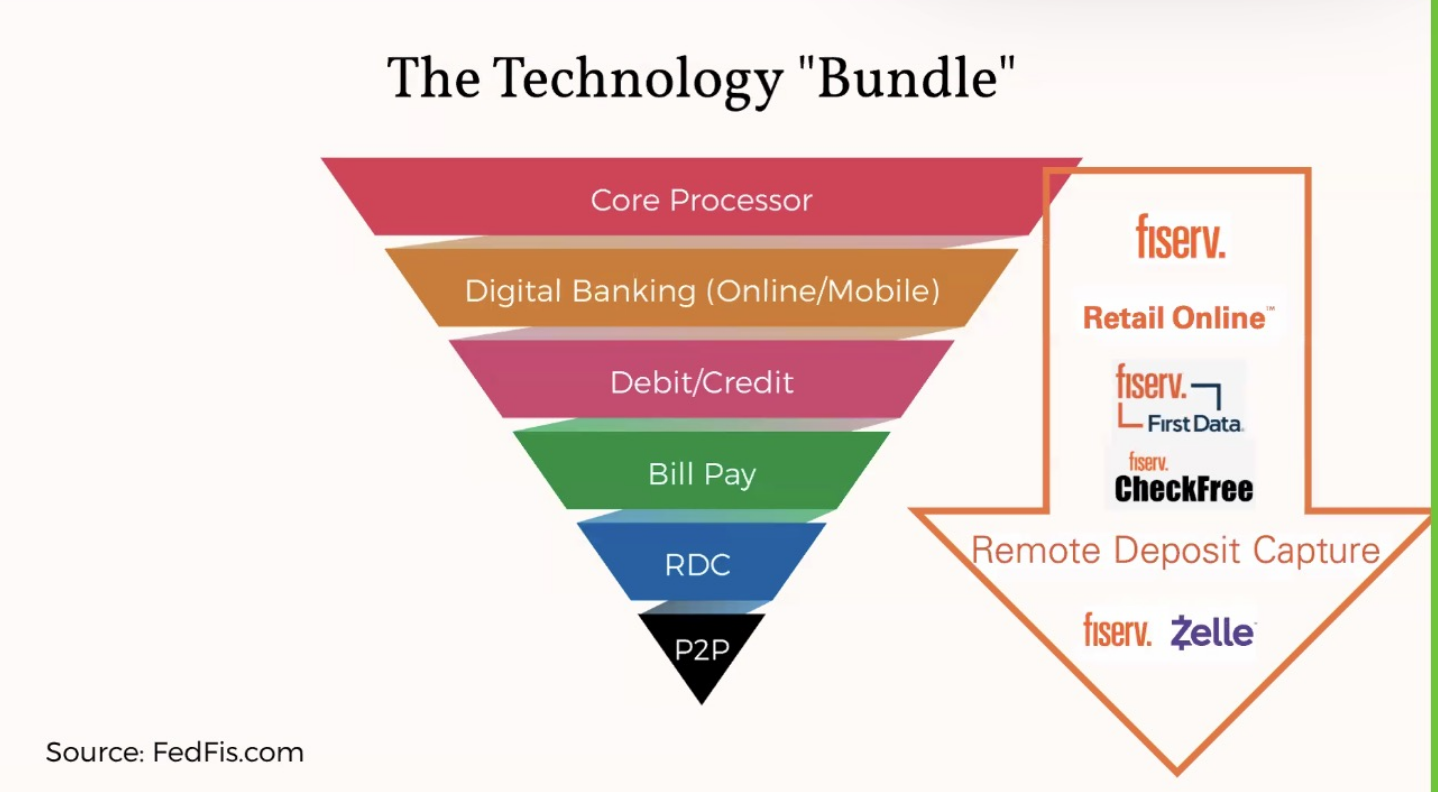

当我们拥有了大数据下的市场占有率占比之后,我们会发现,Finastra等为人所津津乐道的好核,市占率却少的可怜。我们更找不到Temenos在市占率中的细分,只是被归为了“其他”了。再次地,金融行业和科技行业的显著不同,在于并不是你技术最好你就可以赢;合规纪录,客户服务等向量的权重是更大。另外,美国的银行的高管们并不那么喜欢揽活,一般来说,她们最喜欢的就是一站式的服务,而Fiserv恰恰提供了一站式服务的极好契机。我们可以看到,下图中,从核心处理,到数字银行,到借记卡与信用卡(Fiserv和Total Systems是信用卡领域的“绝代双骄”),账单支付,远端支付存款(RDC),和P2P支付一应俱全。

这里,根据FedFis搜集的信息,有一个很有趣的趋势。对于银行来说,在新冠疫情前,大概50%是买捆绑式服务的(就是除了核之外,还会买很多其他的产品);而如今,在2025年,这个数字变成了75%。很多银行一旦使用了一个核心产品以后,会一同采购60-70个产品,然后每个月的月费对于中小银行大概就是10万美金,全部加起来 — 毕竟如果要处理几十个技术供应方,对于没那么勤奋的银行高管来说,是太多的压力和赘余。每个人都在摇头晃脑地谈着所谓“挖空核心”(Hollowing Out the Core),但我们的调研结果似乎显示,银行更在乎可互通性(interoperability),如果整合进来的技术没法与核心系统共同协作,那么所带来的痛苦远超技术上的那一点优越,这也是一个我们与市场的不同观点(Variant Perception)。

另外,除了核心处理的协议往往是5-10年,因此每年换核的银行数量非常有限之外,我们还得到一个非常重要的信息 —换核并不是想换就换的,而是需要有相应的销售,技术人员等一个团队来协调推进。因此人力的可用性(availability)是决定换核数量的核心要素。据FedFis的反馈,Jack Henry和Fidelity National Information Systems这两个公司的换核订单已经排到了2027年上半年。兵贵神速,Fiserv能越快地升级和迁移现有银行客户的核心,也就能更好地保护自己的客户群。

最后,对于很多曾经追求短期和眼前的企业,当战略发生重大改变,是会有阵痛的。把16个核减少到5个,能让科技研发资源更加聚焦,客户的体验更好,尽管在升级和迁移的过程中,会有客户的流失 — 从前累积下的“债务”,总有一天是要还的,长痛不如短痛。揭开伤口的时候,有人看到的是绝望,有人看到的是治愈和转机。有意思的是,整合核,并聚焦科技研发投入到更少的核的数量上,正是三季度前唯一看空Fiserv的分析师提出的建议。

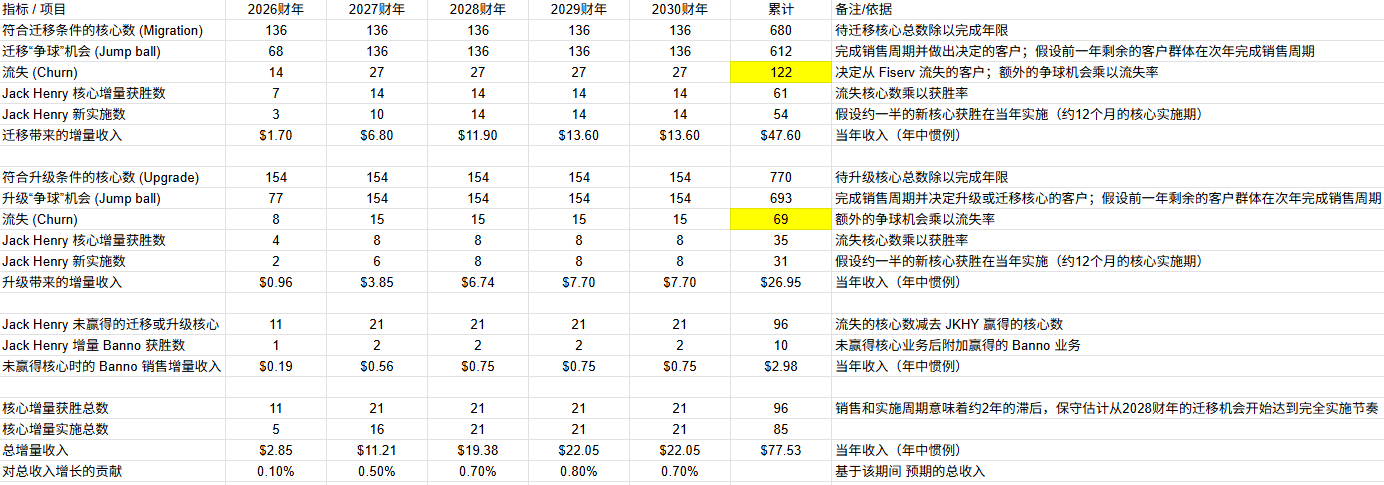

这里我们大概用比较保守(尽量去高估)的客户升级和迁移造成的客户流失,去计算了一下未来几年这些客户所能带来的营收。由于升级和迁移之后收费变贵,事实上我们发现,客户升级和迁移造成客户流失的背后,是持续不断因新核而导致的营收增加。

投资是一个令人谦卑的职业(humbling business),当我们如巴菲特所说,把仓位聚焦和高强度带入游戏中(Bring Intensity into the Game),我们试图比市场平均更加接近事实,同时祈祷有好运气。工作本身并不能保证判断正确,因此用投资组合去约束整体的风险敞口。对于Fiserv目前的转型情况,我们是满意且谨慎乐观的;然而,我们也随时做好准备,因近三十天后出来的财报信息的变化,而尽量灵活地更新我们的前验(Prior Adjustment),调整我们的观点。

Disclosure: Fiserv is one of our core holdings. Again, this is NOT investment advice, and please do your own research before you make an investment decision. Giant babies will be blocked. We do not recommend their services in any way, shape, or form and we do not have any referral agreement in place regarding FedFis.