现在买入美的集团、招商银行、泸州老窖、贵州茅台,哪个能最快实现资产翻倍

声明:以下内容由AI辅助分析得出,仅供个人记录。

按当前 美的集团、招商银行、泸州老窖、贵州茅台 的财务数据,忽略短期市场情绪(PE估值)的波动,仅从企业盈利增长和现金分红两个维度来计算“复合回报率”, 如下:

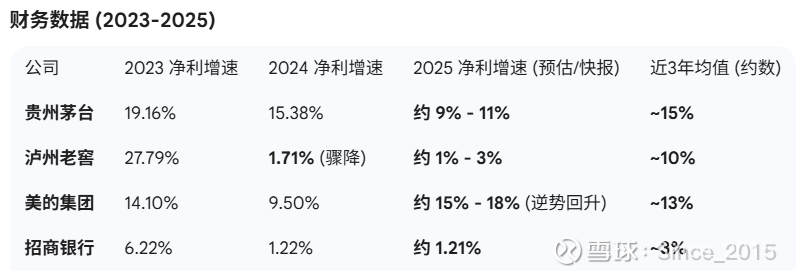

核心变化分析:谁变慢了?谁变快了?

泸州老窖 (降速最明显): 2023年还有27%的增长,但2024年和2025年受白酒行业深度调整影响,增速已跌至个位数(1%-3%)。此前预期的“快速增长”已不复存在,现在更多进入了“存量竞争”阶段。

贵州茅台 (稳健但下行): 茅台虽保持了两位数增长,但2025年的官方指引已调低至 9% 左右,不再是过去动辄 20% 的快车道,但其确定性依然是四者中最高的。

美的集团 (表现最意外): 凭借 B端业务(机器人及自动化) 和 海外市场的发力,美的是四家公司中唯一在2025年表现出“逆势加速”迹象的公司(2025上半年净利增长达25%)。

招商银行 (进入横盘期): 受净息差收窄影响,招行已进入“极低增长+高分红”模式,年利润增速维持在1%左右。

修正后的投资决策:哪个能更早资金翻倍?

在忽略市场估值波动的条件下,计算“翻倍时间”(年化综合收益 = 利润增速 + 股息率):

第一名:美的集团 (最快)

年化回报: ~13% (增速) + ~5% (股息) = 18%

预计翻倍:约 4 年

理由: 美的目前处于“业绩回暖期”且分红慷慨(分红率已提升至60%以上),是目前四者中增长动能与现金回报结合得最好的。

第二名:贵州茅台 (最稳)

年化回报: ~10% (增速) + ~3% (股息) = 13%

预计翻倍:约 5.5 年

理由: 增速虽然降到了10%附近,但其极高的分红确定性和极强的护城河,让这个收益非常“硬”。

第三名:泸州老窖

年化回报: ~3% (增速) + ~6.5% (高股息) = 9.5%

预计翻倍:约 7.5 年

理由: 随着增速放缓,老窖正在转变为高分红股。虽然翻倍慢了,但其高分红能提供不错的现金流。

第四名:招商银行

年化回报: ~1% (增速) + ~6.5% (股息) = 7.5%

预计翻倍:约 9.5 年

理由: 翻倍速度最慢,本质上已变成了一只“定期理财”替代品。

业绩变化深度解析

美的集团:逆势增长的“出海与跨界”

增长原因:

ToB业务爆发: 2024-2025年,美的的新能源及工业技术、智能建筑科技(中央空调出口等)增速超过20%。它已不再是纯家电公司,而是工业自动化巨头。

全球化OBM: 海外业务收入占比已接近45%,且自主品牌(OBM)占比提升,避开了国内家电市场的价格战。

国补红利: 2025年国内家电“以旧换新”政策对一级能效产品的补贴,显著拉动了高毛利产品的销量。

未来趋势: 大概率持续向好。 随着墨西哥、泰国等制造基地投产,美的有望规避关税风险,保持全球竞争力。

贵州茅台:从“快车道”切入“稳车道”

增长原因:

控量稳价: 2025年行业步入深度调整,茅台主动调低增速目标(至9%左右)以缓解渠道压力,防止批发价(批价)大幅崩盘。

直销比例见顶: 过去几年通过“i茅台”提升利润率的逻辑已接近极限,后续增长需依赖提价(目前较难)或产量的缓慢释放。

未来趋势: 进入慢增长时代。 商务需求萎缩已被家庭消费补位,茅台将作为“抗通胀”和“收息”资产存在,而非高成长股。

🔴 泸州老窖:库存周转的“阵痛期”

降速原因:

库存高企: 白酒行业2025年面临“量降利降”,老窖的国窖1573面临价格倒挂(市场价低于指导价),为了维护品牌形象,公司不得不大幅缩减发货量。

销售费用激增: 为了抢占存量市场,老窖加大了线上和线下渠道的补贴,导致利润被营销成本侵蚀。

未来趋势: 短期承压,中长期去库存。 预计2026年后随着库存消化完毕,增速会有所反弹,但难以回到20%以上的巅峰。

🔵 招商银行:利差收窄的“生存战”

波动原因:

LPR下调: 持续的降息导致净息差(NIM)收窄至1.8%以下。

中间业务承压: 财富管理和代销基金的费率改革,导致过去引以为傲的中间业务收入下滑。

拨备反哺: 2025年利润能维持微增,很大程度上是通过释放之前的拨备(坏账准备金)来调节的。

未来趋势: 低位横盘。 在全球低利率环境下,银行将进入长期的“盈利天花板”期,分红将是其唯一的核心看点。