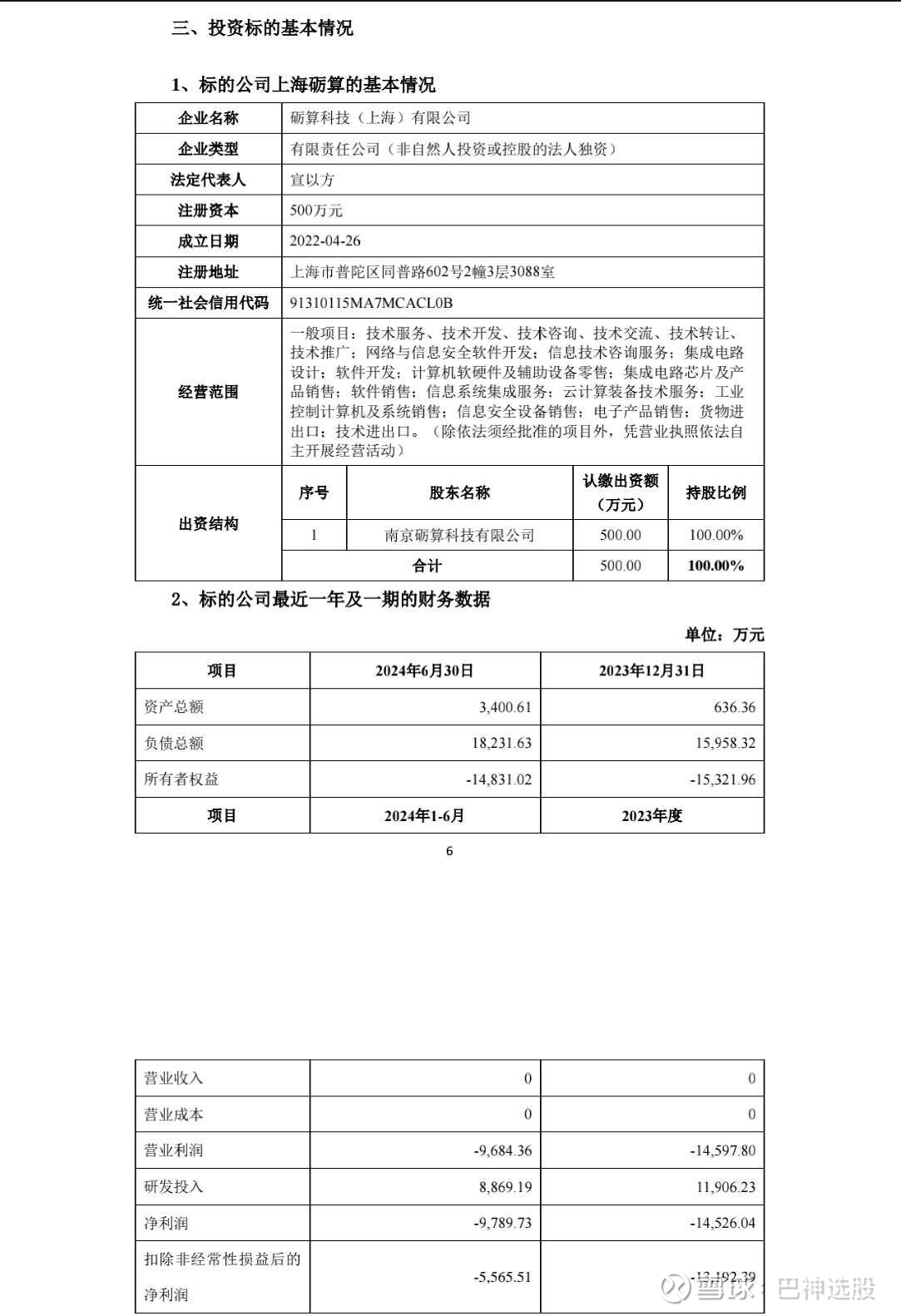

砺算科技:GPU新星的未来畅想

一、缘起

硅谷血脉,中国“芯”火:三位老将的破壁之战

1、宣以方——28年GPU沙场老将,S3创始成员,手握15代芯片量产秘籍。2021年,他离开兆芯体系,在拖欠工资、团队濒临解散的绝境中,将最后一套房产抵押,换来三个月研发资金:“流片不成,我回硅谷刷盘子还债!”

2、孔德海——清华84级无线电尖子,中国初代VLSI设计师。当资本冷眼旁观“GPU无底洞”时,他辗转说服东芯股份:“2亿赌一个万亿市场,敢不敢?”

3、牛一心——全球首款3D加速GPU ViRGE之父,曾定义90年代图形标准。在砺算实验室,他带着90后工程师三天三夜重构驱动栈,啃下《黑神话:悟空》的70帧高画质渲染难题

“S3遗孤”的涅槃:这支平均从业18年、创业期“无一离职”的团队,用3亿资金完成友商百亿级别的6nm GPU流片,写就中国半导体史上最极致的“性价比奇迹”。

当砺算科技7G100 GPU的OpenCL测试成绩定格在111,290分时,中国芯片产业的历史悄然翻开了新的一页——这一成绩不仅超越英伟达RTX 4060显卡,更标志着国产GPU首次在性能层面真正跻身全球主流市场。这一里程碑背后,是砺算科技从濒临困境到重获新生的蜕变之路。2024年,存储芯片企业东芯股份一笔2亿元的战略投资,将砺算从欠薪泥潭中拉出,推动其6nm制程GPU芯片完成流片、点亮直至量产。而资本市场对此反应迅猛——$东芯股份(SH688110)$ 股价在消息发布后一周内暴涨92.4%,市值飙升146亿元,这一市场反馈已为砺算科技的资本价值写下最炽热的注脚。

一、技术突破与战略定位:从图形渲染到AI算力的进击

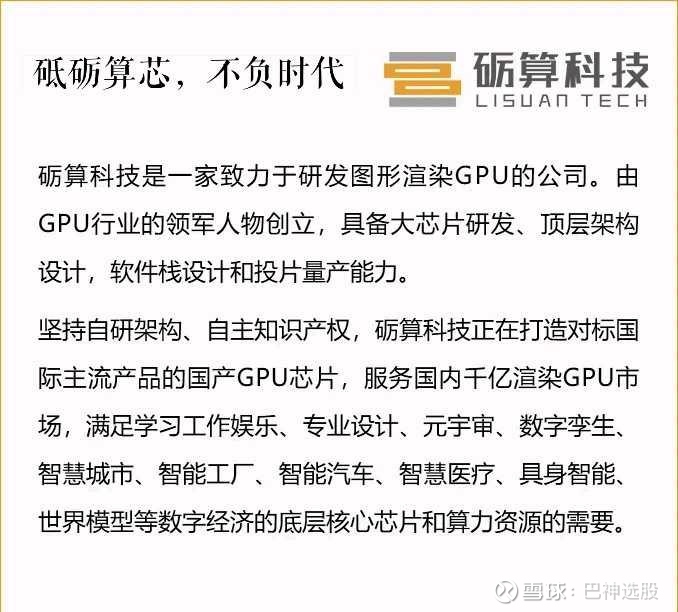

砺算科技的核心竞争力源于其全栈自研的TrueGPU架构。与部分国产GPU厂商依赖Imagination等第三方IP授权不同,砺算从指令集、计算核心到软件栈均实现自主开发,使其在技术主权上占据制高点。其首款量产芯片G100采用6nm工艺,配备12GB GDDR6显存和48个计算单元,最高频率达2000MHz——这一硬件规格已具备与国际巨头同台竞技的底气。

在应用场景上,砺算正采取“两步走”战略:

- 图形渲染领域:Lisuan eXtreme系列显卡已实现1080P高画质下《黑神话:悟空》>70 FPS的流畅体验,并自研NRSS动态优化技术(对标英伟达DLSS),为国产3A游戏生态提供硬件底座

- AI算力拓展:TrueGPU架构原生融合高性能图形渲染与AI推理能力,支持OpenCL 3.0等计算API,为未来进军AI训练市场埋下关键伏笔。这种“先图形、后计算”的路径,恰与英伟达早年的发展轨迹形成镜像,也为其赢得“东伟达”的市场期许

二、资本运作的现实路径:Pre-IPO融资与科创板绿色通道

从资本运作逻辑看,砺算科技被东芯股份并购的可能性已被大幅降低:

- 财务层面:截至2025年8月,砺算尚未产生营收,净资产规模预计不足2亿元(截止2024年6月底东芯股份增资前为-1.4亿元),净资产公允价值不会太高,若按300亿估值并购(估值太低管理层不会愿意,而且会失去砺算的控制权),东芯股份将因会产生超200亿的巨额商誉,而东芯股份2025一季度末的净资产仅为33亿元左右,一旦未来产品市场表现不及预期,商誉减值风险足以拖垮上市公司股价。

- 政策机遇:科创板2025年7月新设“科创成长层”,专门吸纳未盈利但具备核心技术的硬科技企业。该层已纳入寒武纪等32家企业,总市值超1.1万亿元。砺算符合第五套上市标准,可依托“自研GPU架构”这一硬科技标签,最快可在2026年量产验证后快速冲刺IPO。

资本化路径愈发清晰:

1. Pre-IPO轮融资(2025年内):引入战略投资者补充量产资金,估值锚定产品送样反馈(8月)及量产进度(9月)

2. 申报科创成长层(2026年):以未盈利状态上市,享受该层特有的融资便利与估值溢价

3. 技术-资本正循环:IPO资金投向AI GPU研发,完成从图形处理器到通用算力芯片的跃迁

三、上市前景与市值逻辑:寒武纪镜像下的3000亿猜想

若砺算科技在2026年成功上市,其市值逻辑将呈现三重驱动力:

- 国产替代空间:中国GPU市场规模超1800亿元,国产化率不足5%,且年增速达45%。砺算作为首个性能对标主流产品的企业,有望在信创市场斩获30%以上份额

- 技术对标溢价:$寒武纪-U(SH688256)$ 上市后虽连续亏损的,但市值仍高达3000亿元——核心逻辑在于资本市场对AI芯片自主性的溢价。砺算作为图形+AI双赛道核心玩家,有望复制此估值模型

- 政策赋能乘数:科创成长层企业2024年平均营收增速达24%,显示资本对硬科技的强烈信心。砺算若在2025年实现量产营收,将触发更显著的成长预期。

四、未来挑战与成长边界:巨量赛道中的竞合博弈

砺算的万亿市值征途仍需穿越三重迷雾:

- 技术迭代风险:英伟达已量产Blackwell架构的RTX 5060,其性能仍领先砺算G10%。若无法在下一代芯片(如5nm)缩短差距,市场溢价将受压制

- 生态建设成本:GPU软硬件生态需持续投入。砺算虽自研驱动栈,但在CUDA等成熟生态前,企业用户迁移成本仍高

- 资金消耗强度:6nm GPU流片成本超2亿元,下一代芯片投入更甚。上市前需保障融资节奏匹配研发周期

然而历史经验表明,当核心技术突破与资本市场形成共振时,往往释放惊人能量——正如寒武纪在未盈利状态下仍突破3000亿市值,其背后是资本对中国“芯病”终解的强烈期盼。砺算科技凭借全栈自研的TrueGPU架构,不仅有望在图形渲染领域改写市场格局,更可能在AI算力领域开辟第二战场。当技术主权握于掌心,资本市场的想象力便不再设限。

东芯股份股价的翻倍式暴涨,已为砺算科技的价值奏响前奏;而寒武纪的千亿市值则是一面映照未来的镜子。在摩尔定律逐渐失效的时代,砺算科技用自主架构突破证明:中国芯的极限,始终是下一个制程节点之外更辽阔的创新边疆。当7G100芯片的晶体管阵列在产线上流淌而出,一个属于中国GPU的资本传奇,才刚刚写下序章。

到那时,华尔街日报头版将会是:“英伟达最危险的敌人,诞生于上海张江的欠薪实验室!”