全球创新药研发CXO龙头的护城河价值:药明康德2025年财报透视

价值为舟趋势为帆

· 广东

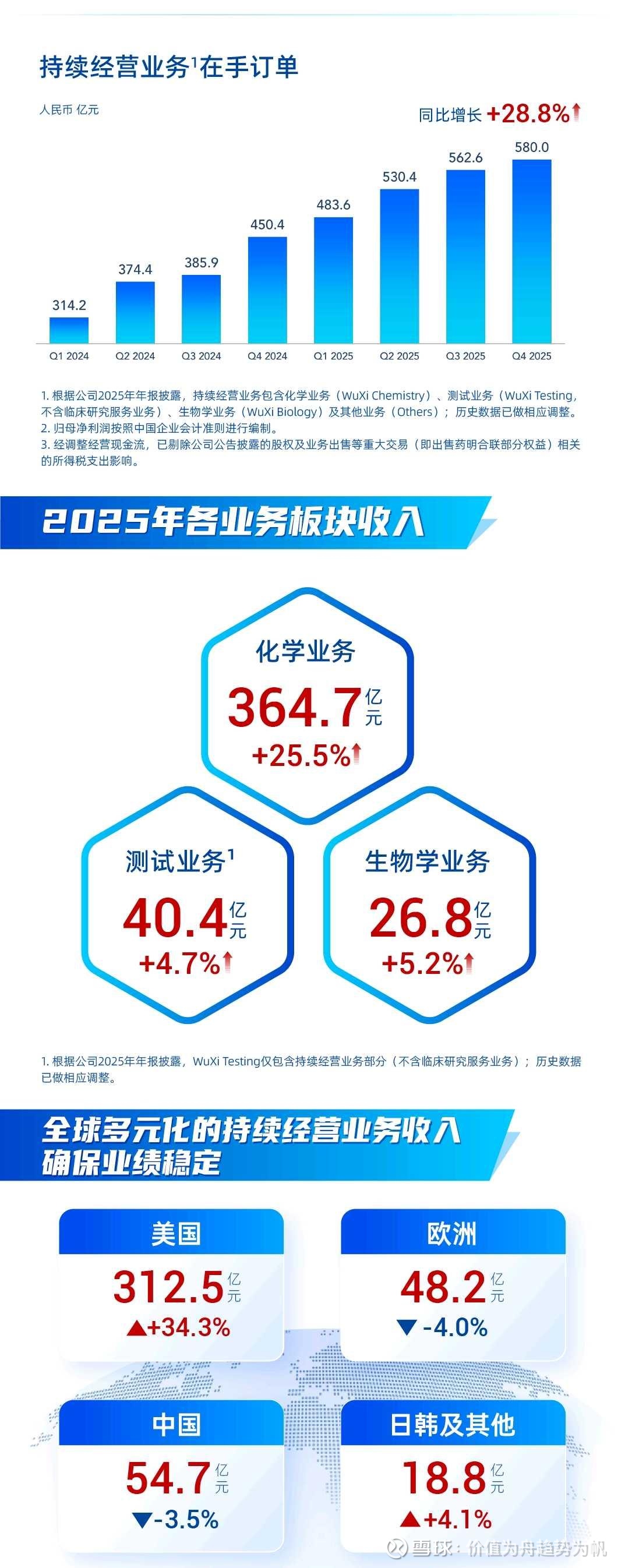

2025年是$药明康德(SH603259)$ 的“分水岭”之年。公司交出了一份“利润翻倍、现金充沛、订单饱满”的亮眼成绩单,尤其是在剥离非核心资产后,主业更加聚焦。虽然净利润的大幅增长部分源于非经常性损益,但化学业务(特别是TIDES)的爆发性增长和高达580亿元的在手订单,为未来两年的增长提供了极高的确定性。

一、 整体财报扫描:盈利质量与成长性

从整体财务数据看,药明康德2025年实现了稳健增长,核心盈利指标显著改善。

根据财报数据,公司2025年实现营业总收入454.56亿元,同比增长15.84%;归母净利润增长102.65%至191.51亿元,扣除非经常性损益后的核心净利润达到133.53亿元,同比增长31.40%。这一增速远超收入增速,显示出公司在提升运营效率和毛利率方面取得了显著成效。从盈利能力看,ROE(净资产收益率) 回升至19.30%,毛利率更是从2024年的41.48%跃升

点击查看全文