创新药双雄对决:恒瑞医药PK百济神州的2025年“一哥”争夺战

引言:两种模式,一个终局

2025年的中国医药行业,最引人注目的事件莫过于“医药一哥”宝座的反复易主,$恒瑞医药(SH600276)$ vs $百济神州-U(SH688235)$ 。随着恒瑞医药公布2025年财报业绩(百济神州已公布2025年业绩快报、暂未公布2025年年报),本文对两家公司的业绩、估值、市值、产品结构、竞争优势等维度进行对标分析,以便对两家公司的优劣势进行比较分析。个人观点,仅供参考,不作为投资依据。

一、市值与内在价值的王位争夺

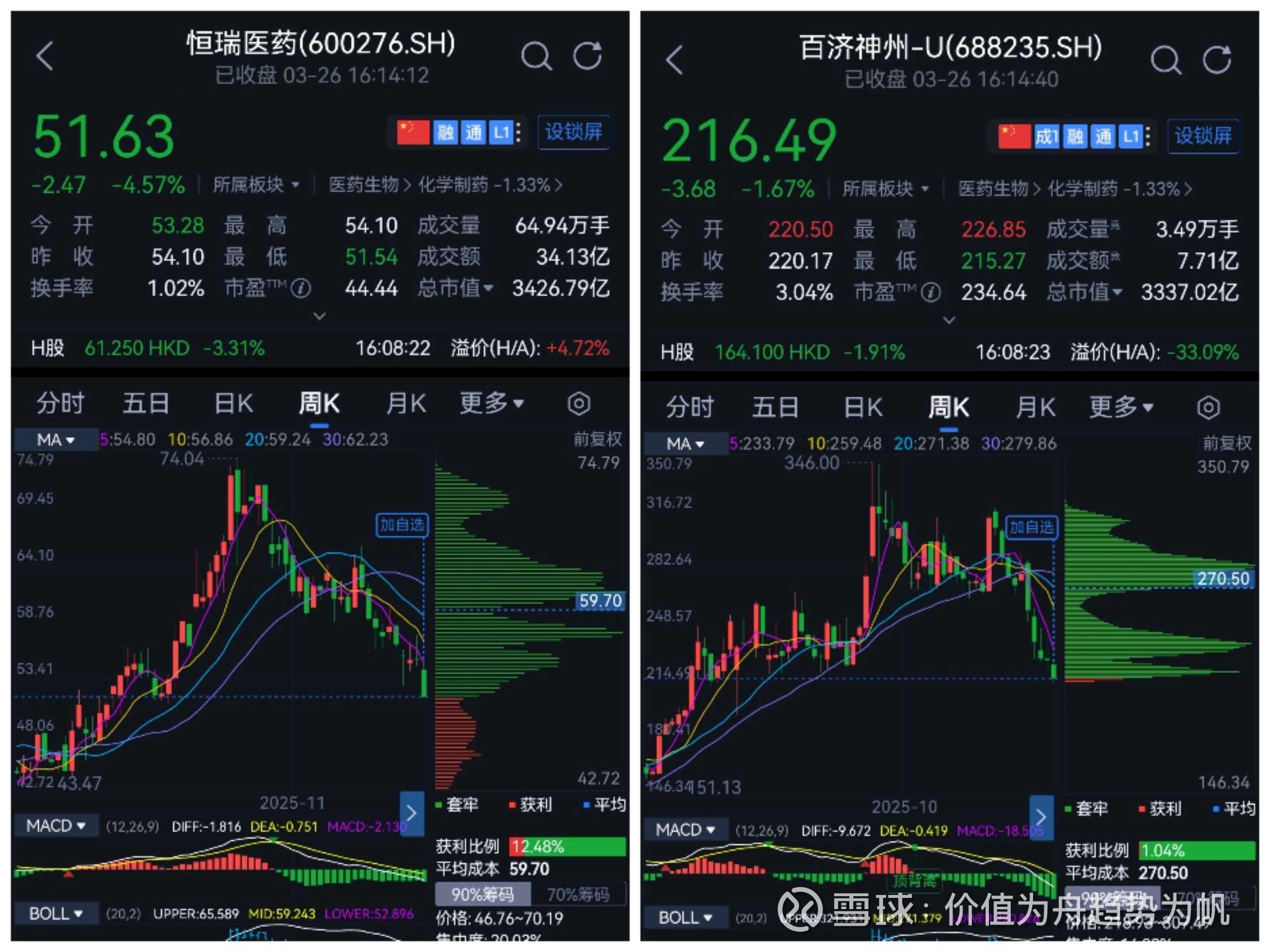

2025年2月21日,百济神州A股市值首次超越恒瑞医药;5月,$恒瑞医药(01276)$ 成功登陆港交所后短暂反超;6月12日,百济神州市值突破5000亿元,再次夺回王座。截至2026年3月27日,恒瑞医药市值3426亿元、百济神州3337亿元,两家公司市值相差仅约89亿元,可谓是旗鼓相当,贴身肉搏仍在继续。

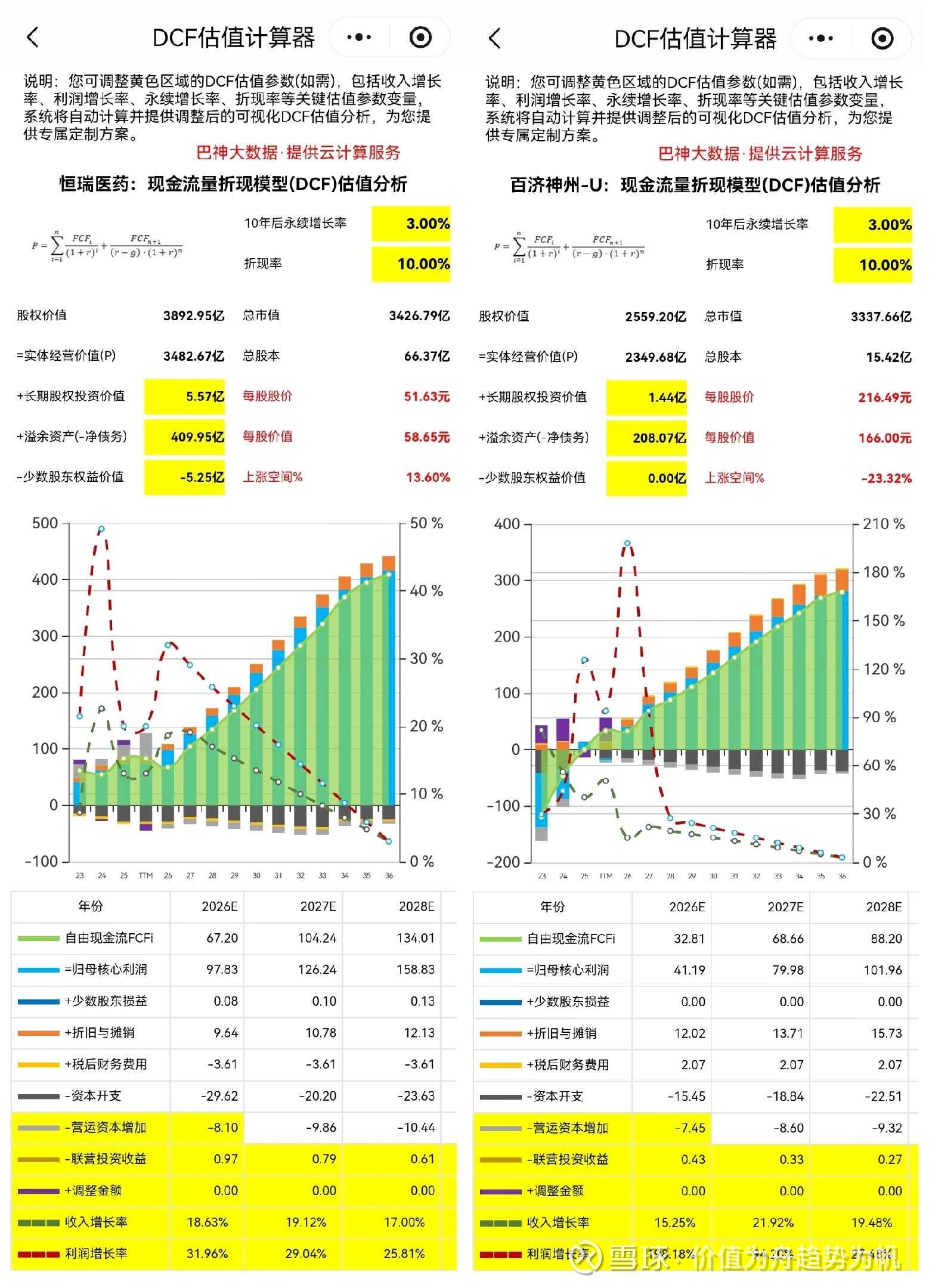

市值是对企业未来业绩和现金流内在价值的反映,正如巴菲特所言:“内在价值是预期企业未来创造的自由现金流折现值。” 除了市值的较量,我们以巴菲特推崇的现金流量折现模型(DCF估值),对两家公司的内在价值进行了比较分析,如下所示:

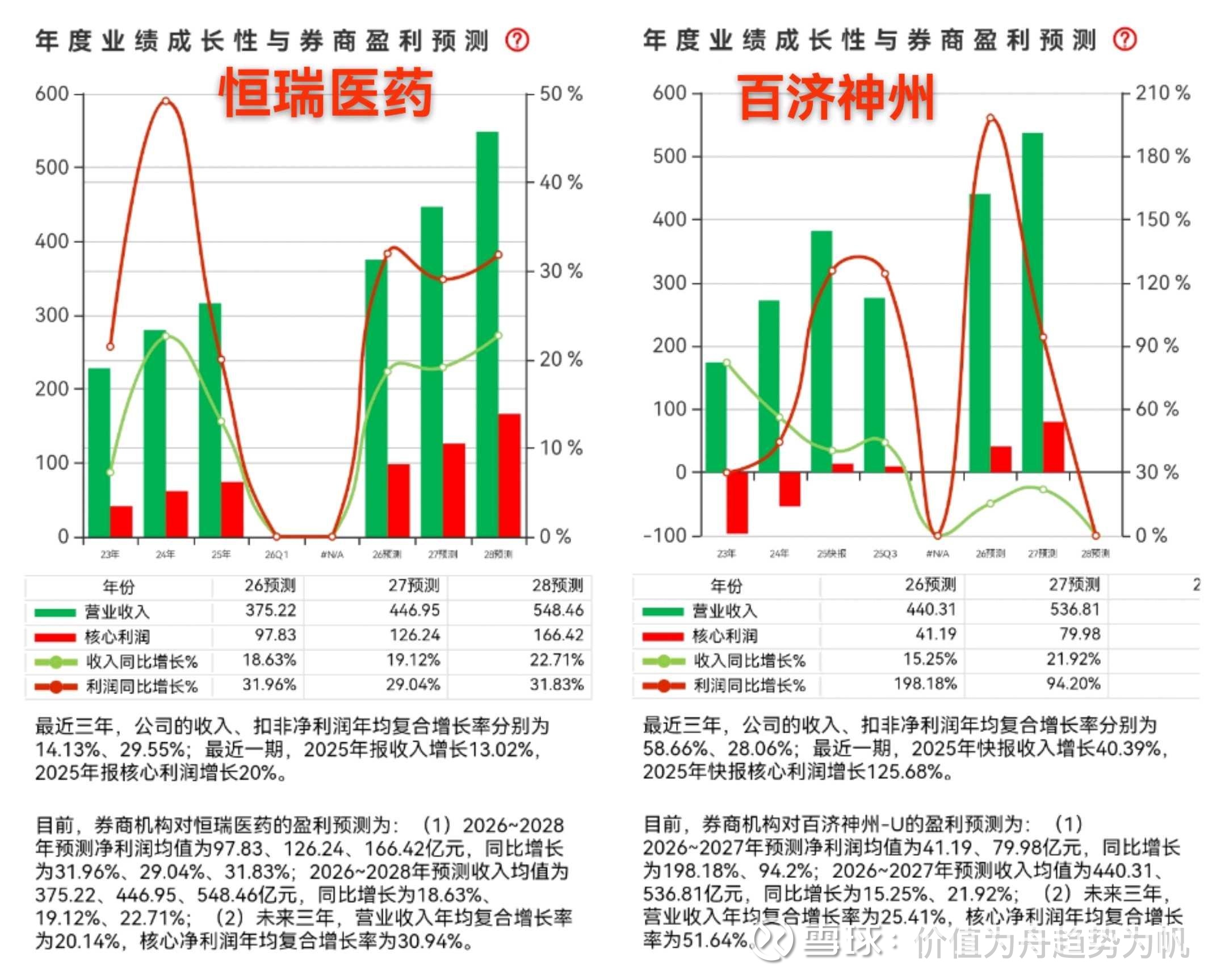

恒瑞医药内在价值测算分析:以折现率10%,参考上图中截止目前券商机构的盈利预测,2026~2028年预测净利润分别为97.83、126.24、158.83亿元(其中,2028年预测增长率按逐年降低的趋势进行了平滑调整),此后,净利润增长率从2028年的25.81%逐年2.85个%至10年后的永续增长3%,以此计算,恒瑞医药的每股价值约为58.65元,较3月27日股价51.63元约有13.60%的上涨空间;

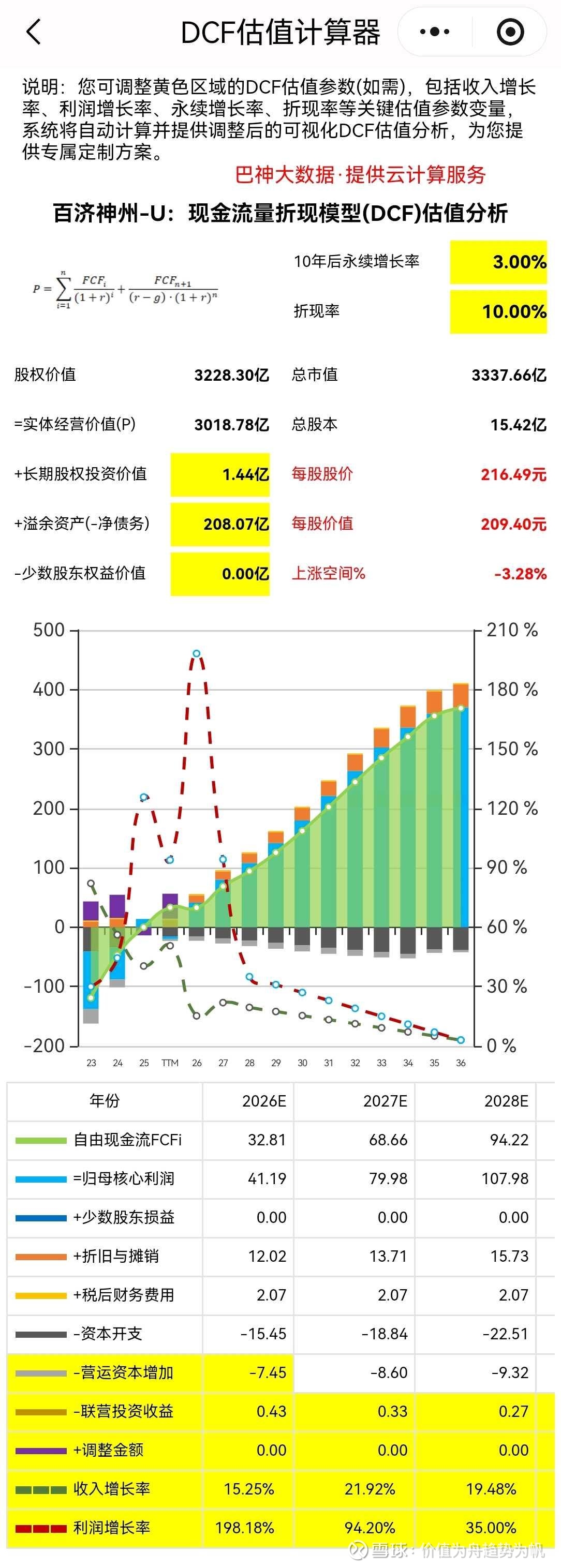

百济神州内在价值测算分析:以折现率10%,参考上图中截止目前券商机构的盈利预测,2026~2028年预测净利润分别为41.19、79.98、101.96亿元,此后,净利润增长率从2028年的27.48%逐年3.06个%至10年后的永续增长3%,以此计算,百济神州的每股价值约为166元,低于3月27日股价216元,说明了市场看好百济神州未来业绩增长前景,给予了更高的溢价。

必须指出的是:DCF估值主要取决于未来预测业绩,【DCF估值计算器】提供了灵活的估值调整功能,只需指尖轻划调整几个关键估值参数(如收入利润增长率、折现率等),即可轻松定制专属DCF估值分析方案,预判你的预判,让你能像巴菲特在“超级明星股投资法则”说的那样思考企业的内在价值:“...不仅要在合理的价格上买入,而且买入公司的未来业绩还要与估计相符...”。从此,巴菲特说的内在价值分析,化作参数沙盒中的推演游戏——所谓伟大公司,其价值终可丈量!

比如,上述对百济神州的DCF估值分析中,利润增长率从2027年的94.20%大幅下降至2028年的27.48%,降幅较大,如果将2028年的利润增长率调整为35%、此后逐年降低4个%至10年后的永续增长率3%,以此计算,百济神州的每股价值约为209.40元,与3月27日股价216元接近。如下图所示:

对于投资者而言:选择恒瑞,是选择“稳稳的幸福”——在折现率10%、3%的永续增长假设下,安全边际已经显现。选择百济,则是选择“高增长的博弈”——市场已为“可能性”支付了溢价,只有预期的高增长才能支撑当前高估值的合理性。

以上对两家公司的市值和内在价值的比较分析,这不仅是数字的更迭,更是两种发展模式的激烈碰撞。恒瑞从仿制药起家,转型路径是“快速追踪+BD借船”;百济神州自诞生便聚焦创新药,采取“首创新药+自主出海”模式。两条路径,指向同一个终局——谁能成为真正的全球玩家?

二、财务业绩对比:营收与利润的“错位”

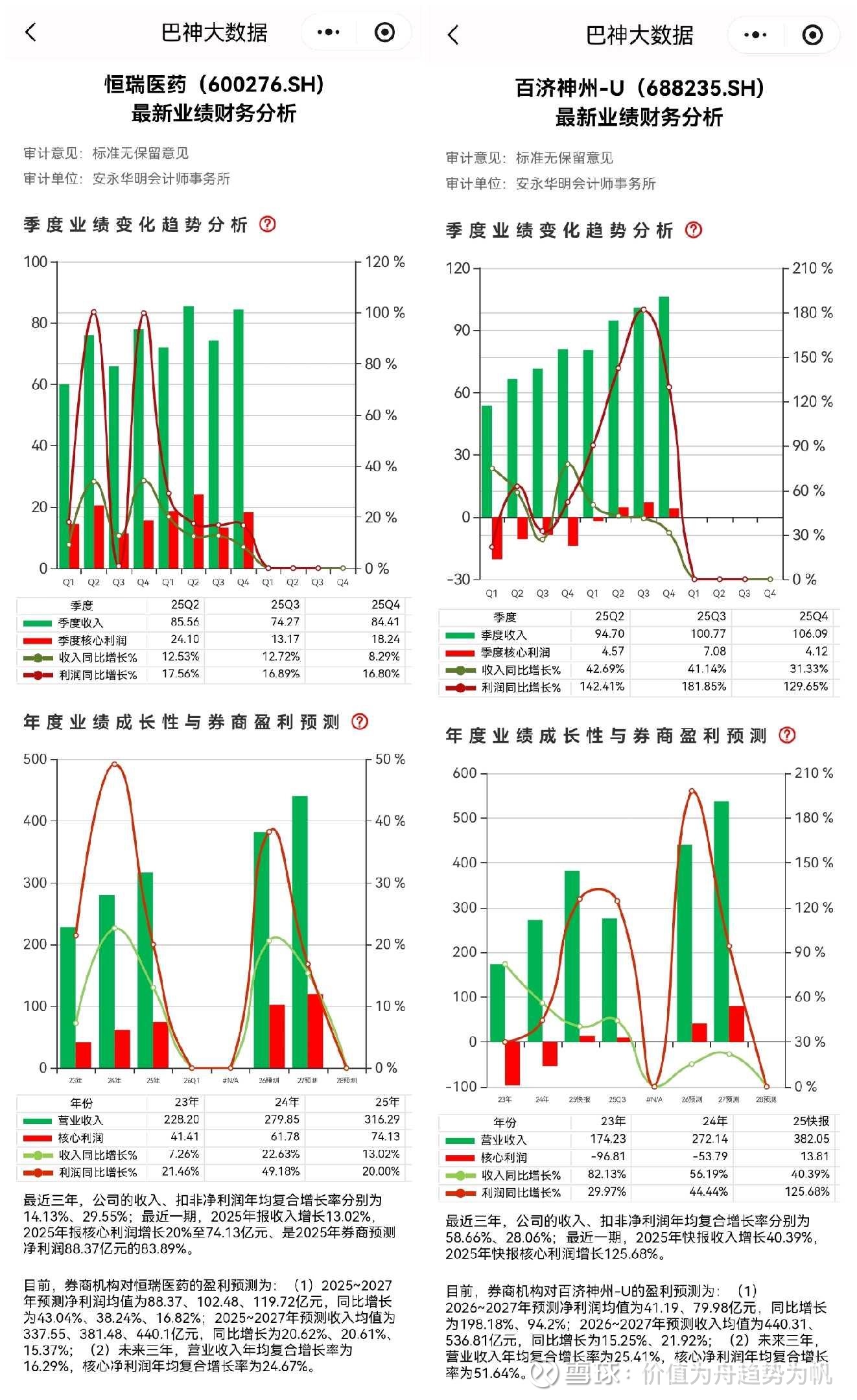

2025年,恒瑞医药实现营业收入316.29亿元、同比增长13.02%,扣除非经常性损益后的归母核心净利润74.13亿元、同比增长20.00%。净利润增速显著高于营收增速,显示盈利能力持续增强。

同期,百济神州实现营业收入382.05亿元、同比增长40.39%,扣除非经常性损益后的归母核心净利润13.81亿元、同比扭亏为盈(上年同期亏损-53.79亿元)。

从营收规模看,百济已反超恒瑞近66亿元。但从盈利能力看,恒瑞的净利润是百济的5.4倍。这一反差背后,是两家公司截然不同的发展阶段和商业模式:

恒瑞的盈利优势,源于其“仿制药造血+创新药增长”的双轮驱动模式。而百济的高营收增速,则建立在持续高强度的研发投入之上——过去八年研发投入超700亿元,2024年就高达142.8亿元。

三、国际化路径:借船出海vs自主航行

如果说财务数据是表象,国际化能力才是两家公司真正的分水岭。

2024年,恒瑞海外收入7.16亿元,占总收入比重仅2.56%。在最大的医药市场美国,恒瑞至今无一款创新药获批上市,被寄予厚望的“双艾组合”两次冲刺FDA均折戟沉沙。

反观百济神州,2024年海外收入超171亿元,占总收入比重超60%。其明星产品泽布替尼2025年全球销售额达280.67亿元,贡献了公司超七成的产品收入。在美国市场,泽布替尼2024年销售额达20亿美元,同比增长106%,已超越伊布替尼成为BTK抑制剂市场的领导者。

差距为何如此悬殊?

恒瑞的国际化路径经历了重大调整。创始人孙飘扬早在二十年前就拿出290万美元在美国设立办公室,但多年过去,海外业务始终“雷声大雨点小”。2023年起,孙飘扬重掌帅印后,开始大幅调整策略——从自主出海探索转向拥抱“借船出海”的BD模式。

2025年,恒瑞与GSK达成战略联盟,首付款5亿美元,潜在总金额约120亿美元。自2023年以来,恒瑞已完成12笔海外交易,潜在总交易价值超270亿美元。这种“BD借船”模式,为恒瑞带来了可观的现金流——仅2025年,对外许可收入就达33.92亿元。

而百济的路径完全不同。从创立之初,百济就确立了“自主出海”的战略:在美国、欧洲建立临床开发团队,在全球超过45个国家开展试验。泽布替尼在“头对头”试验中完胜伊布替尼,成为首个在美国获批的中国自主研发抗癌药。

四、业务模式对比:平台化vs大单品

两家公司的另一大差异,体现在业务结构上。

恒瑞的商业模式可概括为“平台化布局”。2025年,恒瑞创新药销售收入163.42亿元,同比增长26.09%,占药品销售收入比重达58.34%。但更重要的是,恒瑞的创新药收入由24款已上市1类新药共同贡献,没有一款产品占比过高。

同时,恒瑞的仿制药业务仍在贡献现金流。2024年,恒瑞创新药收入占比46.3%,仿制药占比42%。这种“仿制药造血+创新药增长”的双轮驱动,为恒瑞提供了稳定的利润基础。

百济的商业模式则是典型的“大单品驱动”。2025年,泽布替尼全球销售额280.67亿元,贡献了公司超七成的产品收入。这一数据既是优势,也是隐忧。

机构对百济的担忧集中在此:2025年泽布替尼在美国市场的销售增速从2024年的107.5%降至45.5%,增长动能减弱。同时,阿斯利康的阿卡替尼等竞品的激烈竞争,可能进一步挤压泽布替尼的增长空间。

百济显然意识到了这一问题。公司正在推进BCL-2抑制剂索托克拉(已在国内取得上市许可批准)和BTK CDAC等后续管线。但这些产品大多处于临床后期阶段,短期内难以接棒泽布替尼。

五、研发策略对比:Fast-Follow vs First-in-Class

研发是创新药企的生命线,但两家公司的研发策略截然不同。

恒瑞医药的优势在于管线的厚度和广度。根据Citeline发布的《2025年医药研发年度回顾》,恒瑞在“全球管线规模药企TOP25”榜单上排第13位,是排名最靠前的中国药企。公司自研管线数量位居全球第二,仅次于辉瑞,是百济神州的4倍多。

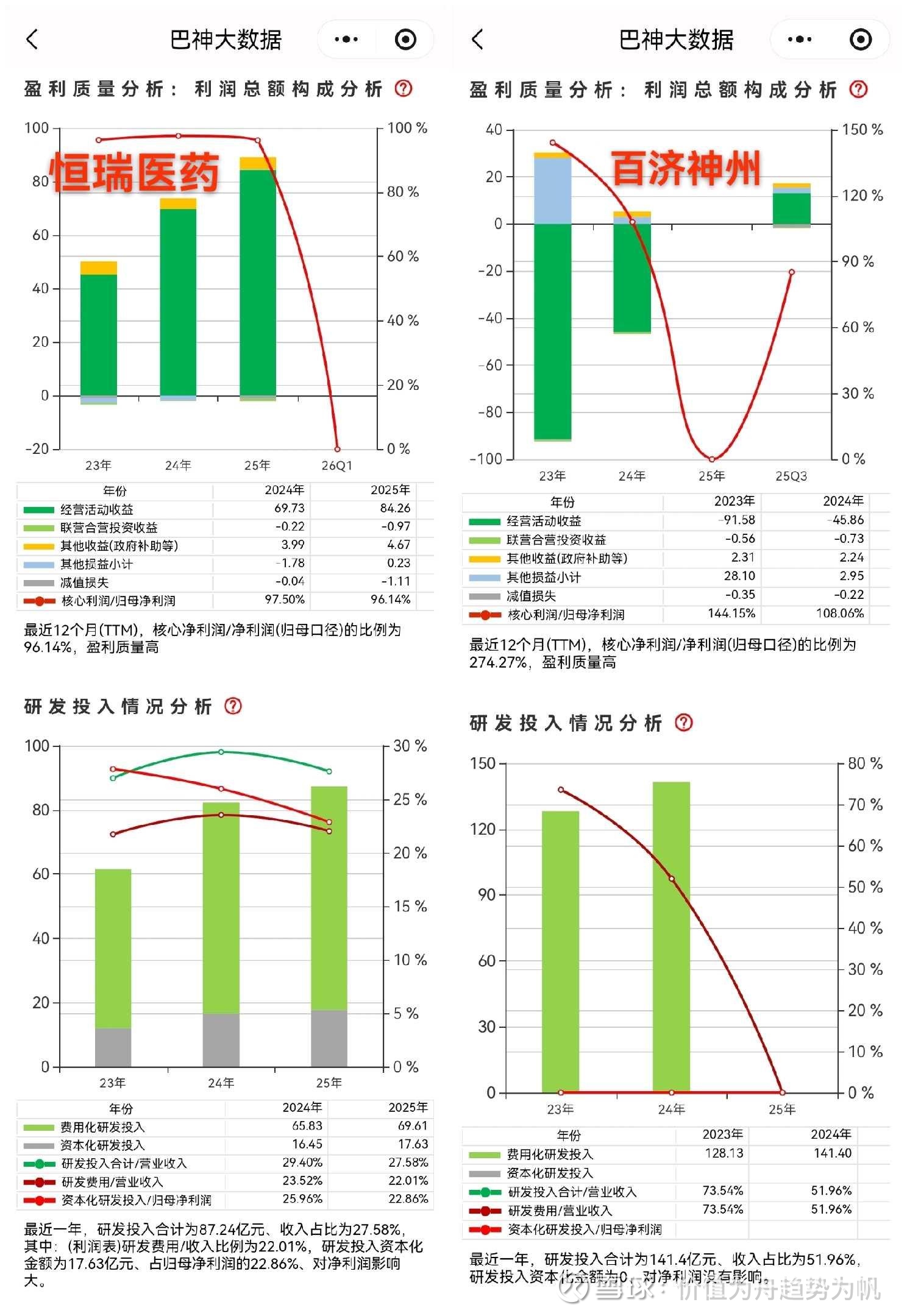

恒瑞的策略可概括为“快速追踪+差异化改良”。这种模式的特点是:研发风险较小、成本较低、周期较短,但产品容易陷入同质化。2025年,恒瑞研发投入87.24亿元,占营收27.58%,其中:69.61亿元研发支出作为费用化处理,而有高达17.63亿元的研发支出进行了资本化、达到2025年归母净利润的22.86%,若参照以下百济神州将全部研发支出费用化,恒瑞2025年归母净利润将从77.11亿元降至约59.48亿元(但这不影响现金流,只影响账面利润),这个问题值得大家注意一下。

百济神州的策略则是“首创新药+自主出海”。这种模式的特点是:研发风险高、投入大、周期长,但一旦成功,产品具有全球竞争力。2024年,百济研发费用高达141.4亿元,占营收51.97%,远高于恒瑞,且几乎全部费用化,不存在利润调节的嫌疑。百济的高研发投入强度,是其“首创新药”战略的必要代价,但也意味着其盈利对研发投入的敏感度极高。

百济的优势在于产品的差异化。泽布替尼针对全球首个BTK抑制剂伊布替尼的脱靶效应进行优化,在“头对头”试验中完胜对手。这种“同类最优”的创新模式,让百济在全球市场崭露头角。

六、盈利能力与营运风险:稳健vs进取

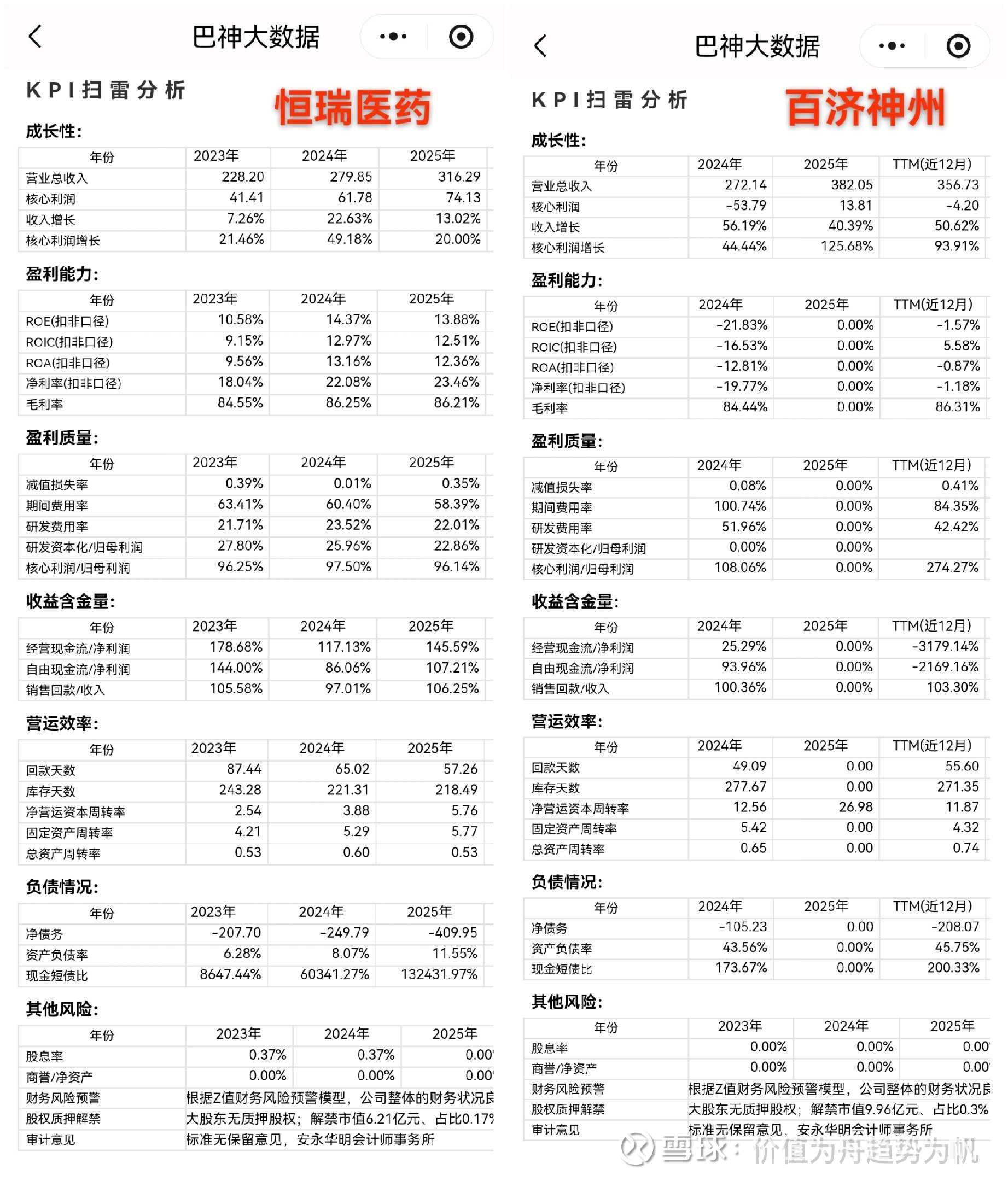

在盈利能力方面,恒瑞目前明显占优。2025年,恒瑞净利率达23.46%,经营现金流/净利润达145.59%,自由现金流/净利润达107.21%。这意味着恒瑞的利润质量极高,每1元账面利润背后,有超过1元的真金白银流入。

百济2025年实现盈利14.22亿元,但盈利基础仍较为脆弱。2025年第四季度,百济单季净利润环比下滑近59%至约2.84亿元。此外,泽布替尼贡献超七成收入的结构性风险,以及高额研发投入的持续压力,都构成潜在挑战。

在风险维度,两家公司各有隐忧:

恒瑞的风险:

· 海外自主获批产品为零,国际化进程缓慢

· 仿制药业务持续受集采挤压

· Fast-Follow模式易陷同质化竞争

百济的风险:

· 单一产品依赖度过高,泽布替尼增速放缓

· 持续高研发投入下的盈利可持续性存疑

· 美国市场关税政策不确定性

· 高瓴等机构持续减持

七、投资逻辑对比:两条路径,一个终局

站在2025年节点,两家公司的投资逻辑截然不同:

恒瑞医药的投资逻辑:

1. 稳健性溢价:仿制药业务提供稳定现金流,创新药持续放量,利润质量高

2. BD价值兑现:与GSK等巨头的平台级合作,将带来持续的里程碑付款和销售分成

3. 管线厚度优势:53项创新成果待批,未来3年每年约18款新品上市

4. 估值安全边际:当前PE约40倍,低于百济的估值水平

百济神州的投资逻辑:

1. 成长性溢价:营收增速40%+,海外市场持续扩张

2. 全球竞争力:泽布替尼在美超越伊布替尼,证明全球商业化能力

3. 扭亏为盈拐点:2025年首次盈利,市场给予“盈利确认”溢价

4. 重磅产品潜力:索托克拉、CDK4抑制剂有望成为下一个重磅炸弹

八、结语:谁将赢得终局?

恒瑞与百济的“一哥”争夺战,远未到终局。

恒瑞的优势在于稳健——充裕的现金流、多元化的产品矩阵、深厚的管线储备。但短板同样明显:国际化进程缓慢、海外自主获批产品为零。恒瑞正在用BD“借船出海”补短板,但能否真正追上,尚需时间验证。

百济的优势在于进取——全球化布局早、海外商业化能力强、明星产品泽布替尼已验证全球竞争力。但隐忧同样突出:单一产品依赖度过高、高研发投入下的盈利可持续性存疑。

正如市场分析人士所言:“恒瑞医药的全产业链布局、百济神州的全球销售能力,分别代表两种成功路径,但本质上都是‘以临床价值为核心’的创新本质”。

对于投资者而言,选择恒瑞,是选择“稳健的价值”;选择百济,是选择“进取的成长”。两条路径,终将汇聚于同一个终局——谁能真正成为从中国走向世界的全球制药巨头。

风险提示

1. 恒瑞风险:创新药研发不及预期、BD授权兑现不及预期、集采政策持续影响

2. 百济风险:泽布替尼增速放缓、新药研发失败、市场竞争加剧、机构持续减持

本文内容基于公开资料整理,不构成投资建议。投资有风险,入市须谨慎。