$长盈精密(SZ300115)$

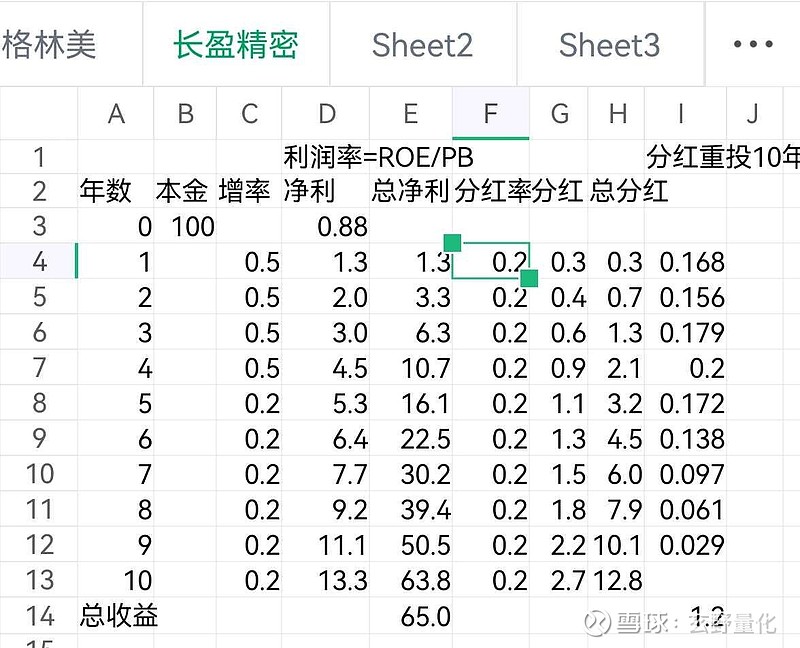

哪怕是按照50%高速增长四年,现在的价格40块还是太贵了。3年6.3%的收益,十年无法回本。

---分割线---

专注于用大模型对股票进行投研学习,坚信未来是一人+大模型进行投资的时代。目标覆盖一万只股票,当前进度: 182/10000。

---人类与大模型的分割线---

一、净利润综合增速展望(2025-2027)

1. 业务结构与利润驱动

公司为消费电子+新能源汽车+人形机器人精密结构件龙头,三大业务梯度增长:

- 消费电子(营收占比55%-60%,利润占比50%+)

- 核心产品:手机/笔电/可穿戴/VR结构件,绑定苹果、三星、微软

- 2025前三季度营收74-81亿元,同比+10%-15%;扣非利润2.6-2.8亿元,同比+15%-20%

- 毛利率20%-22%,净利率4.5%-5.5%;受益AI手机/笔电、Vision Pro量产,结构优化

- 2025-2027年利润增速:+15%/20%/25%,企稳回升、创新驱动

- 新能源汽车(营收占比25%-30%,利润占比30%+)

- 核心产品:动力电池结构件、汽车连接器,绑定宁德时代、比亚迪、特斯拉

- 2025前三季度营收33.8亿元,同比+14.2%;扣非利润1.5-1.7亿元,同比+25%-30%

- 毛利率21%-23%,净利率4.5%-5.5%;规模效应+高附加值产品占比提升

- 2025-2027年利润增速:+30%/35%/30%,稳定高增、盈利改善

- 人形机器人(营收占比5%-8%,利润占比15%-20%,弹性最大)

- 核心产品:精密结构件、关节/伺服部件,北美头部客户(特斯拉Optimus)为主

- 2025年预计营收4.7亿元,同比+366%;扣非利润0.8-1.0亿元,毛利率25%-30%

- 2025-2027年利润增速:+150%/80%/60%,爆发式增长、2027年成重要利润极

2. 分年度净利润与增速(业绩预告+机构一致预期)

- 2025年

- 归母净利润:5.45-6.35亿元,同比**-29.4%至-17.7%**(受2024年非经常性收益高基数影响)

- 扣非净利润:5.15-6.05亿元,同比**+3.0%至+13.9%**,主业稳健

- 核心驱动:消费电子企稳、新能源高增、机器人业务起量;毛利率逐季改善(Q3达19.72%)

- 2026年

- 归母净利润:9.5-10.5亿元,同比**+55%-+70%**

- 核心驱动:机器人业务放量、消费电子创新周期、新能源产能释放、规模降本

- 股权激励考核:2026年营收较2023-2025年均值增长≥18%,业绩有保障

- 2027年

- 归母净利润:13.5-14.5亿元,同比**+40%-+45%**

- 核心驱动:机器人业务占比提升、全球化深化、产品结构优化、净利率回升至5%-6%

3. 综合增速判断

- 短期(2025):归母净利**-29%至-18%(基数效应),扣非+3%至+14%**,主业筑底

- 中期(2026-2027):归母净利**+55%-+70%/+40%-+45%**,高成长重启,三业务共振

- 三年复合增速(CAGR):+25%-+30%,机器人+新能源双轮驱动

- 风险:消费电子需求不及预期、行业价格战、资产负债率61.3%、资本开支压力

二、分红率展望

1. 历史分红特征

- 2024年:10派1.3元,分红率22.85%,派现1.76亿元

- 2020-2023年:分红率15%-25%,派现0.9-1.4亿元,稳健派现

- 分红政策:成长期定位,优先扩产、研发、新业务投入,分红为稳健回报手段

- 现金流:2025前三季度经营现金流4.44亿元,同比改善,支撑分红能力

2. 2025-2027年展望

- 2025年

- 分红率:15%-20%,派现0.8-1.3亿元

- 归母净利下滑、资本开支大(机器人/新能源扩产),分红率略低于2024年

- 2026年

- 分红率:20%-25%,派现1.9-2.6亿元

- 业绩高增、现金流改善,分红率回归历史中枢

- 2027年

- 分红率:25%-30%,派现3.4-4.4亿元

- 进入稳定增长期、负债率下降,分红率稳步提升

- 股息率:2026-2027年按当前股价测算,股息率1.0%-1.5%

3. 核心假设

- 成长期战略,优先投入机器人/新能源产能与研发,分红率随业绩改善逐步提升

- 2025年分红率15%-20%;2026-2027年20%-30%,坚守稳健派现底线

- 无重大非经常性收益扰动,分红与扣非净利润增速匹配