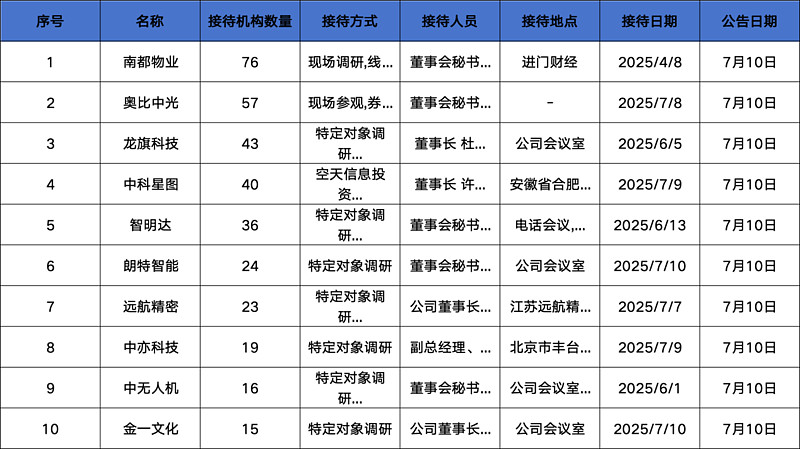

调研汇总:华夏、嘉实、易方达基金等76家明星机构调研南都物业!

一地基毛666

· 河北

重点机构:华夏基金、嘉实基金、易方达基金

调研摘要:

Q:公司2024年净利润下滑主要是什么原因?

A:投资者您好,公司2024年度归属于上市公司股东的净利润为21,905,281元,较上年度下滑88.21%,主要原因如下:

(1)公司投资的安邦护卫股价下跌确认公允价值变动损益;

(2)公司2024年度计提商誉减值21,630,555元;

(3)资产板块长租项目退出一次性摊销装修成本等因素导致成本增加,毛利率下降,进而影响公司净利润。

公司经营正常运行,未来将继续坚持行稳致远发展基调,聚焦主业,提质增效,推动核心竞争力持续提升,以创造更好业绩回报投资者。

Q:公司今年没有分红是什么原因,未来的分红政策是什么样的?

A:投资者您好,鉴于公司于2024年通过集中竞价交易方式回购公司股份支付金额共计人民币20,076,903元,根据《上海证券交易所上市公司自律监管指引第7号--回购股份》等有关规定,回购

点击查看全文