ST生物,现金收购慧泽生物。

关键点就是慧泽生物了。首先说明,这绝对不是简单地保壳,而是有优质核心资产,2024年IPO申报企业,最近走这么强,主力资金还是敏感的。这是一家高速成长的CRO企业,一般地这种公司毛利润超高,百亿估值不为过。

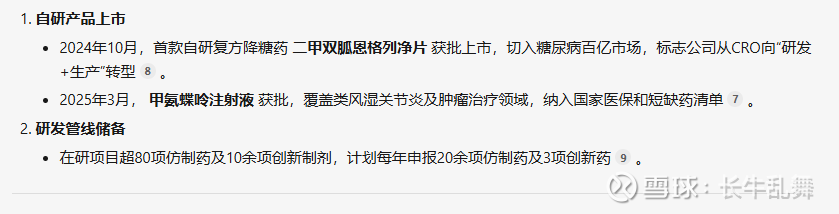

湖南慧泽生物公司在2025年荣膺"中国临床CRO排名TOP20",与泰格、昆翎、康龙等国际领头羊同榜。慧泽医药连续两年入选"中国医药研发50强"企业。公司近年来有多个自研产品获批上市,如甲氨蝶呤注射液和二甲双胍恩格列净片,这表明公司正在从单纯的CRO服务向"服务+生产"双轨模式转型。

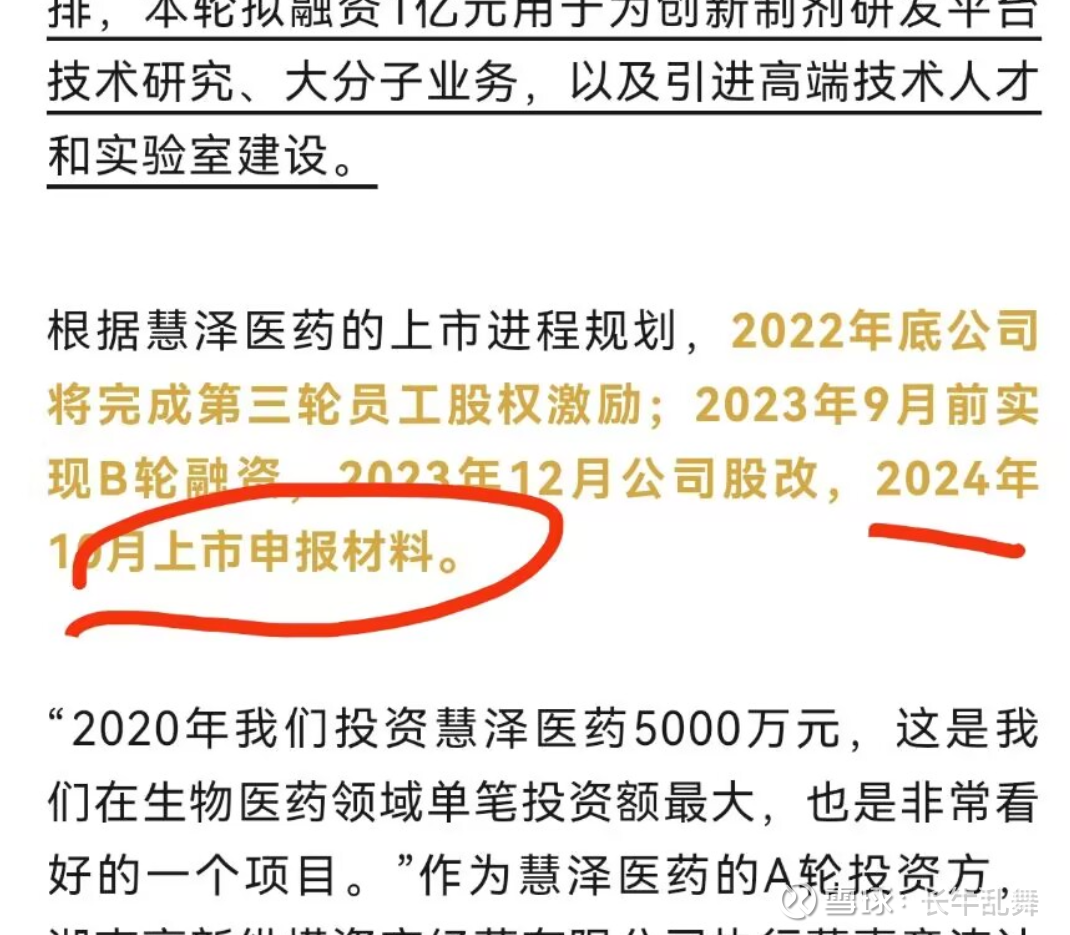

2020 年完成A 轮融资(金额约亿元级别),由高新创投等机构参与,体现资本市场对其在 CRO 细分领域领先地位及增长潜力的认可。当前正推进B 轮融资计划,进一步扩大产能、升级技术平台并深化全球化布局,为营收持续增长提供支撑。

ST生物对比行业头部企业泰格医药。

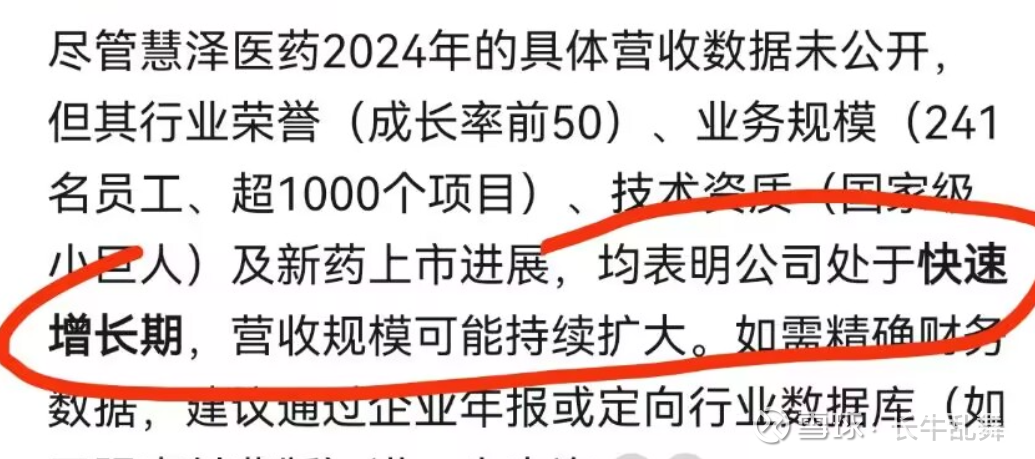

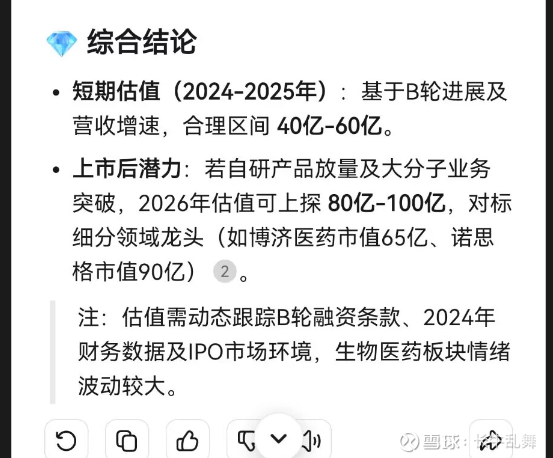

尽管未披露具体数值,但慧泽医药作为TOP20 临床 CRO 企业,营收规模应处于国内二线 CRO 梯队前列(参考:头部企业如泰格医药年营收超 50 亿元,二线企业多在数亿元至 10 亿元区间)。预估慧泽2025年营收5亿,为什么呢?ST生物营收太低了,按一季报的数据,差2个多亿才能达到3亿保壳,后面只剩下4个月的合并报表,那慧泽应该有5亿营收了,并且每年30%以上的增速。

近期ST生物比较强势,市场预期证券借壳,虽然不是财信证券,但这个标的也是优质核心资产,而且现金收购没有时间上的担忧,不用增发股份。强有强的道理,资金是聪明的,慧泽生物借壳上市,也是非常好的选择,为湖南省国资点赞。![]() $*ST生物(SZ000504)$ $ST板块(BK0400)$

$*ST生物(SZ000504)$ $ST板块(BK0400)$

。

。

ST生物位置并不高,和去年位置差不多,还没有前年位置高。CRO资产注入进来,正宗的创新药概念,加上之前细胞储存及检测的业务,40亿还是低估的。