ST星农:低位低市值+摘帽+专用整车优质资产注入+军工+人工智能+大股东18元成本

长牛乱舞

· 江西

一、大股东介绍:

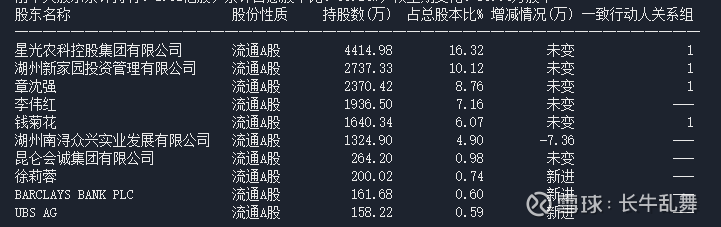

星光农科为第一大股东,星光农科是中城工业(中国中车30%+绿脉汽车30%+湖州国资14%)为主,加上10多个地方国资组成的国有资本控股。实际上就是国资控股。2、3、5股东为原实控人,是一致行动人。章沈强是原董事长,因身体原因及业绩压力等原因让出控股权,公司是章总领导下慢慢发展壮大起来的,对公司是有感情的,仍然持有公司股权,引入战略资源,最终接盘的具有国资和高端装备背景,这有望为星光农机带来产业资源、管理经验及融资支持,帮助公司转型。

二、公司营收:2024年营收不到3亿被ST。解决如下

1、半年报营收1.55亿,同比增长59.82%。

2、关联交易,在2025年4月26日收购了苏州电中燃油喷射科技有限公司(董事长就是公司的总经理郑斌)51%的股权,标的公司成立于 2024 年 4 月,仅8个月时间,2024 年度经审计的营业收入为 8,604.98 万元,那么可以预测2025年

点击查看全文