许继电气:电网投资的国家队逻辑

摘要:国家电网"十五五"4万亿投资蓝图已定,特高压与新型电力系统建设进入黄金期。许继电气作为国网系核心装备龙头,在直流输电、储能PCS、智能电网三大领域形成独特卡位。本文从业务本质、政策东风、估值修复三个维度,解析这家被低估的"电网国家队"。

一、业务本质:三大核心板块的含金量拆解

许继电气不是单纯的"电网设备商",而是覆盖"输-配-储"全链条的电力系统解决方案提供商。理解这家公司,必须先拆解其业务结构:

1. 直流输电系统:特高压核心装备龙头

2024年数据:直流输电业务收入14.44亿元,同比暴增102%,毛利率30.02%。

这是许继最硬核的业务板块。在特高压直流输电领域,公司是国内唯二具备“换流阀+直流控制保护系统”全套供货能力的企业(另一家为国电南瑞)。换流阀是特高压直流的"心脏",单条线路价值量约15-20亿元,技术壁垒极高。

关键中标:2025年11月,公司中标国网特高压项目金额15.18亿元,涉及换流阀、直流控制保护等核心设备,彰显其在特高压领域的绝对竞争力。

2. 智能变配电与电表:现金牛业务

2024年数据:

智能变配电:收入47.11亿元(占比27.57%),毛利率24.26%(+1.6pct);智能电表:收入38.66亿元(占比22.62%),毛利率高达74.66%电表业务是隐藏的"利润奶牛"。虽然市场成熟,但公司在国网招标中份额稳定,且新一代智能电表(IR46标准)单价提升约30%,2025年有望迎来更换高峰。

3. 新能源与储能:被低估的第二增长曲线

2024年数据:新能源业务收入24.64亿元,同比-37%,但毛利率8.14%(+2.72pct)。

收入下滑是公司主动剥离低毛利的EPC总包业务所致,这是提质增效的正确选择。更值得关注的是其储能PCS(储能变流器)业务:2025年上半年,公司储能PCS投运2.22GW,市占率8.1%,位居行业前列。

具备构网型储能技术能力,这是新型电力系统的关键技术方向,唯一同时具备构网型风/光/储/SVG产品的厂家。

业务结构总结:

核心洞察:公司正在从"设备供应商"向"电力系统解决方案商"转型,直流输电和储能PCS是两大高附加值增量业务。

二、政策东风:十五五4万亿投资的确定性

1. 投资规模:历史最大电网投资周期

2026年1月,国家电网宣布"十五五"期间固定资产投资4万亿元,较"十四五"增长40%。这是建国以来最大规模的电网投资周期。

重点投向:

特高压直流:十五五期间将投运15项特高压直流工程,跨省区输电能力提升35%

配电网升级:支撑年均新增2亿千瓦风光装机,配网投资约1.75万亿元

智能化改造:数字孪生、虚拟电厂、柔性调度等新技术应用

2. 许继电气的核心受益逻辑

逻辑一:特高压装备直接受益

许继在特高压直流换流阀领域市占率约30-40%。按单线15-20亿元设备投资、公司30%份额计算,15条线路对应67-135亿元订单空间。

逻辑二:新型电力系统="源网荷储"协同

公司三大能力恰好匹配:

“源”:风电/光伏并网变流器

“网”:特高压直流、柔性交流输电

“储”:储能PCS、构网型储能系统

“荷”:虚拟电厂、需求侧响应技术

逻辑三:国企背景+自主可控

控股股东为中国电气装备集团,最终实控人国务院国资委。在"推动新型电力系统关键核心技术全面自主可控"的政策导向下,公司作为"国家队"将优先获得订单倾斜。

三、财务验证:盈利能力持续改善

1. 毛利率与净利率双升

2024年:毛利率20.77%(+2.8pct),净利率7.6%(+0.6pct)

2025年Q1:毛利率23.47%(+5.2pct),净利率10.0%(+0.7pct)

毛利率提升的核心原因:主动剥离低毛利EPC业务;直流输电等高毛利业务占比提升;降本增效措施见效。

2. 现金流与订单储备

2025年前三季度:经营性现金流净流19.1亿元,同比暴增140.6%。

合同负债:2025年Q3末21.76亿元,同比+15%,显示在手订单充足。

3. 机构盈利预测

数据来源:东吴证券、华源证券、太平洋证券等机构预测*

四、估值分析:安全边际与修复空间

1. 当前估值位置

当前PE(TTM):约19-24倍;2025年动态PE:约15-19倍;历史PE中枢:20-30倍;同业可比公司PE:约19倍。当前估值处于历史偏低区间,未反映"十五五"4万亿投资的政策溢价。

2. 估值修复催化剂

短期(1-3个月):特高压新项目中标公告; 2025年一季报业绩验证(3月已披露,毛利率继续提升);国网投资计划细化落地。

中期(6-12个月):柔直技术工程化进展(蒙西-京津冀工程);储能PCS业务放量;新一轮电表更换招标。

长期(1-3年):十五五特高压项目批量交付;新型电力系统建设全面铺开;海外市场突破(沙特柔直等项目)。

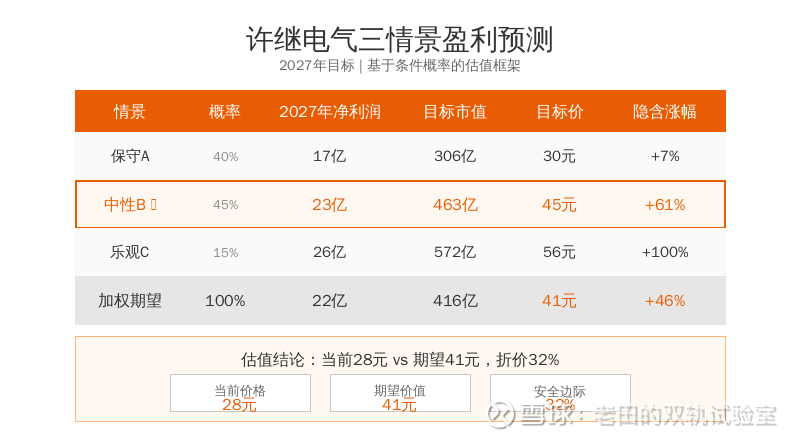

3. 目标价测算

保守情景:2025年净利润13亿×20倍PE = **260亿市值**(对应股价约25.5元)

中性情景:2025年净利润14.5亿×22倍PE = **319亿市值**(对应股价约31.3元)

乐观情景:2025年净利润15.5亿×25倍PE = **387亿市值**(对应股价约38元)

当前市值约270亿元,对应中性情景有约18%上行空间,乐观情景有约43%上行空间。

五、风险提示

1. 电网投资不及预期:若宏观经济下行,国网投资可能放缓

2. 特高压核准进度延后:项目审批存在不确定性

3. 竞争加剧:直流输电领域国电南瑞等竞争对手实力强劲

4. 原材料价格波动:铜、硅钢等原材料价格波动影响毛利率

5. 储能业务不及预期:储能PCS市场竞争激烈,毛利率承压

六、结语:电网投资的"国家队"价值重估

许继电气的投资逻辑,本质上是“新型电力系统建设的卖铲人逻辑”;特高压直流是新能源外送的"大动脉";储能PCS是调峰调频的"稳定器";智能电网是数字化转型的"神经网络"。

在"十五五"4万亿投资的确定性背景下,公司作为国网系核心装备龙头,有望实现业绩与估值的戴维斯双击。

核心结论:

- 短期看特高压订单催化

- 中期看储能与电表业务放量

- 长期看新型电力系统建设红利

当前估值处于历史偏低区间,具备较高安全边际。对于认可电网投资长期逻辑的投资者,许继电气是兼具确定性与成长性的优质标的。

免责声明:本文仅为投资分析参考,不构成投资建议。股市有风险,投资需谨慎。