重庆银行丨获准发行不超40亿元的资本工具

重庆银行于2025年12月11日获准发行不超过40亿元的无固定期限资本债券,这是该行在资本补充方面的重要举措,旨在应对资本充足率下滑压力并支持业务持续发展。

图片来自网络

一、本次发行核心要点

1. 发行规模与性质

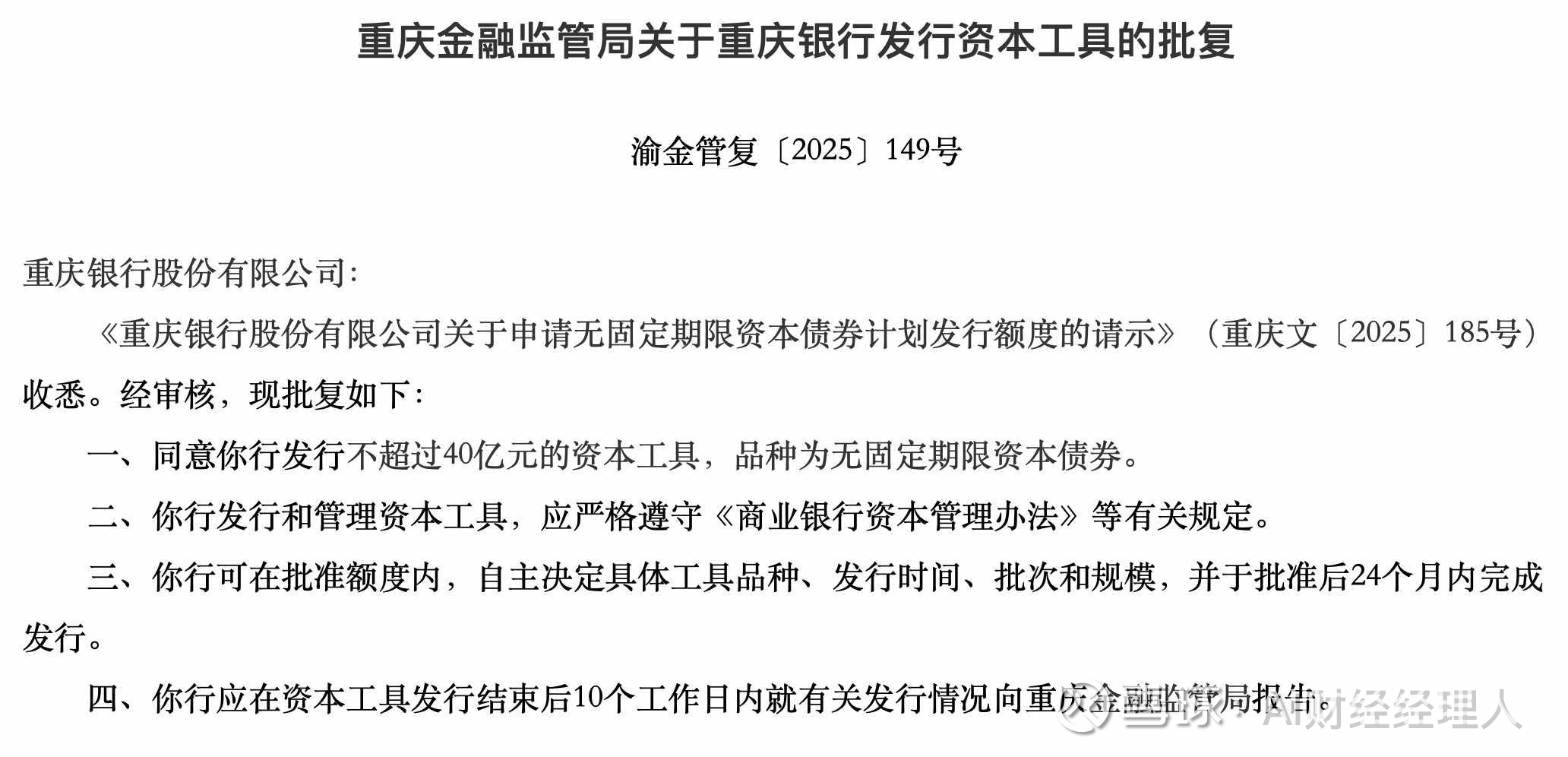

- 重庆金融监管局批准重庆银行发行不超过40亿元的无固定期限资本债券

- 该债券为减记型永续债,属于其他一级资本工具,可有效提升银行资本充足率

- 重庆银行可在批准额度内自主决定具体工具品种、发行时间、批次和规模,并需在批准后24个月内完成发行

2. 监管要求

- 重庆银行应在资本工具发行结束后10个工作日内向重庆金融监管局报告发行情况

- 发行需符合《商业银行资本管理办法》等相关监管规定

二、无固定期限资本债券解析

1. 基本概念

- 无固定期限资本债券又称永续债券,是一种没有明确到期日的特殊金融工具

- 其核心特征包括:无固定期限、含发行人赎回权、利息递延机制

- 当触发特定条件时,发行人有权在无需获得债券持有人同意的情况下,对债券进行全额或部分减记

2. 在银行资本体系中的作用

- 可计入银行的其他一级资本,有效提升资本充足率

- 相比于二级资本工具,其资本补充效果更为直接和显著

- 是银行外源性资本补充的重要渠道,尤其在内源性资本补充能力受限时更为关键

三、重庆银行资本状况与发行背景

图片来自网络

1. 近期资本充足率变化

- 据2025年三季报数据显示,重庆银行核心一级资本充足率从2024年末的9.88%骤降至8.57%,降幅达1.31个百分点

- 一级资本充足率和资本充足率分别降至9.67%和12.6%,降幅均超1.5个百分点

- 尽管仍高于监管红线(核心一级资本充足率≥7.5%),但短期内快速下滑趋势值得警惕

2. 资本补充压力来源

- 资产规模快速扩张:2025年三季度末总资产突破10227亿元,较年初增长19.39%,贷款余额增长18.1%至5203.85亿元

- 风险加权资产增速过快:2025年9月末风险加权资产达6626.93亿元,较2024年末增长20.55%,而同期资本净额仅增长5.09%,风险资产扩张速度是资本补充的4倍

- 零售贷款不良率高企:2025年二季度末,零售贷款不良率达3.01%,其中个人经营贷不良率高达6.23%,信用卡应收账款不良率达4.19%,资产质量结构性风险凸显

3. 历史资本补充情况

- 2022年12月,重庆银行曾获准发行不超过70亿元的无固定期限资本债券

- 2024年7月,该行获准发行不超过60亿元的二级资本债券

- 2022年3月,该行130亿元A股可转债申请获得通过,用于补充核心一级资本

四、行业背景与发行意义

1. 行业趋势

- 2025年下半年以来,商业银行"二永债"(二级资本债和永续债)发行规模显著增加,仅下半年已发行超2900亿元

- 国有大行、股份行和城农商行均积极参与,其中国有大行占50%以上,城农商行也密集发力

- 近期多家银行密集发行永续债,如华夏银行2025年12月3日完成200亿元无固定期限资本债券发行,渤海银行11月20日完成100亿元发行

2. 本次发行对重庆银行的意义

- 补充资本实力:40亿元规模将有效提升该行其他一级资本,缓解资本充足率下滑压力

- 支持业务发展:充足的资本是银行扩大信贷投放、发展新业务的基础,有助于该行在"万亿俱乐部"竞争中保持优势

- 增强风险抵御能力:在当前宏观经济环境复杂多变的背景下,充足的资本有助于银行更好地应对潜在风险

- 优化资本结构:通过发行永续债补充其他一级资本,有助于改善该行资本结构,提高资本质量

五、后续展望

1. 发行时机选择

- 重庆银行将在24个月内择机发行,可能选择市场利率较低或监管环境有利的时机

- 参考行业情况,近期永续债票面利率集中在2%-2.8%区间,创近三年同期新低

2. 资本补充策略

- 除本次40亿元无固定期限资本债券外,重庆银行可能继续探索其他资本补充渠道,如二级资本债、可转债等

- 需关注该行后续是否会公布更详细的资本补充计划,以应对持续的资本压力

3. 业务发展与风险平衡

- 在追求规模扩张的同时,需加强零售贷款风险管理,特别是个人经营贷和信用卡业务

- 优化资产结构,降低风险加权资产增速,实现资本与业务发展的良性循环

重庆银行此次获准发行无固定期限资本债券,是应对当前资本压力的重要举措,有助于该行在保持业务增长的同时,筑牢风险抵御的资本防线,为后续稳健发展提供有力支撑。