专精特新小巨人#艾德生物#

免责声明:好公司只是价值投资的必要非充分条件。巴菲特的投资要诀“right business, right people, right price”里,所谓的好公司应该指business和people比较好;只有price也比较好时,才是合适的投资机会。择时是非常困难的;即使觉得价格合适,也建议分批建仓且不超过总仓位的20%为妥。

艾德生物是专精特新小巨人。$艾德生物(SZ300685)$ 是知名的肿瘤精准医疗诊断产品研发企业。主营业务为肿瘤基因检测试剂、软件及配套仪器,并提供检测服务及药物临床研究服务。

首先是护城河,艾德生物在肿瘤伴随诊断领域构建了较深的护城河。首先体现在技术壁垒与产品矩阵;其次是强大的药企合作生态;最后是国际化先发优势与资质认证。我个人理解医药领域合作需要更多信任,需要长时间检验因此门槛较高;另外,公司能入选工信部国家级专精特新小巨人证明具备一定技术门槛。

其次是成长空间,艾德生物的肿瘤精准医疗诊断产品无疑是好赛道。随着社会老龄化趋势,肿瘤相关医疗服务需求必然随之增加;而精准医疗是下一代的诊疗技术,能提供个性化的精准诊断和精准治疗,能使得副作用最小化,而疗效最大化。因此公司的肿瘤精准医疗诊断服务必将是未来十年的好生意。另外,从国际业务营收的稳定高增长也可以看出,公司未来几年内国际化潜力依旧广阔。公司自2024Q4 起积极升级运营管理体系,着重优化国内销售架构,实现降本增效;半年报看成果显著。

在人的问题上,艾德生物董事长郑立谋先生,1953年出生,美国国籍,中国永久居留权,博士学历,国家特聘专家。曾任美国纽约洛克菲勒大学博士后研究员、美国先灵葆雅制药研究所首席研究员、美国康涅狄格Vion生技公司生物部主任、研发部门主管、厦门大学药学院讲座教授、博导。1993年起,被厦门大学聘为兼职教授;2008年2月至2021年1月,任厦门艾德生物医药科技股份有限公司总经理。

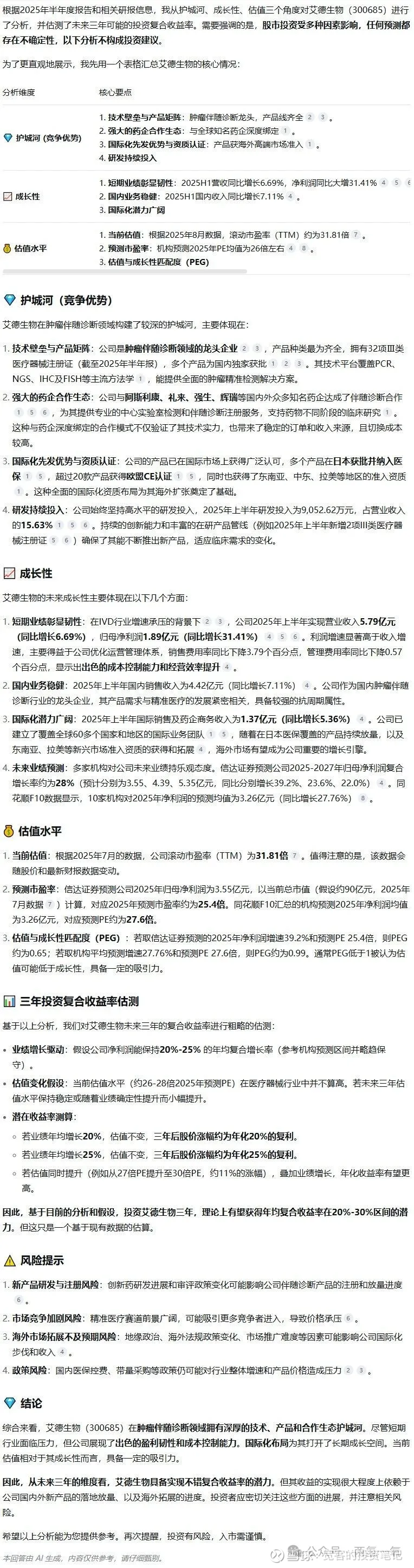

最后是价格问题,93亿左右市值医疗器械行业里算中等。估值数据看,PE静(36.59),PE动(24.67),PB(4.95),ROE半(9.92%)在行业里算名列前茅。毛利率(84%)和负债率(14.05%)也是行业里面处于前列。今年中报看,营收增长(6.69%)不算高但净利润增长(31.41%)相当不错,特别是行业里普遍下滑的情况下更是难得,表现出其业绩韧性不错。

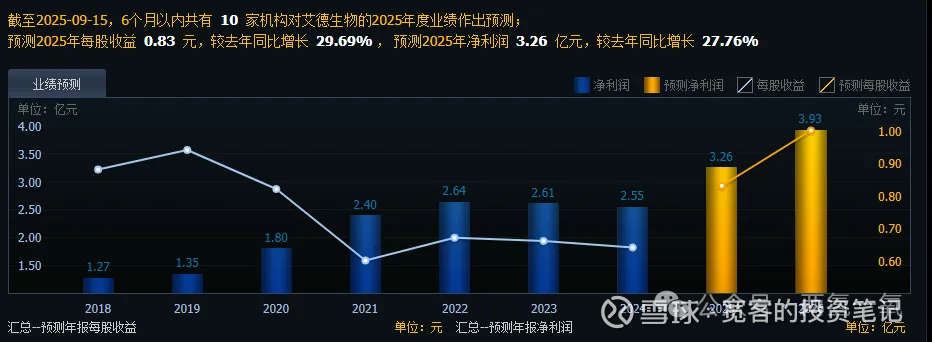

如果未来几年能够取得分析师预期的净利润,那目前估值不算高且有进一步提升空间。其次,从目前的K线走势和量价来看,或存在低吸机会。

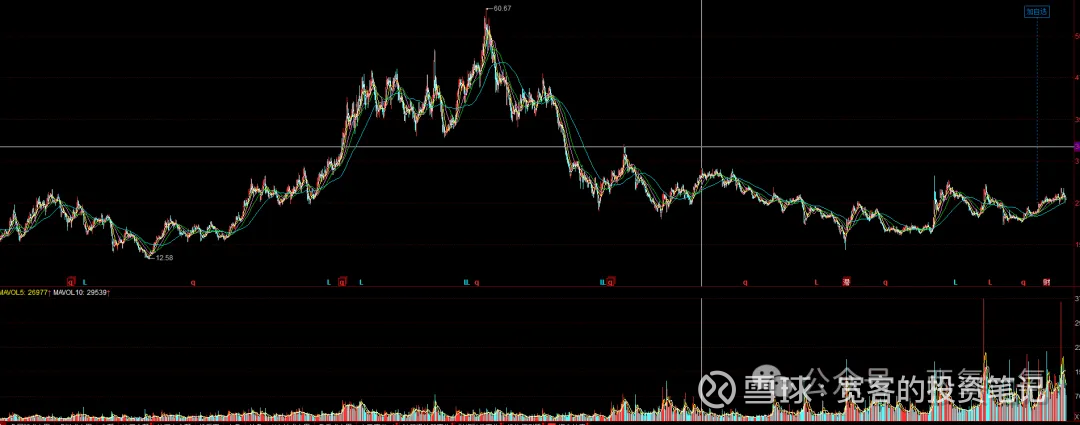

以下DeepSeek分析,仅供参考: