碳纳米管技术详解深度报告

碳纳米管(Carbon Nanotubes, CNTs)作为“新材料之王”,是由单层或多层石墨烯片卷曲形成的中空圆柱状纳米材料,其独特的分子结构赋予了超乎寻常的物理性能——苏州纳米所数据显示,其强度可达200GPa,密度仅为钢的1/6,同时具备铜5倍的热导率和不锈钢16倍的机械强度,被誉为材料界的“六边形战士”。自1991年被日本科学家饭岛澄男发现以来,这种径向尺寸纳米级、轴向尺寸微米级的一维量子材料,因集高强度、超导电、高导热于一身,迅速成为纳米科技革命的核心赛道。

在产业应用层面,碳纳米管已展现出爆发式增长潜力:2023年全球锂电池导电剂市场规模达67.4亿元,预计2030年将增至664.1亿元,年复合增长率(CAGR)高达39.6%。其作为新型复合材料添加剂,能显著提升聚合物、陶瓷等基体材料的导电性与力学性能,效果远超炭黑、碳纤维等传统材料。

本报告将围绕碳纳米管的技术原理、产业链结构、市场格局、成长驱动因素及投资价值展开深度分析,系统解构这一被视为“纳米飞刃”原型材料的产业化路径,为投资者提供数据详实、逻辑严谨的专业参考。

碳纳米管技术特性与制备工艺

碳纳米管的微观结构由单层或多层石墨烯片卷曲而成,直径通常在 1 - 20 nm 范围,根据石墨层数可分为单壁碳纳米管(SWCNT)、多壁碳纳米管(MWCNT)及手性碳纳米管等类型。其中,SWCNT 由单层石墨片卷曲形成,直径仅 1 - 2 nm,导电性优异但制备难度大;MWCNT 则由多个单壁管同轴嵌套构成,成本较低且规模化生产技术成熟。2025 年,中国 SWCNT 制备技术取得突破,价格较 2023 年下降 23%,俄罗斯 OCSiAl 已实现纯度 98.5% 的 SWCNT 量产,标志着技术成熟度显著提升。

在性能层面,碳纳米管展现出极端力学强度与传导特性:单根拉伸强度达 200 GPa,是钢的 100 倍,密度却仅为钢的 1/6;电导率较铜高两个数量级,载流能力堪称“纳米导线”;热导率超过金属,兼具化学稳定性。这些特性使其在复合材料领域应用广泛,如融入硅基负极时,仅需添加 0.5% - 1% 的碳纳米管导电浆料,即可构建三维导电网络,使锂离子电池充放电效率提升 20%,循环寿命延长至 4000 次以上。

核心性能指标

力学强度:200 GPa(钢的 100 倍),密度 1.3 g/cm (钢的 1/6)

电学性能:电导率超铜 100 倍,载流能力达 10 A/cm

复合增强:0.5% - 1% 添加量即可使电池循环寿命突破 4000 次

制备工艺方面,气相合成法为当前主流技术,占比超 70%,其中化学气相沉积法(CVD)因适合大规模生产成为行业首选。中国天奈科技开发的流化床 CVD 技术将成本降至 30 美元/公斤,推动产业化进程。电弧放电法虽能制备高纯度碳纳米管,但因产能低、成本高,2025 年已逐步被淘汰。溶液相合成法则多用于实验室研究,难以满足量产需求。当前行业仍面临连续化量产稳定性与成本控制的共性挑战,主流技术路线正加速向 CVD 法集中优化。

碳纳米管产业链结构与核心企业

碳纳米管产业链由上游原材料供应、中游生产制造及下游应用三大环节构成,各环节呈现显著的技术密集与资源集中特征。全球市场供给高度集中,前五大生产商市占率超过 70%,中国凭借垂直整合能力占据主导地位,生产份额达 59%,欧洲以 17% 次之。

上游:原材料成本占比高,价格波动影响显著

上游原材料主要包括 NMP(N-甲基吡咯烷酮)、丙烯、催化剂、分散剂等,其中 NMP 占原材料成本的 70%,其价格受上游 BDO(1,4-丁二醇)市场波动直接影响。华经情报网数据显示,BDO 价格每波动 10%,将导致 NMP 成本变动约 8%,进而影响中游企业毛利率 3-5 个百分点。此外,丙烯作为碳源材料、催化剂(如铁基、钴基催化剂)的纯度与分散性,也对碳纳米管的管径均一性和导电性能起关键作用。

中游:国内外企业技术路线分化,中国企业主导市场

中游生产环节依赖化学气相沉积(CVD)设备、催化剂制备设备等先进装备,技术壁垒较高。全球碳纳米管导电浆料市场呈现“中国三强垄断”格局,前三企业市占率约 80%,其中国内龙头 天奈科技以 45% 市占率位居全球第一,2023 年出货量达 8.5 万吨,核心竞争力源于自研催化剂技术与设备制造能力。道氏技术通过子公司青岛昊鑫布局单壁碳纳米管,2024 年新材料业务营收 77.52 亿元,单壁管产品瞄准高附加值领域。

国际企业则聚焦高端细分市场:欧洲 OCSiAl 现有产能 60 吨,计划 2025 年扩至 120 吨,主打超纯单壁碳纳米管;比利时 Nanocyl 侧重定制化导电浆料,技术路线以流化床 CVD 为主。国内外企业策略差异显著:中国企业通过垂直整合降低成本,国际企业则以技术溢价抢占高端市场。

全球碳纳米管核心企业对比

:市占率 45%,2023 年出货 8.5 万吨,掌握 CVD 核心设备制造技术

OCSiAl

:欧洲最大单壁管生产商,2025 年产能将达 120 吨

:2024 年营收 77.52 亿元,单壁碳纳米管为战略业务

Nanocyl

:专注定制化浆料,流化床 CVD 技术领先

下游:锂电池主导应用,新兴领域潜力释放

下游应用中,锂电池导电剂占比超 80%,是驱动行业增长的核心动力。宁德时代、比亚迪等头部电池企业通过采购碳纳米管浆料,使电池能量密度提升 20%,快充性能改善 30% 以上。导电塑料领域,添加 0.1%-1% 碳纳米管即可使材料体积电阻率从 10 Ω·cm 降至 10 Ω·cm,广泛应用于抗静电包装与电子器件外壳。

新兴应用领域加速拓展:半导体行业探索碳基芯片替代硅基材料,碳纳米管的高载流子迁移率(约 10 cm /V·s)为突破摩尔定律提供可能;捷迪纳米开发的碳纳米管薄膜已应用于智能穿戴设备加热模块(电热转换效率达 90%)及风电叶片除冰系统(低温环境下除冰速率提升 40%)。未来随着制备成本下降,碳纳米管在传感器、电力基础设施等领域的渗透将进一步加深。

全球及中国市场规模预测(2025-2030)

全球碳纳米管市场正以高速增长态势扩张,其中锂电池导电剂细分领域表现尤为突出。根据普华有策数据,2023 年全球锂电池碳纳米管导电剂市场规模达到 67.4 亿元,预计到 2030 年将飙升至 664.1 亿元,2024-2030 年期间年均复合增长率(CAGR)高达 39.6%。这一增长主要得益于新能源汽车产业快速发展带动锂电池出货量攀升,以及硅基负极和固态电池等新型电池技术的推动——硅基负极需适配碳纳米管导电剂以提升导电性,而固态电池对单壁碳纳米管(SWCNT)的需求将进一步打开市场空间。

中国作为全球碳纳米管产业核心枢纽,市场增速显著领先全球。2023 年中国碳纳米管市场规模已达 85 亿元,其中多壁碳纳米管(MWCNT)浆料占据主导地位。据中信证券预测,到 2030 年中国单壁碳纳米管市场规模将达 172 亿元,占整体市场的 41%,据此测算 2025-2030 年中国碳纳米管市场 CAGR 约为 43%,高于全球平均水平。从细分产品看,2023 年全球碳纳米管浆料市场规模约 181.4 亿元,粉体市场 36.9 亿元,而中国凭借 59%的全球产能占比,在浆料/粉体生产领域形成显著优势。

区域市场呈现差异化增长格局。中国依托完整的锂电池产业链(2024 年锂电池出货量 1,175 GWh,同比增长 32.6%),持续巩固产能优势;欧洲市场受益于 OCSiAl 塞尔维亚工厂扩产(首条 60 吨产线投产后,计划第二条线将产能翻倍),单壁碳纳米管供应能力提升;北美则通过特斯拉等车企供应链拉动需求增长。数据显示,中国市场增速(43% CAGR)较全球(39.6% CAGR)高出约 3.4 个百分点,反映出本土新能源产业对碳纳米管需求的强劲拉动。

核心增长动力总结:

锂电池需求:2030 年全球锂电池出货量预计达 5,526 GWh,带动导电剂需求激增;

技术迭代:硅基负极渗透率提升与固态电池商业化推动单壁碳纳米管占比从当前不足 10%提升至 2030 年 41%;

区域协同:中国产能(59%)、欧洲供应链(OCSiAl)、北美车企需求形成全球市场三角支撑。

全球与中国碳纳米管市场规模及增速对比(2025-2030)

区域

2030 年市场规模(亿元)

2025-2030 年 CAGR

核心驱动因素

全球

664.1(导电剂细分)

39.6%

新能源汽车、锂电池出货量

中国

420(整体市场,估算)

43%

硅基负极、产能优势、政策支持

注:中国 2030 年整体市场规模根据单壁碳纳米管 172 亿元占比 41%推算

行业成长性驱动因素分析

碳纳米管行业的高速成长是技术突破、政策支持与市场需求共振的结果,其发展逻辑呈现多维度驱动特征,具体表现为以下三方面核心动力:

技术迭代:新型电池技术的刚性需求拉动

在动力电池性能升级浪潮中,碳纳米管作为关键材料展现出不可替代性。硅基负极凭借4200 mAh/g的理论比容量成为提升电池能量密度的核心方向,但其200%-300%的体积膨胀率和低导电性缺陷需依赖碳纳米管导电剂解决。天奈科技测试数据显示,采用碳纳米管的硅基负极循环寿命可达4000次,显著优于传统导电剂体系。随着2025年硅基负极渗透率预计达30%,单壁碳纳米管浆料需求将进入爆发期。固态电池领域,2030年150亿美元市场规模的目标推动负极材料向硅基体系迭代,碳纳米管通过构建三维导电网络,可同时满足固态电池对结构稳定性和离子传导效率的要求,成为技术落地的关键支撑。

政策赋能:战略定位与区域协同的双重保障

中国“十四五”新材料规划将碳纳米管列为关键战略材料,《原材料工业“三品”实施方案》等政策明确推动前沿材料研发应用。地方层面,广东省《培育前沿新材料战略性新兴产业集群行动计划(2023-2025年)》提出前沿材料营收超1000亿元目标,通过专项补贴和产用衔接机制加速技术转化。这种“国家战略+地方实践”的政策体系,既确立了碳纳米管的产业地位,又通过财政激励降低了企业研发风险,2024年全国锂电池总产量1170GWh(同比增长24%)的背后,政策驱动效应显著。

市场扩容:下游应用场景的爆发式增长

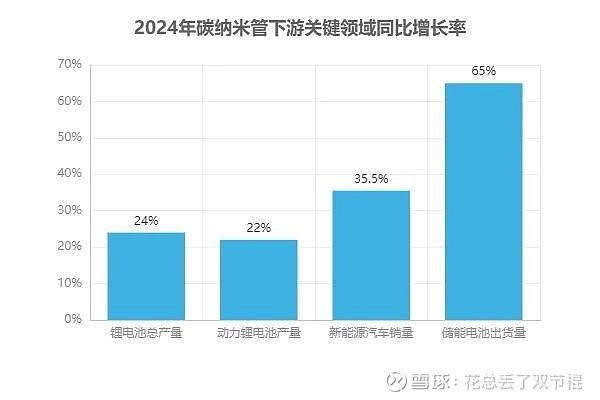

新能源汽车与储能构成核心需求引擎。2024年中国新能源汽车销量达1286.6万辆(渗透率40.9%),带动动力锂电池产量826GWh(同比增长22%);储能电池出货量340GWh(增速65%),二者共同推动动力电池用碳纳米管导电剂渗透率2025年突破65%。应用边界持续拓展,导电塑料市场规模从2015年4.86亿元增至2024年24.6亿元,5G通信、生物医药(药物输送载体、生物传感器)等领域需求年均增速超15%。更值得关注的是,3D打印、航天复合材料等新兴场景打开第二增长曲线,使行业需求呈现“核心市场放量+新兴领域渗透”的双轮驱动格局。

核心驱动逻辑总结:技术上,碳纳米管是硅基负极与固态电池产业化的“刚需材料”;政策上,国家战略定位与地方产业目标形成协同支撑;市场上,新能源汽车/储能的爆发与应用场景拓展构建增长闭环,三者共同推动行业进入规模化发展新阶段。

成本优化进一步强化成长韧性。多壁碳纳米管价格较2015年下降超60%,CVD工艺优化使克莱威等企业实现晶须碳纳米管全自动连续生产,2021年粉体产能达100吨/年。这种“性能提升-成本下降-需求扩张”的正向循环,正推动碳纳米管从锂电池导电剂向电子信息、航空航天等多领域渗透,成长空间持续打开。

投资价值评估与风险分析

碳纳米管行业呈现高投资价值与多重风险并存的格局。从竞争格局看,行业集中度显著,CR5头部企业占据主导地位,其中天奈科技以45%的市场份额居首,道氏技术紧随其后占19%,头部效应明显。中国企业凭借技术突破和成本控制形成全球竞争优势,产品价格较国际厂商低30%-50%,在锂电池导电剂等核心应用领域具备较强议价能力。

投资亮点方面,单壁碳纳米管作为下一代关键材料潜力巨大,中信证券预测其2030年将贡献41%的市场空间,商业化进程加速。道氏技术已完成单壁碳纳米管向宁德时代、比亚迪的送样验证,标志着产业化应用迈出关键一步。行业同时存在显著规模经济效应,企业生产规模扩大后,采购、生产、检验等边际成本降低,利于头部企业通过产能扩张进一步抢占市场。

风险因素需重点关注三大维度。技术层面,石墨烯等替代材料的研发进展可能对碳纳米管市场形成冲击,且行业技术门槛高,稳定批量生产高长径比、高纯度产品需长期工艺积累;市场层面,新能源汽车需求不及预期将直接影响锂电池产业链,叠加客户考察周期长(锂电池企业对供应商综合实力要求严苛),可能导致订单释放延迟;政策层面,欧盟REACH法规对纳米材料的限制及碳关税政策,可能增加出口合规成本。此外,原材料价格波动对利润影响显著,据QYResearch数据,NMP价格每上涨10%,行业利润将下降5%。企业层面还面临客户集中风险(如道氏技术2024年第一大客户销售额占比达33.38%)和财务压力(道氏技术扣除账面现金后自有现金为负,现金流紧张)。

投资建议:采用“技术+产能”双主线布局。技术端关注具备CVD设备自主化能力的企业(如天奈科技),产能端重点布局单壁碳纳米管量产能力突出的企业(如道氏技术、OCSiAl),同时警惕二线企业竞争加剧带来的市场份额稀释风险。

碳纳米管凭借高强度、高导电、高热导等独特性能,已确立“新质生产力”核心材料地位,其在能源存储、电子器件等领域的不可替代性推动全球市场高速增长——2025 - 2030年中国年复合增长率超15%,2030年市场规模预计突破300亿元,全球接近千亿。此阶段行业将进入“技术分化期”,多壁碳纳米管主导市场的同时,单壁碳纳米管在高端电子领域渗透率显著提升,竞争聚焦技术降本、垂直整合及专利布局,具备“设备 - 材料 - 应用”一体化能力的企业(如天奈科技)更具优势。

未来技术突破方向清晰:制备工艺优化推动成本持续下降,超长碳纳米管纤维、高纯度结构均一体制备技术加速产业化;应用场景向生物医疗(纳米医学、生物传感器)、碳基芯片、航空航天等拓展,其中风电叶片除冰、固态储氢等技术预计2025年底进入实验验证阶段。随着技术穿越产业化“死亡谷”,碳纳米管有望开启“碳基时代”,呼应其“纳米材料之王”定位,为新能源、高端制造等万亿级市场注入长期增长动能,但需持续关注原材料供应、国际竞争及环保合规风险。

核心趋势总结:技术分化驱动行业洗牌,垂直整合者主导市场;应用从锂电向多元化突破,生物医疗与高端制造成新增长极;全球竞争加剧,中国凭借产业链优势成核心增长极。