上海瀚讯,试着解读下定增3个项目可行性报告的内容!(深度解析)

个人尝试着对这份可行性报告进行解读,有不对或者不符之处,请各路大佬斧正!

公司计划通过 “向特定对象发行股票” 募集不超过 10 亿元资金,用于三大军工智能化相关项目的研发与产业化,本质是公司依托现有军用通信技术优势,向 “军事 AI + 无人系统” 赛道延伸的战略布局。

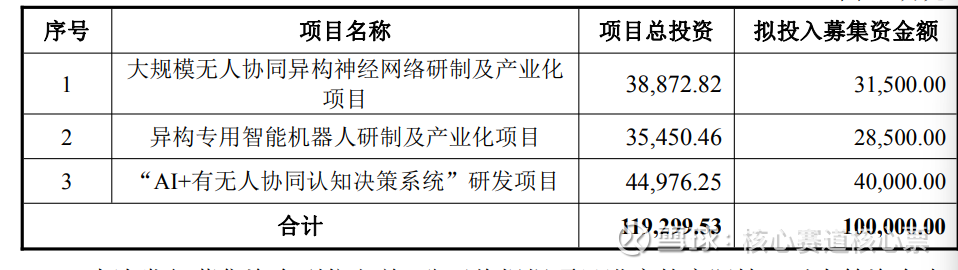

一、核心框架:10 亿元募资,聚焦三大军工智能项目

本次募集资金总额不超过 10 亿元(扣除发行费用后),全部投向 3 个项目,资金分配与项目总投资如下:

二、三大项目深度解读:从 “通信” 到 “装备” 再到 “AI 决策” 的全链条布局

三个项目并非孤立,而是形成 “数据传输(神经网络)- 执行终端(机器人)- 智能大脑(决策系统) ” 的军工智能化闭环,精准匹配现代战争 “无人化、智能化、协同化” 的发展趋势。

(一)项目 1:大规模无人协同异构神经网络 —— 军事通信的 “升级底座”

项目本质:为无人集群(无人机、无人舰艇、地面机器人等)打造 “高带宽、低时延、强抗干扰” 的专用通信网络,相当于连接各类作战单元的 “立体交通网”,实现数据实时共享与协同。

核心亮点:引入 “端侧 AI 算力”,不再是单纯传输数据,而是在前线节点完成实时数据处理、情报提取甚至决策建议生成,从 “数据回传” 升级为 “情报回传”。

为什么做

政策:国家 “人工智能 +” 行动、军事智能化战略要求突破无人协同通信技术;

需求:现代战场数据量激增,传统通信链路难以支撑多域作战协同;

自身:公司已有军用通信全产业链积累(芯片 - 模块 - 终端 - 系统),具备技术延伸基础。

可行性支撑:国内 AI 算法 / 算力成熟、空天地一体化网络技术突破,且公司有十年军用通信研发团队,国防预算(2024 年 1.6655 万亿元,增 7.2%)提供需求保障。

(二)项目 2:异构专用智能机器人研制及产业化 —— 从 “设备” 到 “装备” 的落地

项目本质:研发适配军事场景(侦察、排爆、后勤保障、高危作业等)的系列化智能机器人,融合项目 1 的通信网络能力,实现 “全域互联 + 自主协同”。

核心亮点:打造 “通、算、控” 一体化平台,机器人可无缝接入卫星、无人机、地面节点构成的全域网络,支持跨平台协同作战。

为什么要做:

战略:响应 “加快无人智能化作战力量发展” 的国家要求,无人装备是新质战斗力核心;

市场:全球军用机器人市场 2024 年达 243.7 亿美元,2029 年将增至 341.2 亿美元,我国是主要增长市场;

转型:帮助公司从 “军用通信设备供应商” 升级为 “通信 + 无人装备” 系统级解决方案提供商。

可行性支撑:公司已有 60 余项核心专利、智能无人装备技术积累,研发团队熟悉军品流程,且各军种 “3+1+N” 无人装备体系建设带来明确需求。

(三)项目 3:“AI + 有无人协同认知决策系统”—— 军事智能化的 “大脑”

项目本质:构建军事专用 AI 平台,聚焦三大核心能力:①多源数据融合感知(提取关键情报);②异构单元互联互控(统一通信协议);③多层级智能决策(生成最优作战方案)。

核心亮点:打破传统 “零散 AI 应用” 的局限,打造 “通用技术基座 + 垂直场景定制” 的平台化架构,可复用、可迭代,降低研发成本。

为什么要做:

战场需求:现代战争节奏加快,人工决策难以应对 “认知超载”,AI 决策是提升作战效率的关键;

竞争:全球军事 AI 竞争激烈,需突破核心技术避免 “代差劣势”;

自身:延伸 “通信技术 - AI 决策 - 实战应用” 技术链,构建差异化竞争壁垒。

可行性支撑:国内 AI 产业链成熟(国产化 GPU、开源框架),决策型 AI 市场规模快速增长(2024 年 150.6 亿美元),公司研发人员占比 60.61%(硕士以上超 49%),且有物理世界大模型、异构互操作中间件等技术积累。

三、战略逻辑:锚定 “军事智能化”,实现两大转型

业务转型:从 “单一军用通信设备” 向 “通信 + 无人装备 + AI 决策” 的综合型军工科技企业升级,构建 “数据获取 - 平台融合 - 任务执行” 的三层智能战场体系。

市场转型:从传统军用通信市场,切入 “无人系统”“军事 AI” 等新域新质赛道,抢抓国防信息化、智能化升级的增量市场(如无人集群作战、智能指挥控制)。

四、关键支撑:政策、技术、市场三重保障

政策保障:国家 “人工智能 +” 行动、《军队装备科研条例》《“十四五” 战略性新兴产业发展规划》等政策,明确支持军用 AI、无人系统研发,军民融合战略提供落地环境。

技术保障:公司具备从底层芯片到顶层系统的全链条自主研发能力(60 + 专利、100 + 软著),核心团队来自中科院、985 高校及军事研究单位,熟悉军品研发流程与实战需求。

市场保障:2024 年我国国防预算同比增长 7.2%,军队正加速无人装备体系建设;全球军用机器人、决策型 AI 市场规模持续扩大,为项目产能消化提供支撑。

五、对公司的影响

产品结构:丰富产品线,培育 “无人装备”“军事 AI” 新增长引擎;

竞争力:巩固 “通信 + AI + 军事场景” 的复合优势,提升在军工产业链中的战略地位;

财务:募资后净资产增加、资产负债率下降,财务结构更稳健。

总结:

上海瀚讯计划通过 10 亿元募资,紧抓国家军事智能化、无人化战略机遇,依托自身军用通信技术积累,向下游无人装备、上游 AI 决策延伸,构建 “通信 - 装备 - AI” 全链条能力,实现从 “设备供应商” 到 “系统级解决方案提供商” 的转型。

全文完!

本文是从公司原有主业(特种通信行业)来点评分析,下一篇试着从商业航天的供应商角度谈一谈上海瀚讯的价值。