博杰股份的隐藏彩蛋-2025年报预告速览

行文开始前先复习博杰股份的隐藏彩蛋-三季报速览中我对2025年全年做出的预期

预期中的重点是:全年最重磅的利润确认将预留到四季度

下面来看下今天这期的年报预告内容:

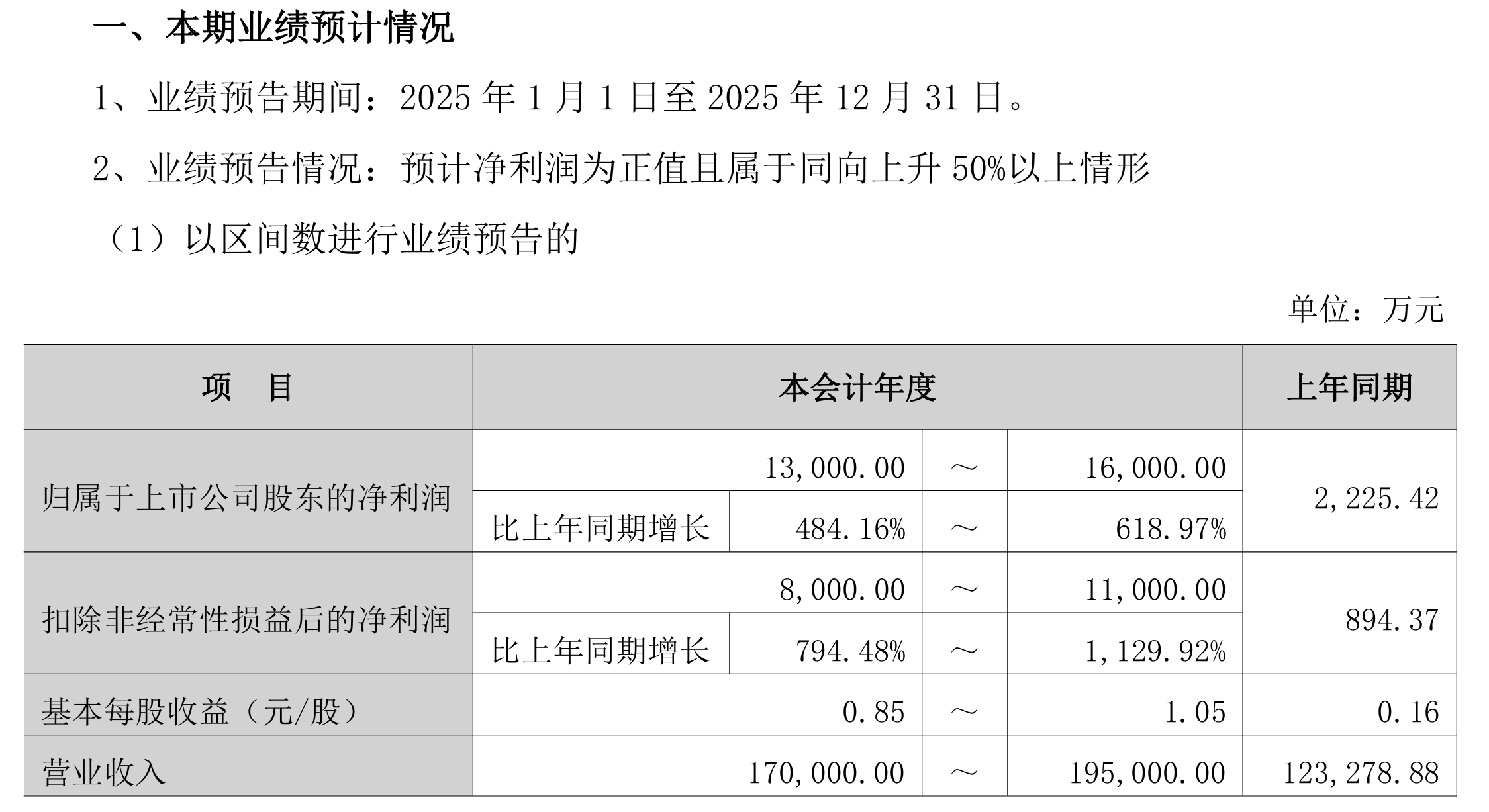

年报预告数据我们取中值,也就是营收182500万,归母14500万,扣非9500万,与三季报做对比,我们做个简单的加减法可以得出,四季度单季度营收70800万,归母3900万,扣非3500万,该怎么说这个数据好呢,先说结论:简直是一塌糊涂!!!

我看很多人在看到年报预告后大呼牛逼,大增!我嘞个豆,去年基数这么烂,肯定大增啊!我对此只能表示无语凝噎,很简单的小学数学很多人都学不明白,还来炒什么股。

先来看看2、3季度的数据:

一季度存货历史最大值5.31亿,使得二季度业绩出现了明显的改善,可能发生反转,市场迅速以三个涨停来展示预期。二季度存货历史最大值5.53亿,三季度扣非继续改善,但市场这时已经只给一个多涨停作为预期了,二季度存货对应三季度扣非的关系已经减弱。三季度存货历史最大值6.66亿,对应四季度产生了7亿的营收,却仅仅只产生了扣非后3500万的利润,7亿的营收只有4亿营收的效果,甚至还不如!只能做出一个合理解释:原本这一年大额存货中,高价值订单的占比远比想象中的要小,所谓的各种业务线的高增长由于原始基数过小,即便产生了所谓的“高增”,也仍然无法释放出足够的利润,使得利润的释放不能与存货的价值以及营收相匹配,公司还在赚辛苦钱。

原本在做上一期的三季报解读的时候其实我已经对“存货-营收-扣非”之间的勾稽关系产生了一些疑问,因为二三季度存货间的差值(卖货-补货后存货还多了1.1亿)所表现出来的扣非后利润差异有点异常,我原本想着年报中能再看看是否仍存在异常并找找原因,但没想到已经提前通过年报预告拉了一坨大的。

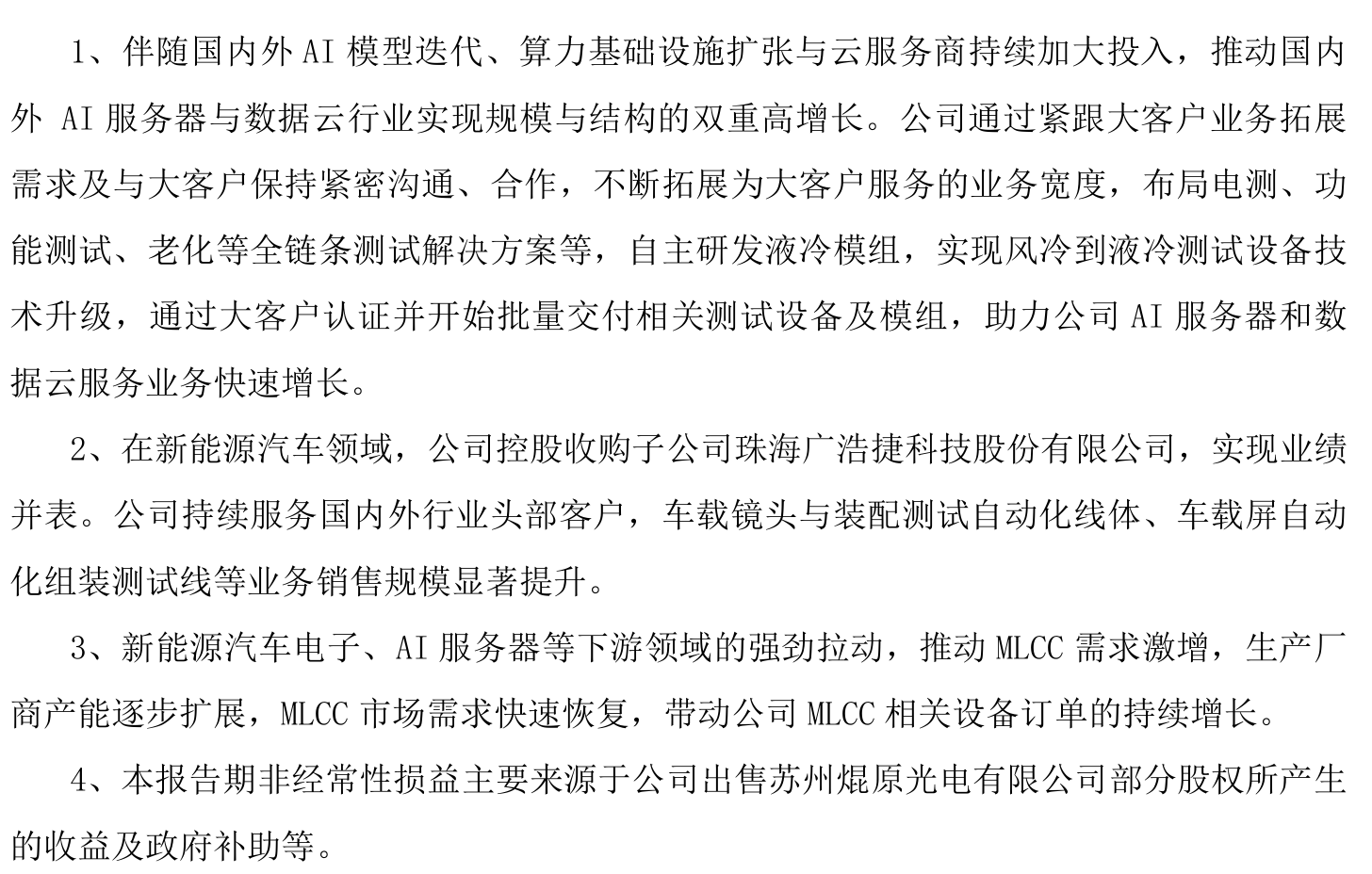

由此推出管理层的解释:增长性业务拥有较高的技术附加值为假命题,因为高技术附加值意味着高利润

也因为以上进行的合理推测,所以继续推测:年报预告中业绩变动解释后半部分的内容,特别是第1点有关AI服务器和数据云业务快速增长部分表述有水分(这部分大家最看好,最在意),哦,不对,这部分确实有可能快速增长,因为四季度产生了7亿营收,与三季度6.66亿的巨额存货的释放可以部分对应上,但是:1.目前无法对该部分营收的大小进行确认,该部分营收的基数可能非常小,所以能实现快速增长 2.这部分很有可能挣的都还是辛苦钱。那这下就很尴尬了。第2点广浩捷一季度开始并表,除了一季度可以知道广浩捷提供了多少存货(0.9亿)外,经过对二三季度报表以及年报预告的分析,目前可以判断,公司后续两个季度的存货的增量可能主要还是由于它引起的,因此公司这里描述“销售规模显著提升”并没有任何问题,存货暴增对应的就是销售规模扩大,而它赚的是辛苦钱(服务比亚迪等主机厂),对利润的贡献只有量没有质。

我知道博杰的业绩可能会miss,但是我也不知道会这么离谱。去年四季度这种情况的话,今年一季度也不会有什么惊喜的,除了对预告进行分析后能得出这样的结论外,还有管理层拿真金白银表明的态度:

管理层还是以前那个尿性,没有变。如果业务真的如前面调研以及披露中描绘的那么好,大家也不必算好在掐着在一季报前要完成(总经理已经提前在这次年报预告前完成了减持。)

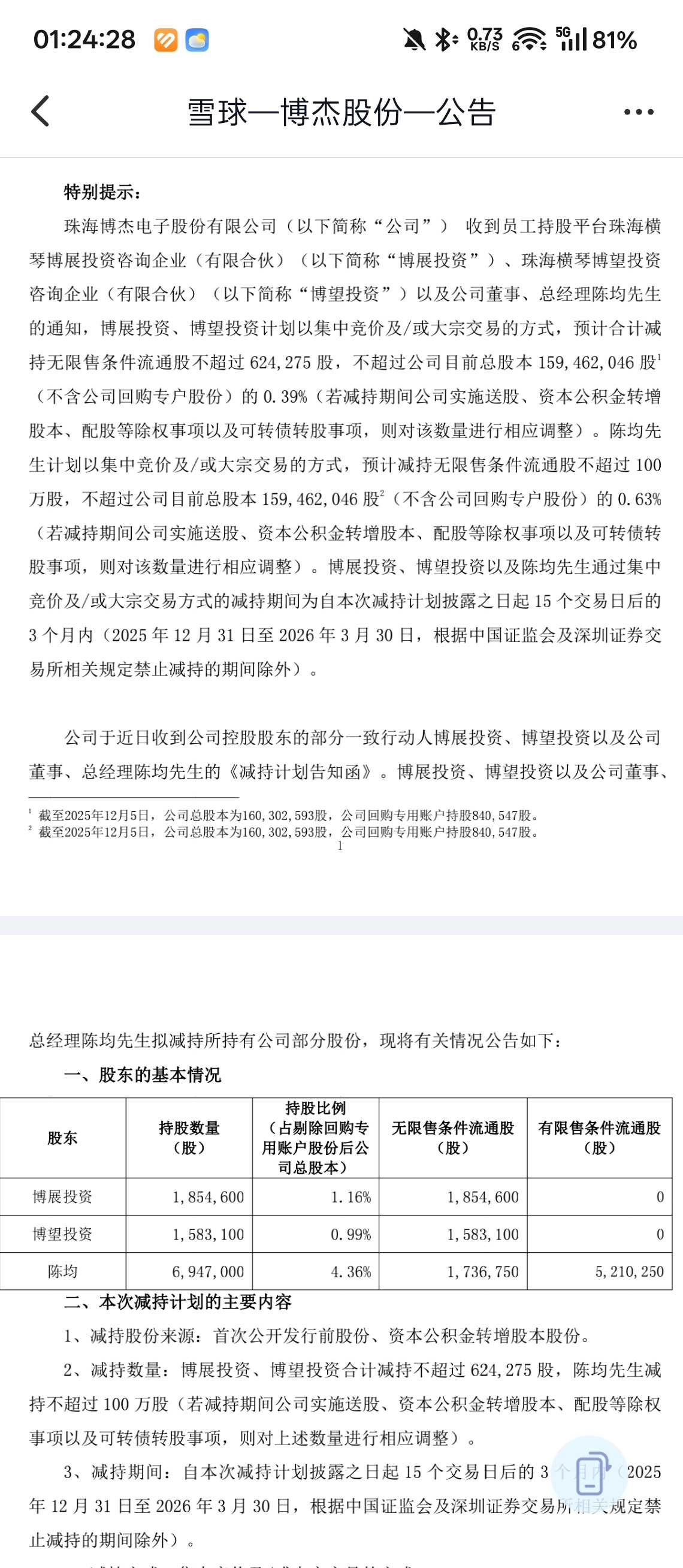

另外补充一下:博展跟博望虽然都是员工持股平台,但董事长在博展持股占67.94%,博望占17.39%,都是绝对的第一大持股股东。

也就是说这次是董事长跟总经理齐齐减持,什么意味自己琢磨,毕竟高管减持后继续上涨的公司多了去了,你要是看多,那这都不是个事儿,但你要是觉得这个位置有风险,那就得当一回事儿了。

那些拿费用,折旧,汇兑损益来解释四季度利润无法匹配营收的,我觉得读到这里都该要清醒清醒了,有时候我们对公司的喜欢难免会为其一些糟糕的表现进行开脱,但是对自己口袋的钱负责这块还是得向管理层多学习,博杰不是第一次miss,也不会是最后一次miss,一次又一次的miss,是这家公司抹不掉的底色。

鉴于此,以后不再对博杰股份进行跟踪了。

啊,呸!

“博杰股份的隐藏彩蛋”系列长文全部链接如下:

免责声明:股市有风险,投资需谨慎。本人目前未持有博杰股份,利益无关。以上内容纯属本人瞎蒙,切勿据此构成买卖依据。

20260201晚电话会议后信息更新:

【东北电子】博杰股份2025年度业绩预告点评:单季度业绩创历史新高,检测设备向NV、Google实现批量供应

———————————![]() 事件:1月31日,公司发布2025年业绩预告,25年归母净利润1.30-1.60亿元,同比+484%-619%。其中Q4实现收入5.83-8.33亿,归母净利润2400-5400万。由于受到长期股权投资减值计提和股权激励费用4000万,还原后经营性净利润7000-9000万。预计今年一季度环比持续增长。

事件:1月31日,公司发布2025年业绩预告,25年归母净利润1.30-1.60亿元,同比+484%-619%。其中Q4实现收入5.83-8.33亿,归母净利润2400-5400万。由于受到长期股权投资减值计提和股权激励费用4000万,还原后经营性净利润7000-9000万。预计今年一季度环比持续增长。![]() AI检测设备核心标的,#大客户覆盖NV、Google、Meta等。去年已发货大几百台,今年预计发货量级达几千台。(❗️独供)

AI检测设备核心标的,#大客户覆盖NV、Google、Meta等。去年已发货大几百台,今年预计发货量级达几千台。(❗️独供)![]() 下游应用广泛,看好公司业绩进入爆发期。除AI检测设备外,1)#特斯拉人形机器人、robotaxi的检测设备,预计26年获得大批量订单;2)#MLCC设备受益于国内客户加速扩产;3)#Meta眼镜检测设备今年有望翻倍增长。

下游应用广泛,看好公司业绩进入爆发期。除AI检测设备外,1)#特斯拉人形机器人、robotaxi的检测设备,预计26年获得大批量订单;2)#MLCC设备受益于国内客户加速扩产;3)#Meta眼镜检测设备今年有望翻倍增长。

此外,#公司布局微通道冷板,有望Q1送样NV,从设备向零部件公司转型。

#盈利预测,26年预计4.5亿利润,40x,第一步看到180亿。远期看好公司市场份额持续提升,市值空间400亿。

具体细节欢迎联系东北电子团队

作者:挖掘机找蓝翔

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

据此电话会议更新我的分析:

管理层还是一如既往的尿性,长投总共就8000万,一次就计提了3000万,估计股权激励也去掉1000万左右。单季度7亿营收,对应利润要达到7500万左右才算正常,只能说还原后盈利能力符合预期。公司目前暂时还未出现高价值订单产生的净利率明显提升,目前仍然处于正常的普通制造业净利率水平,对比以往年度也未出现明显提升。但由于四季度单季度营收的明显增长,以及是计提投资损益(目前只是券商电话会议的结论)导致的净利润与营收无法匹配,那么管理层作恶的隐患暂时解除了,同时由于存货/营收/扣非维持匹配,说明公司业绩在三季度后出现了明显的改善,一季度也有可能继续保持。四季度单季度营收提升很快,但是三季度存货的变化并没有那么突出,所以这里说明原本的存货结构发生了一些改变,有一部分高价值订单开始反映在利润里了,但目前无法计算出这部分的比例。可以继续对博杰股份保持关注,并且提升今年全年预期!具体详细数据要看下年报及一季报再做分析。

本篇长文非常完整地展示了“获取信息-做出判断-信息更新-继续做出判断”的完整过程,有些脑子不太灵光的人会认为我这个人非常多变,一会儿这样一会儿那样,说出“卖飞了就唱空”等诸如此类傻瓜式的言论,我非常理解他们的脑回路是有多么地简单,因此直接拉黑就完事儿,不想与他们这类人浪费一丁点时间进行辩论。排除大风险、异常对于持有股票,做出判断非常重要,当信息更新后修正判断,及时认错并进行修正也很重要。因此我并不打算删除以前的任何内容。很多人这时候会说,哎,我早知道XXXX来说明自己前面的观点有多正确,但是他们忽略了一点,如果没有今晚电话会议信息的更新,那么就要时时揣着不安的心来面对“为什么营收利润不匹配”这件事直到季度末有年报、一季报等信息更新,也无法对自己要持有多少仓位进行判断。多余的话不多说了,能够看懂我说的内容都不容易,本篇长文不再进行更新了,“博杰股份的隐藏彩蛋”系列仍将继续。