川恒股份:磷矿将于2027年集中扩产,存在3-4倍空间;磷化工产能持续爬坡!

一、公司业务结构及盈利情况

(1)业务结构

川恒股份(贵州川恒化工)不仅是国内领先的磷矿石开采龙头(产量排名前十),而且两大磷化工核心产品饲料级磷酸二氢钙和消防用磷酸一铵的市占率已多年稳居行业首位。

公司实控人为李光明、李进,大股东四川川恒控股集团持股比例45.69%。

业务结构上,截至2025年上半年,主要分两块:

①磷化工(基于自主开采的磷矿石加工的成品):占公司利润的81.93%,收入的93.07%。两大核心产品主要是饲料级磷酸二氢钙、用于消防灭火器的工业级磷酸一铵。

②磷矿石开采业务(抵消掉自用磷矿石以后,用于外销的磷矿石部分):占公司利润的18.07%,收入的6.93%。

地区分布上,公司68.27%的利润来自国内,31.73%来自国外。

小结:

公司是国内排名前十的磷矿石开采龙头,也是饲料级磷酸二氢钙和消防用磷酸一铵两大磷化工产品的行业老大。

公司的少部分磷矿石用于外销(利润占比18.07%),绝大部分磷矿石则自用加工为磷化工产品,其中最核心的两个:

①用于消防灭火器的磷酸一铵,贡献33.09%的利润;

②饲料级磷酸二氢钙,贡献28.55%利润。

(2)公司业绩情况:

2021年大股东将收购的磷矿资产批量注入公司大幅增厚业绩。2022年后随着各类磷化工项目建成投产,公司业绩再次得到释放。

历史业绩点评:

2018年:

公司大股东收购磷矿资产待注入。

公司大股东“川恒集团”通过全资子公司“澳美牧歌”收购“福泉磷矿”90%股权,磷矿石产能150万吨。

公司持股49%的参股公司“天一矿业”(持有老虎洞磷矿采矿权)拥有3.71亿吨磷矿资源量,但尚未开展采矿业务。

2019年:

公司净利润1.80亿大增133.6%,股价+9.0%。业绩主要受益于磷矿收购。

产能方面,根据2020年财报说明,2019年公司及福泉磷矿的磷矿石产能已达到了170万吨。

磷矿并购方面,公司通过控股子公司“福麟矿业”收购“小坝磷矿”,磷矿石产能50万吨。

2021年:

公司净利润3.68亿大增157.9%,股价大涨185.8%。业绩主要受益于大股东磷矿资产正式批量注入,叠加磷矿石大幅涨价,量价齐升。

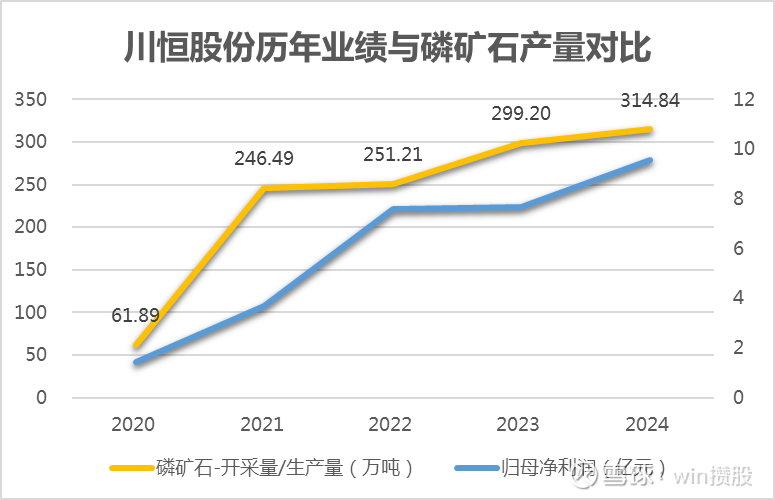

产能方面,报告期内已实现正常生产的小坝磷矿山、新桥磷矿山开采量达到246万吨大增298.3%。

磷矿并购方面,公司通过控股子公司“福麟矿业”从大股东旗下收购“福泉磷矿”所持有的新桥磷矿山、鸡公岭磷矿采矿权,以消除同业竞争问题。其中,新桥磷矿的生产产能(已投产)为200万吨/年,鸡公岭磷矿的设计产能(尚未投产)为250万吨/年。

2022年:

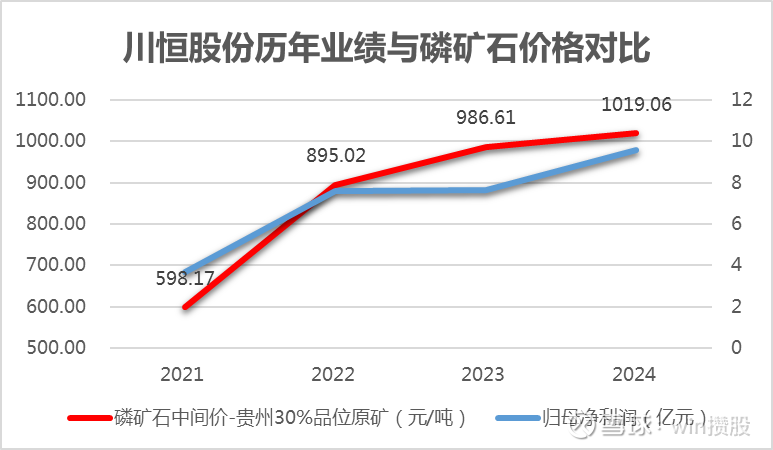

公司净利润7.58亿大增106.0%,股价+7.1%。业绩受益于公司原材料自给率提升带来的毛利提升,磷化工产品量价齐升。

产能方面,报告期内公司控股子公司福麟矿业实现磷矿石开采总量251.20万吨(+1.9%)。

公司控股子公司广西鹏越(持股比例90%)“20万吨/年半水-二水湿法磷酸及精深加工”项目中湿法磷酸生产线正式投产,公司磷化工产能将显著增加。

2023年:

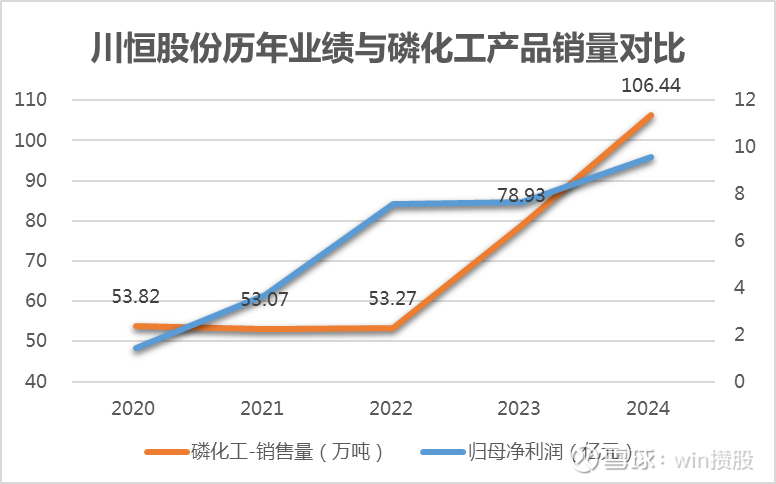

公司净利润7.66亿(+1.1%),股价回落27.9%。一方面公司外销的磷矿石量价齐升。另一方面,尽管磷化工品的价格面临高位回落压力,但随着公司各新建生产装置陆续投产,产销量开始爬坡放量。

产能方面,报告期内公司磷矿石开采总量299.20万吨(+19.1%)。

磷化工产品销量78.93万吨大增48.2%,主要是子公司广西鹏越、恒轩新能源自2022年正式投产后,产能开始进一步释放。

2024年:

公司净利润9.56亿(+24.8%),股价+40.0%。磷化工业务收入大增46.7%,主要得益于子公司广西鹏越20万吨磷酸项目产能释放带动产品销量显著提升。

产能方面,报告期内公司磷矿石开采总量314.84万吨。

磷化工产品销量106.44万吨大增34.9%。

磷矿并购方面,报告期内公司收购了黔源地勘58.5%的股权,黔源地勘已于2024年5月取得老寨子磷矿采矿权许可证,目前正在开展老寨子磷矿建设的前期工作,设计产能(尚未投产)为180万吨/年。

2025年H1:

公司净利润5.36亿大增51.5%,股价-0.7%。磷化工业务收入大增37.5%。

产能方面,截至中报,公司磷矿石开采总量154.10万吨。

2025年前三:

公司净利润9.65亿大增43.5%,股价+32.8%。

11月以来,由于湿法冶炼磷酸工艺装置停产导致供给端紧缺,叠加下游储能电池出货量大涨刺激,磷化工涨价和炒作预期升温。

二、公司业绩动因:业绩在不同阶段陆续受益于磷矿石、磷化工产品的量价齐升

(1)磷矿石产量/开采量:

2021年前对公司业绩拉动更明显,主要来自矿山并购,其次来自矿山自身的扩产。

(2)磷矿石价格:

2022年价格暴涨,对公司业绩拉动更明显。

(3)磷化工产品销量:

2023年后对公司业绩拉动较为明显,主要来自磷化工项目陆续投产放量。

(4)磷化工产品价格:

2022年价格暴涨,对公司业绩拉动更明显。2023年经历高位回落后,总体呈现企稳反弹走势。

三、未来成长点:磷矿石将于2027年集中扩产;磷化工产能持续爬坡放量

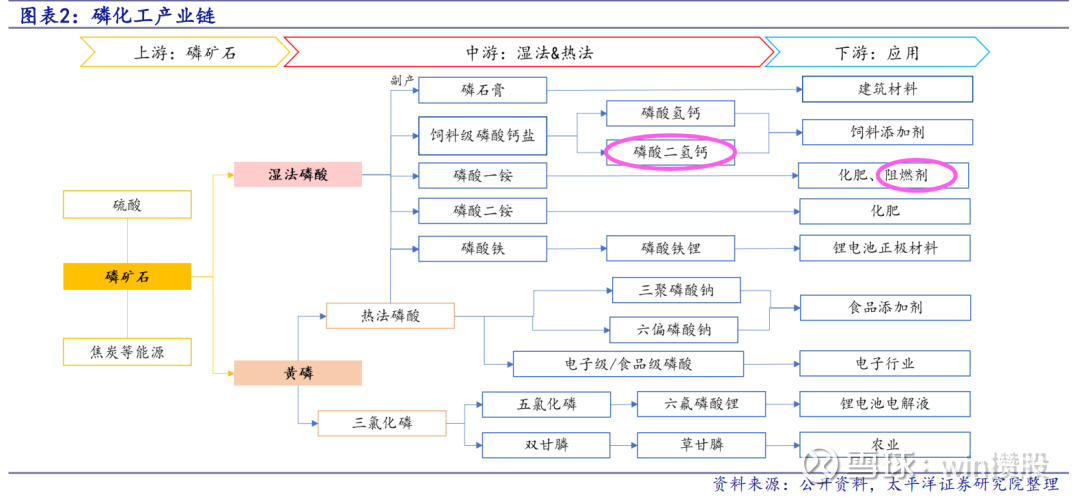

从磷化工产业链来看,2024年我国磷矿石的下游消费结构中,约57%用于生产磷肥。

而川恒股份的两大核心磷化工产品所属的细分市场分别是:饲料级磷酸氢钙(磷矿石下游需求占比9%)和工业级磷酸一铵(8%)。

(1)磷矿石

1、价格:磷矿石2025年内价格相对稳定,28%品位磷矿石船板价格维持在960元/吨左右

2、供求:行业供给持续紧缺,预计价格支撑较强,公司作为龙头之一更受益

①储量

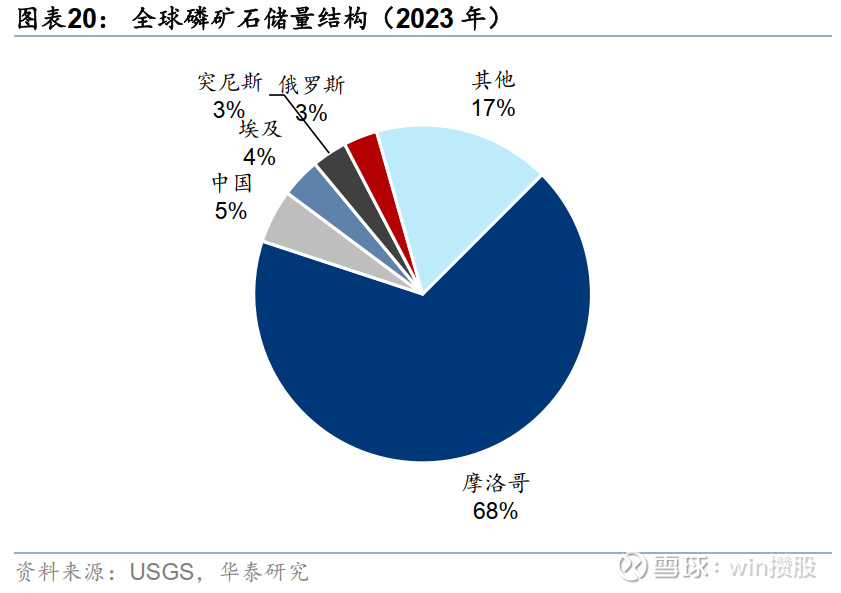

中国以不到5%的储量供应全球仅50%磷矿需求,消耗巨大但产量增长有限,资源稀缺性凸显。

磷矿石是一种具有不可再生性的矿产资源,是我国重要的经济矿产和战略性非金

属矿产资源。

全球磷矿石储量约720亿吨,我国查明磷矿储量34.41亿吨(数据来源:自然资源部《中国矿产资源报告(2024)》),占全球5%不到,是全球第二大磷矿储量国。世界磷矿主要集中在北非、中东、北美以及我国西南的部分区域,全球磷矿资源储量丰富,但分布严重不均衡,致使资源稀缺属性凸显。

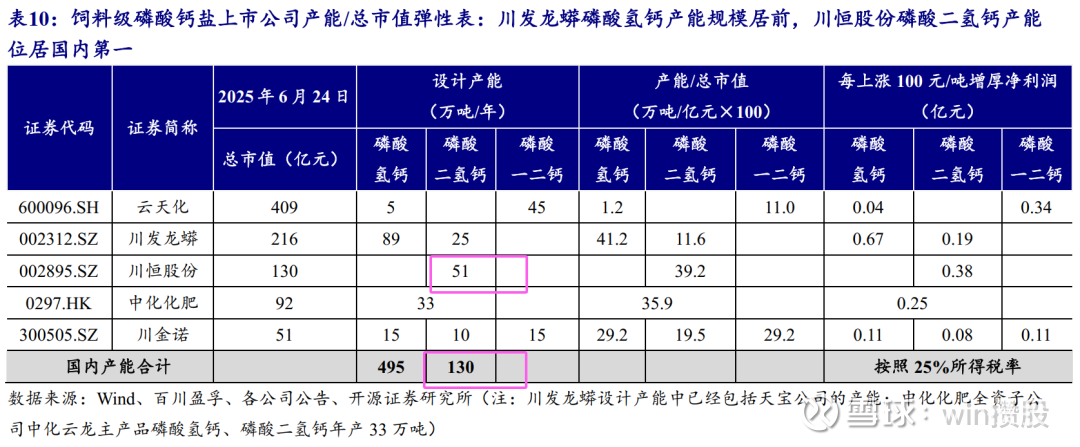

2024年川恒股份的磷矿储量6.11亿吨/折合权益储量约3.5亿吨,在国内市占率约10%排前十。

公司位于有“亚洲磷都”之称的瓮福地区,瓮福地区磷矿资源量丰富,公司的磷矿石就地采购,运输距离不超过40公里。

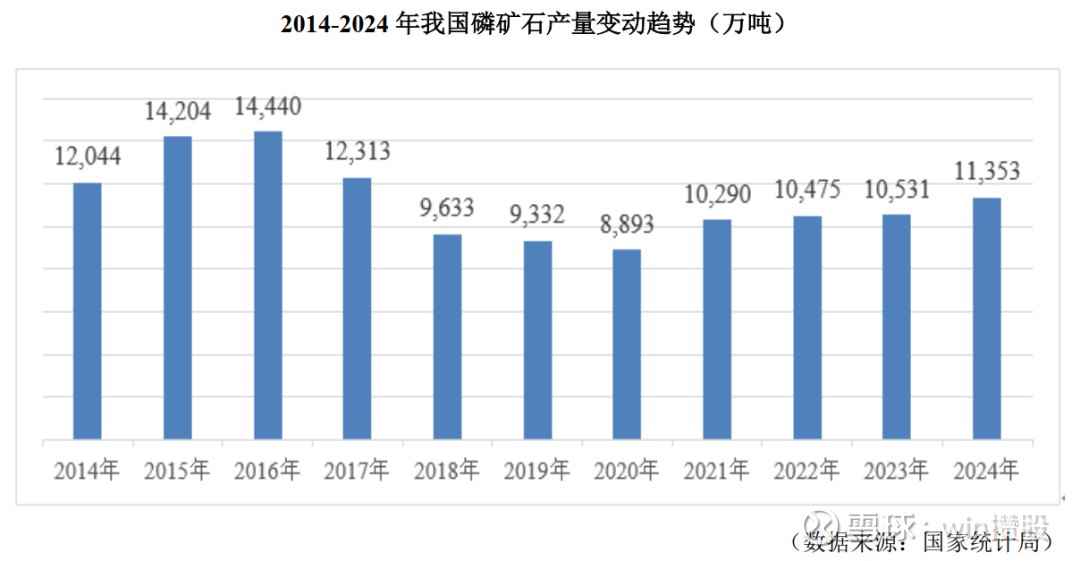

②产量

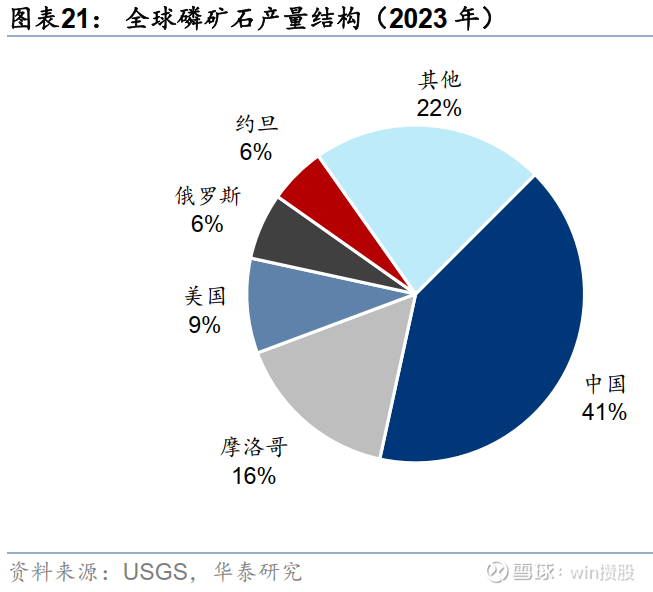

中国产量占全球近一半,但增长有限。

2024年我国磷矿石总产量为11353万吨,增速较小,叠加磷矿石市场流通量占比较小(主要因为头部企业自用为主,外售占比低,比如龙头云天化作为国内最大磷矿企业但磷矿采选的利润占比却不到5%),市场供应偏紧。

2025年上半年国内磷矿石总产量约为5970万吨,同比增加16.73%。

2024年川恒股份磷矿产能320余万吨,在国内市占率约3%排前十。

根据川恒股份2024年年报,公司磷矿石当前产能320余万吨/年。2024年国内产量占比约3%排前十。CR10接近50%,集中度高。

而且从当前各家公司的产能规划来看,远期川恒股份若实现达产,市占率排名有望提升到前五。

3、公司磷矿扩产规划:

预计远期产能达1280万吨/折合权益850万吨,是当前的3-4倍,投产时间集中于2027年。

(2)磷化工

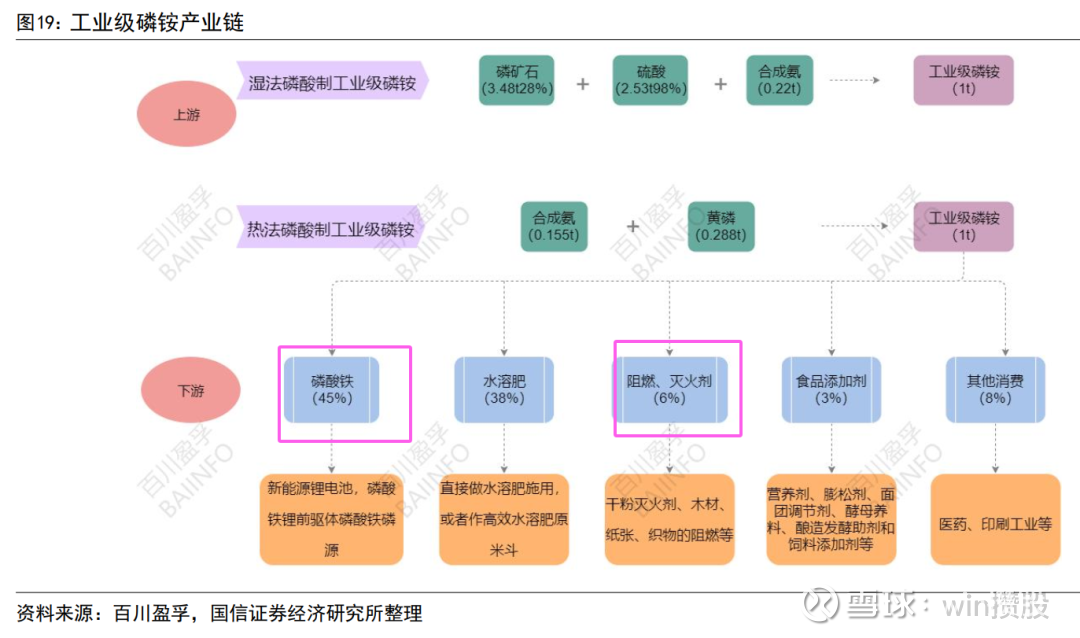

1、工业级磷酸一铵

从产业链来看,工业级磷酸一铵不仅可用于消防灭火剂,还可用于磷酸铁锂前驱体等新能源领域。由于纯度要求更严苛,工业级磷酸一铵的技术壁垒、毛利率显著高于肥料级磷酸一铵。

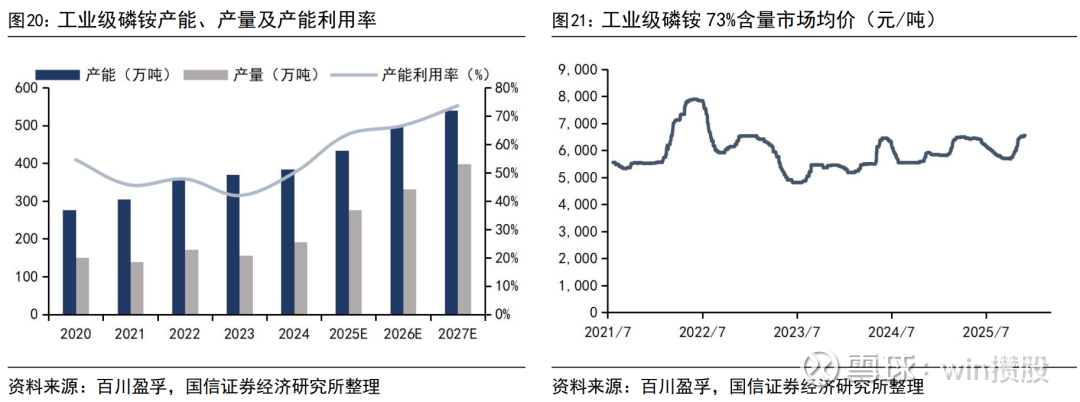

①价格:高位震荡

2021年至2025年,工业级磷酸一铵(73%含量)市场均价整体维持在5000-8000元/吨区间波动,价格中枢逐步抬升。

2025年延续温和上涨态势,反映高端工业级磷酸一铵(如消防级)需求持续释放,具备技术壁垒和资源保障的企业议价能力增强,价格中枢有望稳步上行。

②供求:产能稳步持续扩张,但产能利用率不高

2020-2024年,行业产能由276万吨增至384万吨,年均复合增速约8.6%,但同期产能利用率始终徘徊在40%-50%区间,反映出结构性过剩与有效需求不足并存的矛盾。

③川恒股份工业级磷酸一铵产能26万吨/年,市占率约7%排前五,其中消防用磷酸一铵排第一

2、饲料级磷酸二氢钙

饲料级磷酸二氢钙是一种高效、优良的磷酸盐类饲料添加剂,用于补充水产动物和禽畜所需的磷、钙等矿物质营养元素,是目前生物学效价最高的一种饲料级磷酸钙盐。

①价格:震荡上行

2021年初价格约2500元/吨,受磷矿石、硫酸等原料成本上升及环保限产影响,于2022年一季度冲高至约6000元/吨;随后因产能释放、需求增速放缓,价格回落至3500-4000元/吨区间震荡。2023-2024年在农业需求稳定和新能源拉动下逐步企稳回升。

2025年延续温和上涨态势,反映行业供需格局趋于紧平衡,且高端饲钙产品议价能力增强。

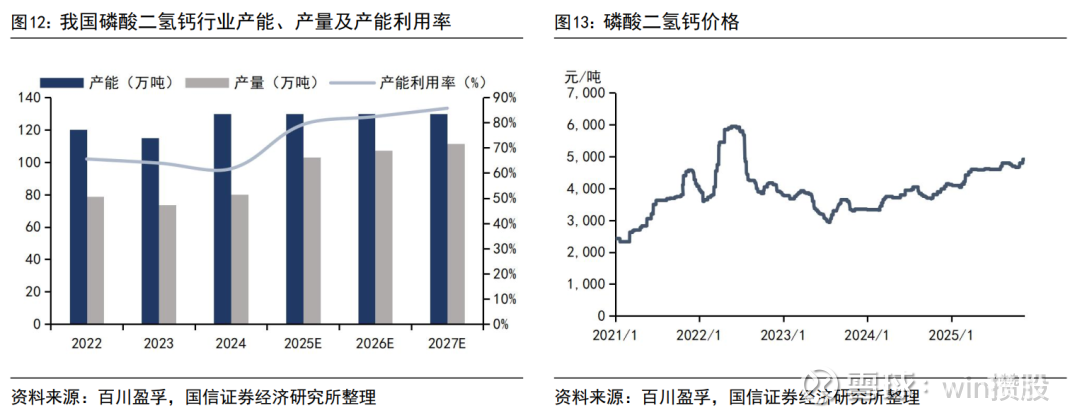

②供求:产能小幅波动,需求相对平稳

2022-2024年,磷酸二氢钙产能基本稳定在115-130万吨,产量小幅波动,产能利用率维持在61%-66%,反映需求平稳、供给相对宽松;自2025年起,随着下游饲料升级及水产养殖扩张,产量有所提升。

2024年,尽管受到宏观经济环境以及原材料价格波动等因素的影响,国内饲料总产量出现了一定程度的下降,但饲料级磷酸二氢钙作为禽畜饲料添加剂的关键成分,其市场需求依然强劲。

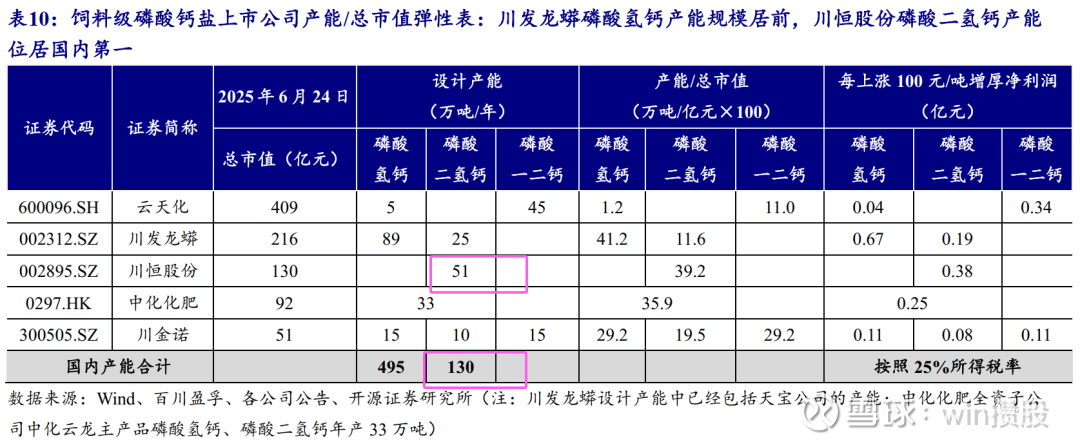

③川恒股份磷酸二氢钙产能51万吨/年,市占率约40%排第一

3、公司磷化工投产进度:

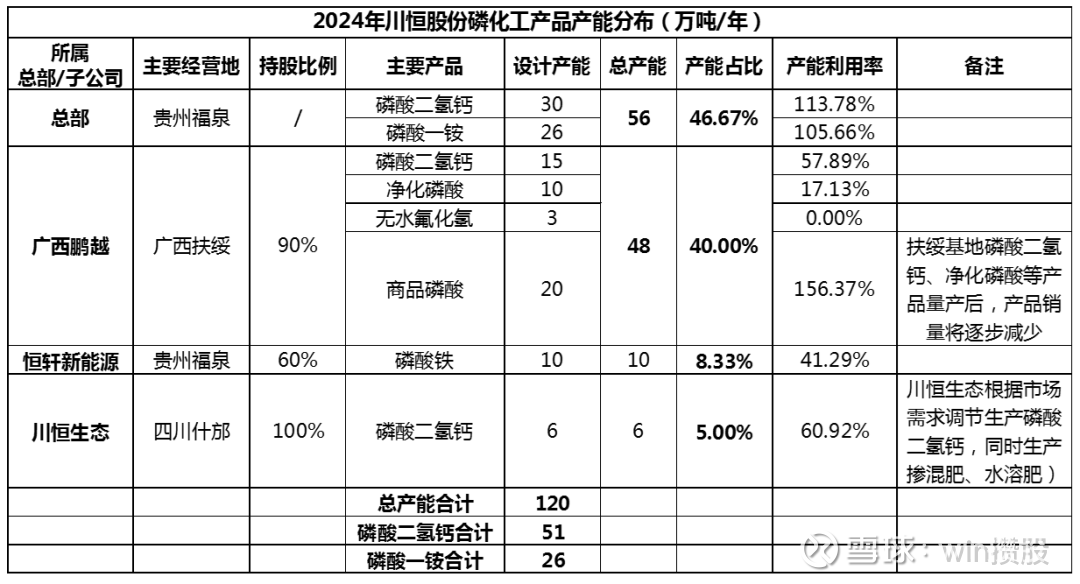

产能持续爬坡中,子公司亏损收窄。

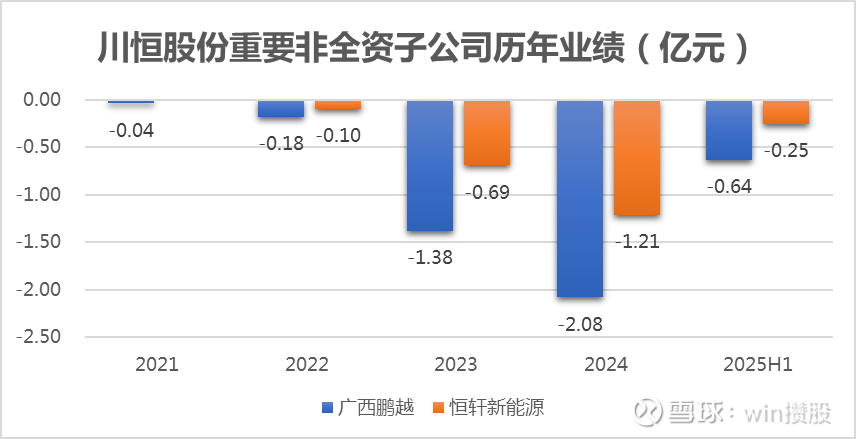

截至2024年,公司磷化工品总产能120万吨,其中46.67%来自总部基本盘且满产,未来的扩产空间主要来自子公司广西鹏越(产能占比40%)与恒轩新能源(占比8.3%),且大量产能自2022年正式投产以来,仍在爬坡阶段。

截至2025年中报,广西鹏越与恒轩新能源这两个子公司业绩亏损进一步收窄,有望迎来拐点。

结论: