太阳纸业:纸价回暖,大幅扩产在即,预计年底纸制品产能空间+30%,纸浆+80%!

一、公司业务结构及盈利情况

(1)业务结构

太阳纸业是国内“林浆纸一体化”造纸龙头,三大生产基地分布于山东、广西、老挝。

公司实控人为李洪信,个人持股比例30.41%。

截至2025年上半年,公司主要产品构成:

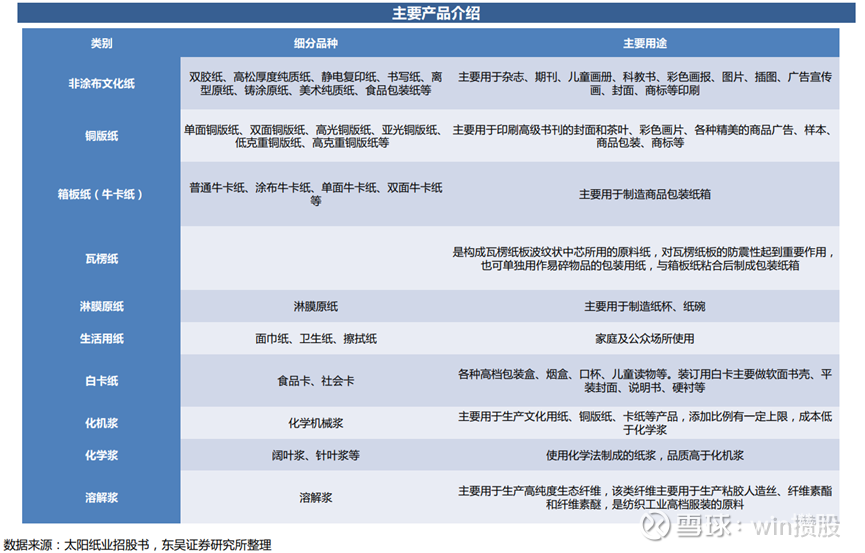

1、纸制品:总体占公司利润的70.58%。

具体来看,主要包括文化用纸(双胶纸、铜板纸)利润占比29.94%、包装用纸(牛皮箱板纸)利润占比25.89%。

2、纸浆:总体占公司利润的21.61%。

具体来看,溶解浆利润占比12.58%,化机浆和化学浆分别占比5.17%、3.86%。

地区分布上,公司96.54%的利润来自国内。

若按照不同地区三大基地子公司划分业绩(均为全资子公司):

山东基地两家子公司合计贡献净利润6.93亿元,占公司业绩的38.9%。

广西基地两家子公司合计贡献净利润6.97亿元,占公司业绩的39.2%。

老挝子公司贡献净利润2.56亿元,占公司业绩的14.4%。

小结:公司是国内“林浆纸一体化”造纸龙头。

按业务结构看,公司70.58%业绩由纸制品贡献,21.61%由纸浆贡献。

按三大生产基地看,山东和广西分别贡献38.9%和39.2%的业绩,老挝贡献14.4%的业绩。

(2)公司业绩情况

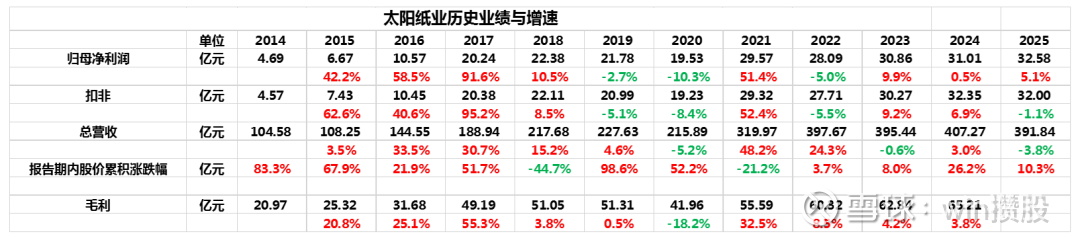

历史业绩点评:

2021年:

公司净利润29.57亿大增51.4%,股价回落21.2%,业绩受益产能增加。

根据财报,纸制品销量大增37.6%,主要因为:

新上项目投产,纸的产销量增加。

随着广西基地北海园区纸、浆项目的顺利试产,标志着太阳纸业“三大基地”战略格局基本形成。

浆销量+10.3%,主要因为:

溶解浆市场景气度回升。

2022年:

公司净利润28.09亿(-5.0%),股价+3.7%。

根据财报,纸制品销量+6.5%,主要因为:

新项目陆续试产、原投产项目实现达产和稳产。

2022年3月,广西南宁525万吨林浆纸一体化技改及配套产业园(一期)项目正式启动,广西基地构建起了北海、南宁“双园驱动”的发展模式。

浆销量大增72.0%,主要因为:

广西基地化学浆项目投产。

2023年:

公司净利润30.86亿(+9.9%),股价+8.0%。

根据财报,纸制品销量19.6%,主要因为:

广西太阳项目投产及南宁太阳项目下半年投产。

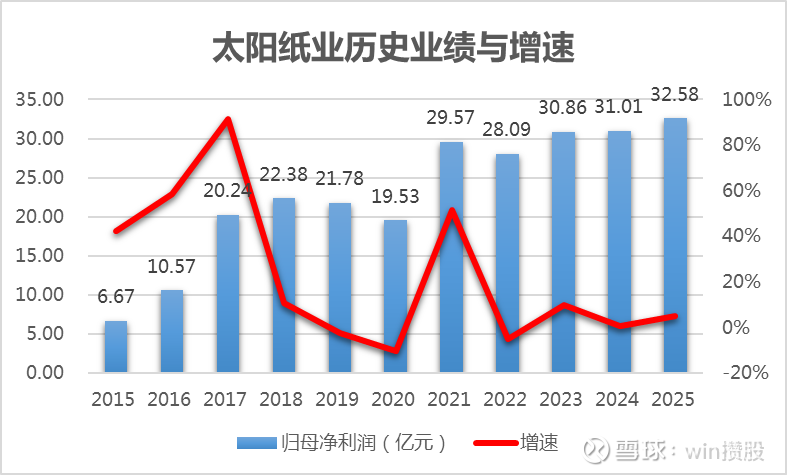

2025年:

公司净利润32.58亿(+5.1%),股价+10.3%。

2026年3月:

多家纸企集中上调纸价

太阳纸业等龙头公司计划自3月5日起,对旗下白牛皮纸产品价格在目前执行价格基础上,统一提价300元/吨。

二、公司历史业绩动因:受公司自身销量影响更多,其次受(纸价、纸浆)价格影响

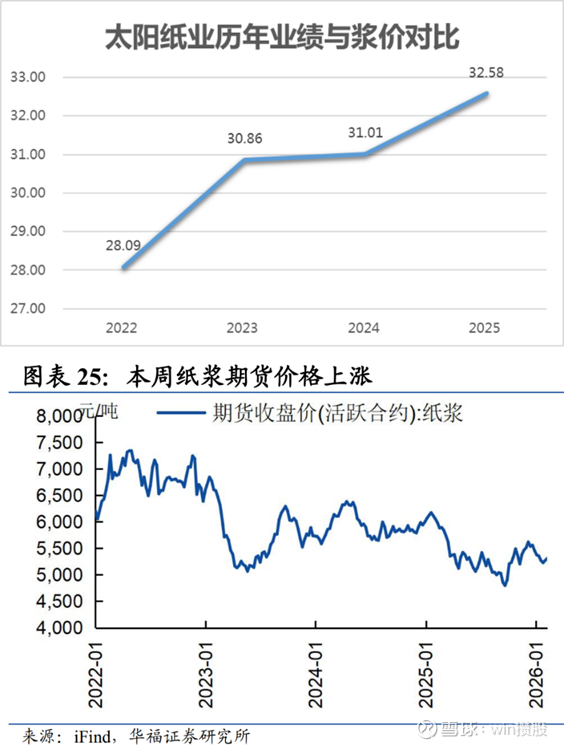

(1)纸价:2021年曾涨价,业绩或短暂受益

受疫情等扰动因素冲击导致全球供应链受损,叠加国内“禁废令”导致废纸回收渠道关闭、纸浆紧缺涨价,推升纸价上涨

(2)浆价:2022年后随着浆价回落,虽然成本压力减轻,但纸浆业务的业绩更多则来自销量增长而非价格贡献

(3)销量:纸制品销量与业绩关联最大,纸浆销量影响也较大

三、公司未来业绩影响因素

(1)行业维度:纸价回暖,龙头更受益

1、价格:纸企纷纷涨价,业绩改善,行业出现回暖迹象

从市场需求来看,2024年规模以上造纸和纸制品业企业实现营业收入14,566.2亿元,同比增长3.9%;实现利润总额519.7亿元,同比增长5.2%。

总体来说,2024年我国造纸行业仍然承压,利润压缩、成本上涨、终端消费减弱等现象对业内影响加剧。

2026年3月以来,纸企陆续发布包装纸、文化纸涨价通知,行业龙头玖龙纸业2026年中期报告业绩大幅增加300%+,市场回暖迹象强化。

2、公司作为林浆纸一体化龙头,规模、盈利优势更明显

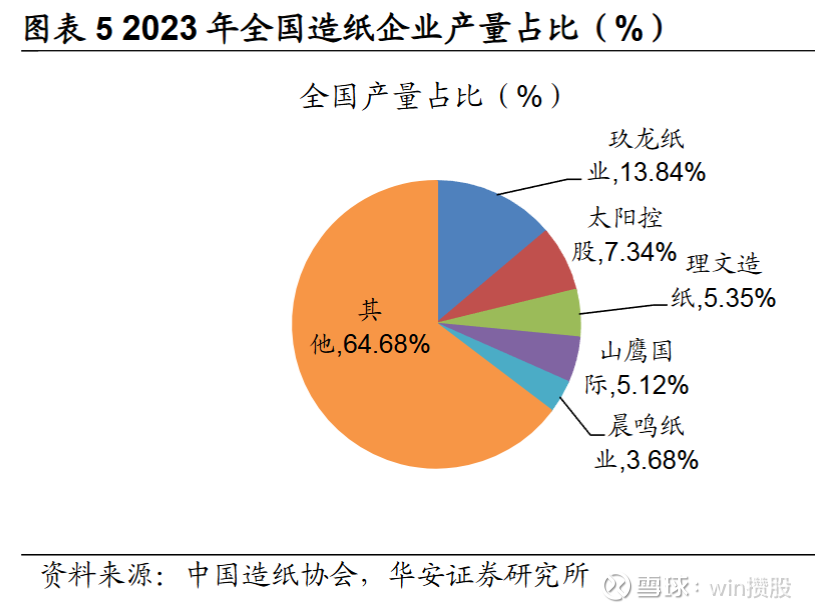

太阳纸业纸制品产量市占率超7%,仅次于港股玖龙纸业位列国内行业第二,在A股中纸企市值位列第一。

(2)公司维度

①广西基地:多个纸制品、纸浆项目将于2025年底头试产投产。

预计增产:纸140万吨,浆50万吨。

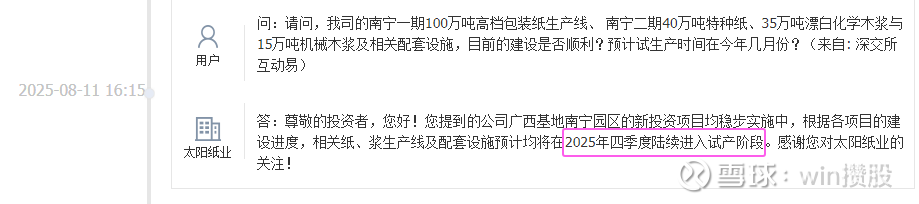

根据2025年8月11日公司的互动平台回复,南宁园区多个项目已集中投产,包括100万吨高档包装纸、40万吨特种纸、35万吨化学浆及15万吨化机浆等将在2025年底陆续进入试产、投产阶段。

②山东基地:特种纸于26年一季度试产,化学浆、箱板纸项目26年底投产。

预计增产:纸84万吨,浆60万吨。

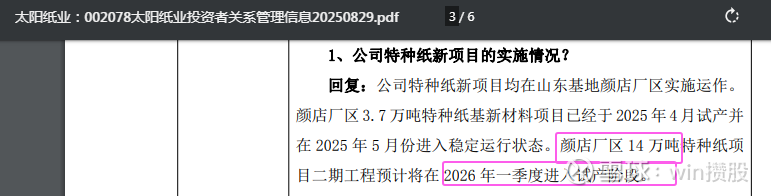

根据2025年8月29日公司公告,颜店厂区的14万吨特种纸项目二期预计于2026年一季度试产。

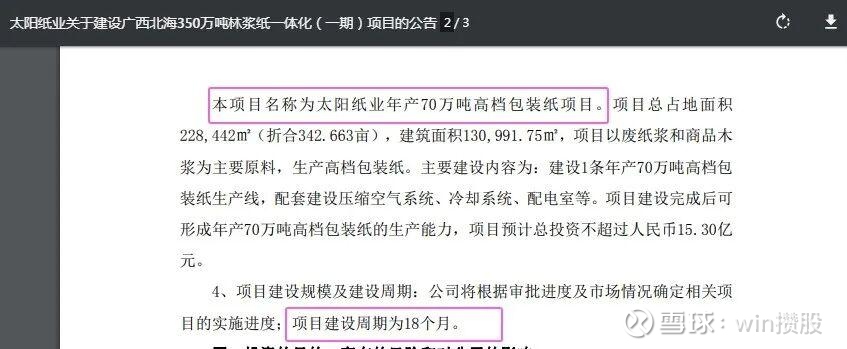

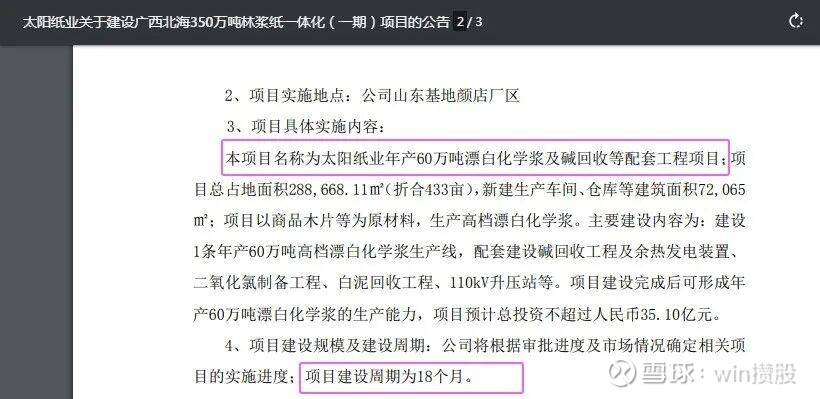

根据2025年8月28日公司公告,山东基地投资建设60万吨漂白化学浆和70万吨高档箱板纸项目,建设周期18个月,预计2026年底前投产。

这将进一步提升山东基地的木浆自给率,降低成本。同时,加快推进老挝林地建设,提升木片自给率。

③远期产能测算

如果达产,远期两大基地总共增产纸224万吨、浆110万吨。

预计到2026年底,公司的纸制品远期产能将达981万吨(+29.6%),纸浆远期产能将达254万吨(+76.4%)。