四川成渝:并购+扩容,静待业绩释放!

一、公司业务结构及盈利情况

(1)业务结构

四川成渝是西部公路运营龙头,也西部地区唯一一家基建类A+H股上市公司。

公司实控人为四川省国资委,持股比例39.86%。

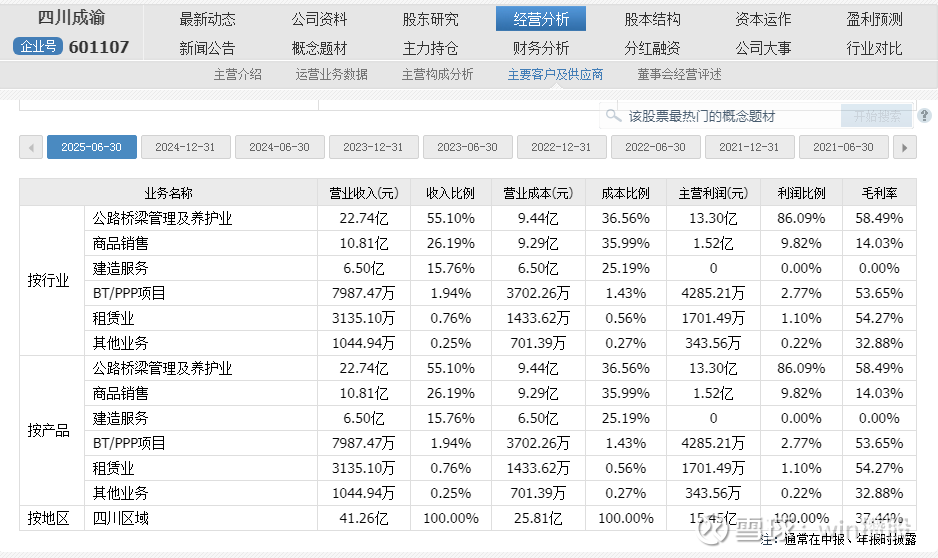

截至2025年上半年,公司业务结构:

1、公路桥梁管理及养护业:占公司利润的86.09%,收入的55.10%。

2、商品销售(油品、商超、服务区零售):占公司利润的9.82%,收入的26.19%。

3、建造服务(高速新建/扩容、工程施工):占公司收入的15.76%。

若按照各个控股公路划分:

当前公司拥有10条控股路段,其中成渝、成雅、成乐、成仁、成都二绕西段这5条核心公路合计贡献公司近50%的总营收。剩余收费年限在10年以上的公路超过一半。

小结:四川成渝是西部公路运营龙头,也西部地区唯一一家基建类A+H股上市公司。

按业务结构看,公司86.09%的业绩由公路桥梁管理及养护业贡献。

按各个控股公路看,当前公司有10条控股路段,其中5条贡献公司近50%的总营收。剩余收费年限在10年以上的公路超过一半。

(2)公司业绩情况

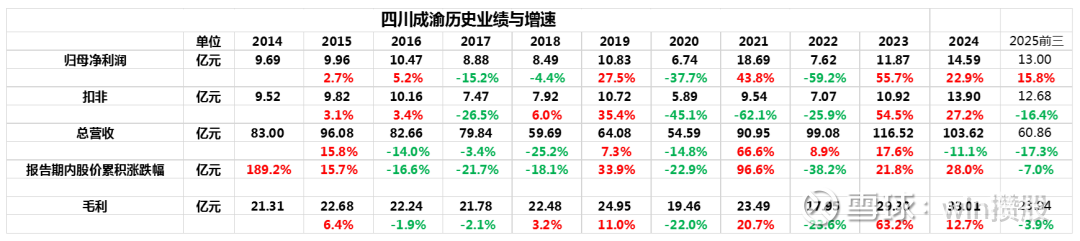

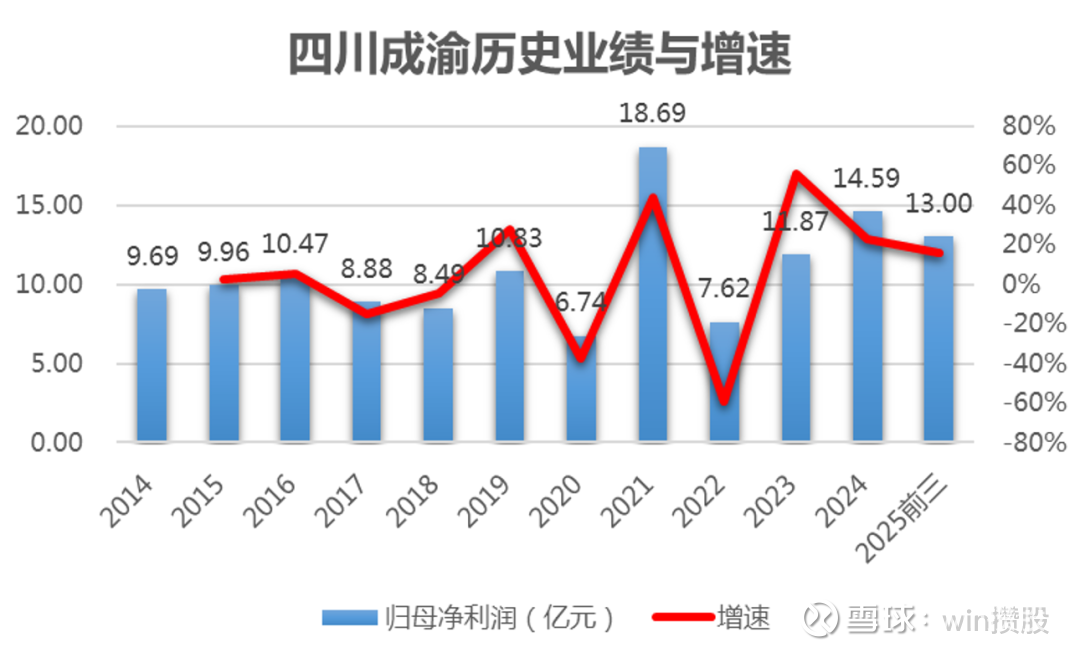

历史业绩点评:

2023年:

公司净利润11.87亿大增55.7%,股价+21.8%,业绩受益二绕西高速并表

2023年5月4日,公司公告,公司59亿元收购的成都蓉城二绕西高速正式并表。

2024年:

公司净利润14.59亿(+22.9%),股价+28.0%

2025年前三:

公司净利润13.00亿(+15.8%),股价-7.0%

2026年3月3日:公司公告拟24.09亿收购湖北荆宜高速85%股权

二、公司未来业绩增长点

从各条公路历史业绩可以看出,通行费收入不论长期还是短期,基本维持在低个位数波动,如果想要获得更大的业绩弹性,需要靠外延并购或者扩容项目来贡献成长性。

(1)收购湖北荆宜高速85%股权,业绩承诺下预计贡献2.1亿元

2026年3月3日,公司公告拟24.09亿收购湖北荆宜高速85%股权。

2024年及2025年1-7月,荆宜高速净利润约为1.92亿及1.49亿元。

此次收购包含业绩承诺,根据合同约定,2026-2028年标的扣非净利润不达2.35、2.47、2.70亿元,将在当年进行足额现金补偿。如此次现金收购顺利落地,2026年起公司股息率有望进一步提升。

(2)成乐高速扩容项目:截至2025年底,全线已建成通车里程超七成,静待完工时间落地

根据2025年中报,成乐扩容项目估算总投资约人民币221.6亿元,从开工之日至2026年6月30日止,累计完成投资额约人民币143.77亿元。