华钰矿业:紧盯金价锑价+投产预期!

一、公司业务结构及盈利情况

(1)业务结构

华钰矿业控制的锑矿资源量全球第一,产品涵盖:

贵金属-金、银;

工业金属-铅、锌、铜;

小金属-锑。

公司实控人为刘建军,个人持股比例14.46%。

1、按产品划分:

①国外自产金:占公司利润的48.57%,收入的45.30%。

②国内自产铅锑精矿(含银):占公司利润的31.31%,收入的33.37%。

③国内自产锌精矿:占公司利润的14.23%,收入的14.87%。

④国外自产锑:占公司利润的5.42%,收入的5.63%。

2、按地区/自有矿山划分:

地区分布上,公司50.92%的利润来自国外,48.54%来自国内。

按矿山业绩贡献来看,国内利润主要来自西藏的山南分公司-扎西康矿山(铅锌锑银为主);国外利润主要来自塔吉克斯坦的控股子公司-塔铝金业-康桥奇矿区(金锑为主)。

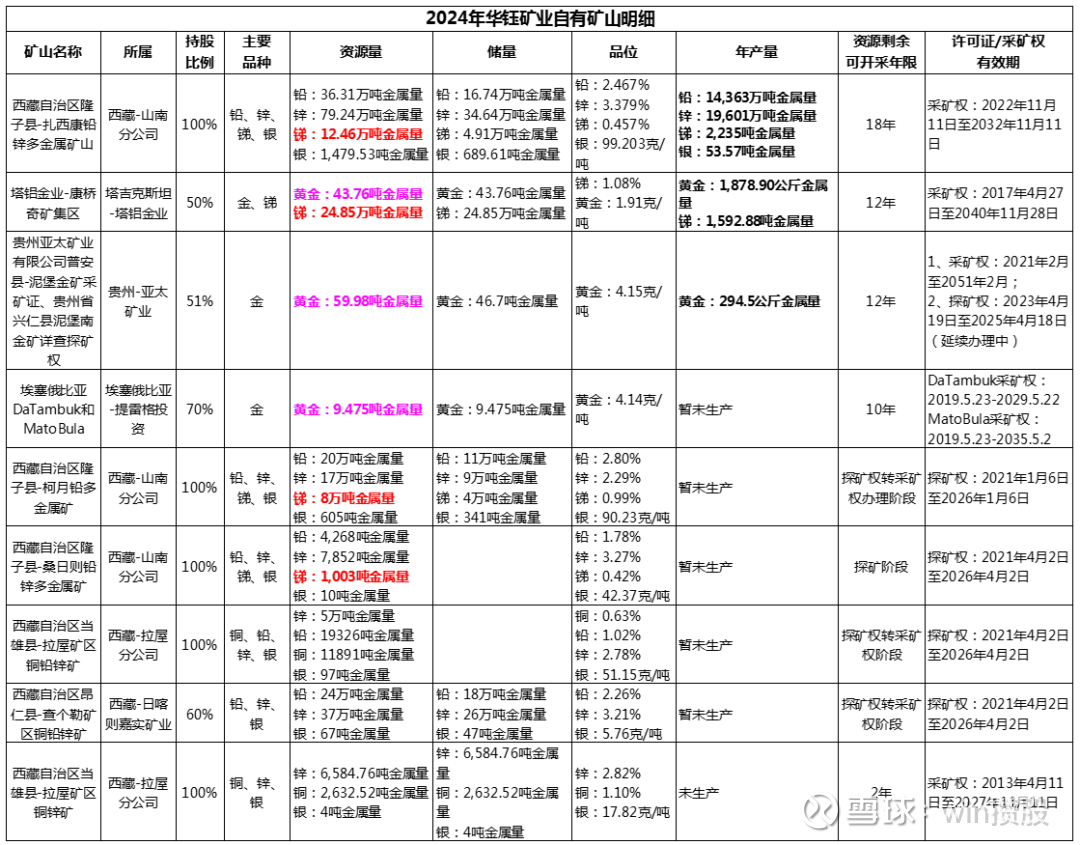

3、公司自有矿山开发情况(截至2025年上半年):

在产矿山4个(国内3个+国外1个):国内拥有扎西康、拉屋和泥堡3座生产型矿山,国外拥有塔金1个生产型矿山项目。

采矿权项目1个(海外):埃塞俄比亚项目,目前处在项目建设初期。

探矿权项目4个:其中3个探矿权转采矿权手续正在办理中。

小结:

公司控制的锑矿资源量全球第一,主营产品包括金、锑、铅、锌、银、铜等。

业绩按产品划分:

国外自产金的利润占比48.57%,国内铅锑精矿(含银)占比31.31%,国内锌精矿占比14.23%。

业绩按地区/自有矿山划分:

公司50.92%的利润来自国外,48.54%来自国内。其中:

国内利润主要来自西藏的山南分公司-扎西康矿山(铅锌锑银为主);

国外利润主要来自塔吉克斯坦的控股子公司-塔铝金业-康桥奇矿区(金锑为主)。

公司的自有矿山开发情况:

在产矿山4个(国内3个+国外1个)、采矿权项目1个(海外)、探矿权项目4个(其中3个正办理探转采)。

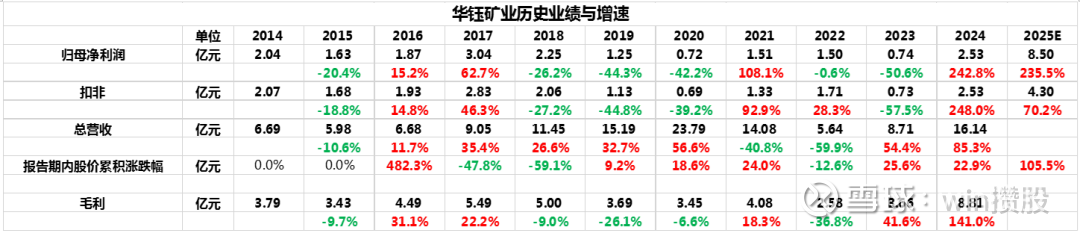

(2)公司业绩情况:

2021年受益于货币宽松、供给受限背景下的商品涨价+光伏爆发刺激锑的需求,2024年后受益于避险需求、供给受限下的金价锑价加速大涨。

历史业绩点评:

2017年:

公司净利润3.04亿大增62.7%,股价+22.2%。业绩主要受益于供给侧改革下锌精矿量价齐升。

此外,公司收购塔吉克斯坦-塔铝金业50%股权(金、锑矿),正式开启海外并购国际化之路。

2019年:

公司收购埃塞俄比亚-提格雷资源私人有限公司70%股权(金矿),进军非洲市场。

2020年:

公司收购贵州亚太矿业有限公司40%股权(金矿)。

2021年:

公司净利润1.51亿大增108.1%,股价+24.0%,但因关联交易披露不合规而被ST。业绩主要受益于疫情复苏初期,货币宽松、供给受限背景下的商品涨价,锑受益下游光伏等增量需求刺激价格大涨。

2022年:

海外子公司塔铝金业正式投产。

2023年:

增收不增利,尽管海外塔铝金业投产后,金锑产品量价齐升,但由于产能爬坡初期固定成本较高、汇兑损失、财务费用增加等因素拖累业绩。

2024年:

公司净利润2.53亿大增242.8%,股价+22.9%,业绩受益于海外塔铝金业产能释放、金锑市场量价齐升。

2025年业绩预告:

公司净利润8.50亿大增235.5%,股价大涨105.5%。业绩主要受益于金、锑价格持续大涨。

2025年8月,公司进一步收购贵州亚太矿业11%股权,完成后累计持股比例达到51%,正式实现控股。

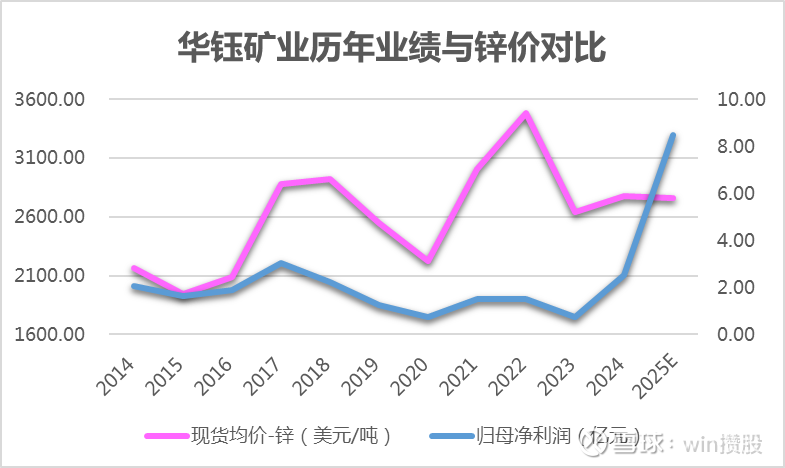

二、公司业绩动因:2023年以后主要受锑价、金价影响

(1)锑价:与业绩关联强。

2021年以后,随着光伏爆发式增长刺激增量需求(可用于光伏玻璃),叠加2024年后随着地缘冲突与供给受限,锑价加速上涨,对业绩贡献愈发显著。

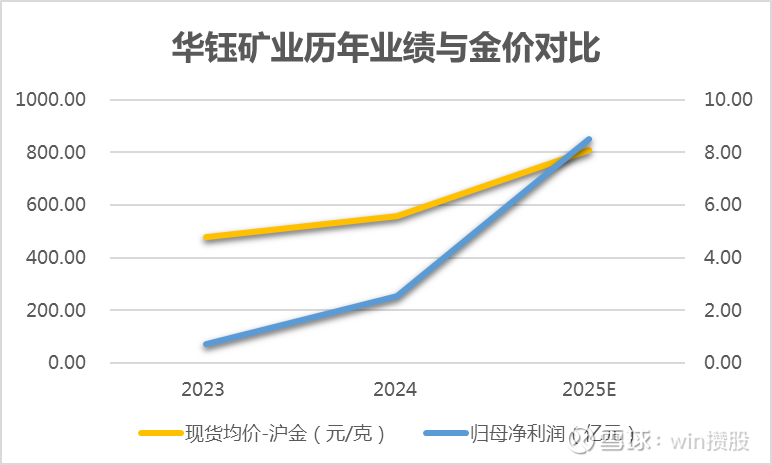

(2)金价:2023年产能开始释放后,对业绩拉动愈发显著。

2022年公司金矿才正式投产,2023年以后随着产能开始释放,叠加避险需求升温,金价加速上涨,对业绩贡献愈发显著。

(3)锌价:对业绩有限。

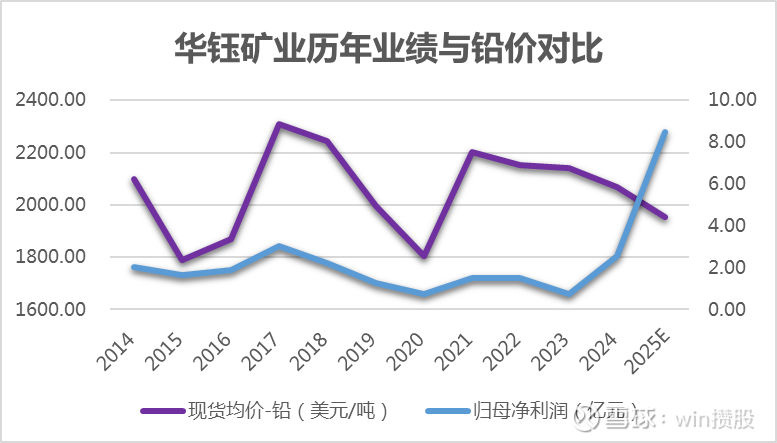

(4)铅价:对业绩有限。

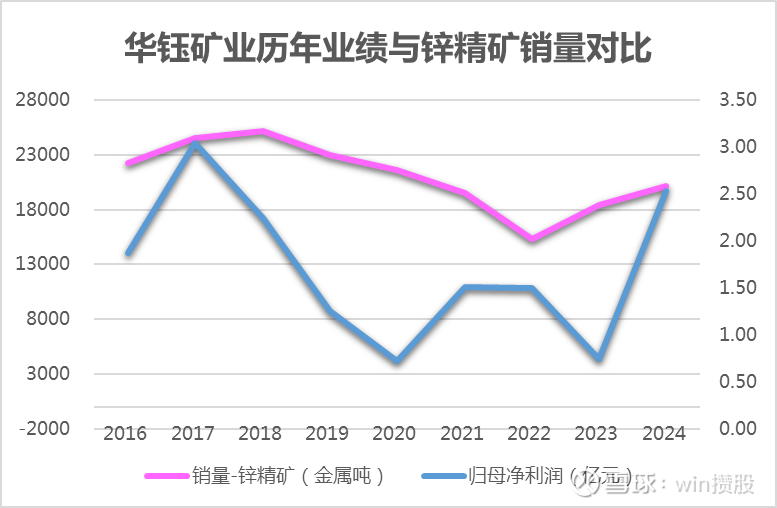

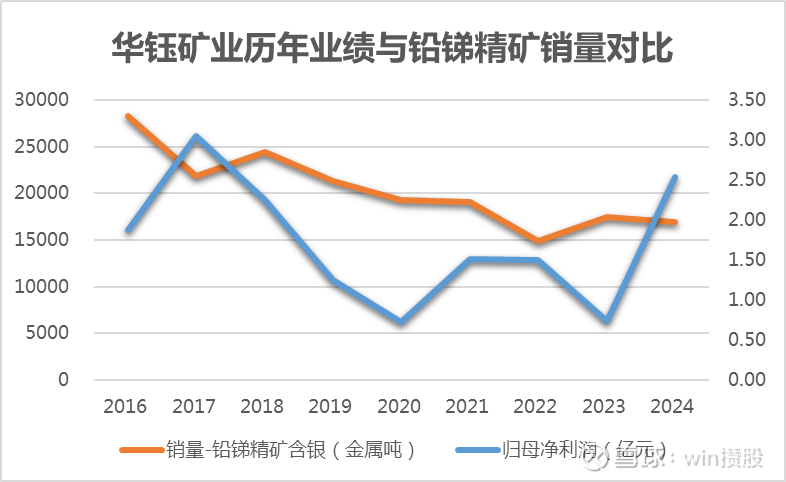

(5)锌、铅锑精矿产销量:对业绩有限。(金矿由于2023年以后才开始正式释放产能,产销量数据过少不另外单独分析)

三、未来看点:金价、锑价、投产预期

(1)金价:未来主要看避险需求+美联储降息

此前金价持续上涨,主要受避险需求刺激,其次是降息助推。如果美联储降息周期不放缓、地缘冲突升级、各国央行持续增持黄金寻求避险,将支撑金价。

1、金供给:黄金的供给基本不用考虑,因为金价不随供给量变化

黄金作为贵金属之首本来就稀缺,地球上未开采的黄金大约还剩20%,且历年新增产量有限。黄金作为货币的信用支撑在于其有限供给,至于具体供给量多少不重要。如果供给因素能对金价造成重大影响,那么黄金也不会成为最有信用的货币。

2、金需求:未来主要看央行购金与民间投资需求情况

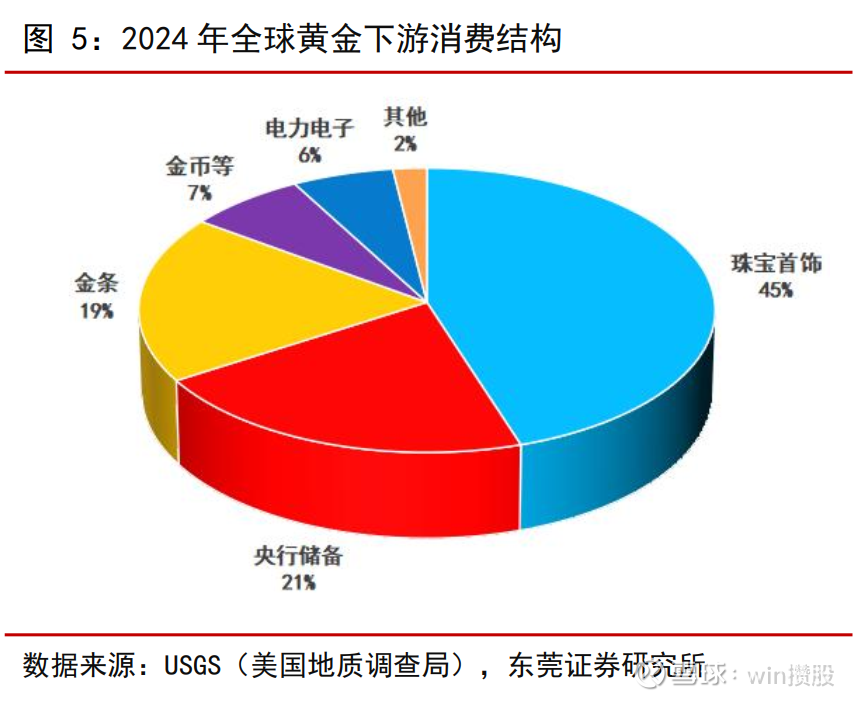

从下游需求结构来看,45%的黄金用于珠宝首饰,21%用于央行储备,19%用于金条,7%用于金币,工业需求占比较低。

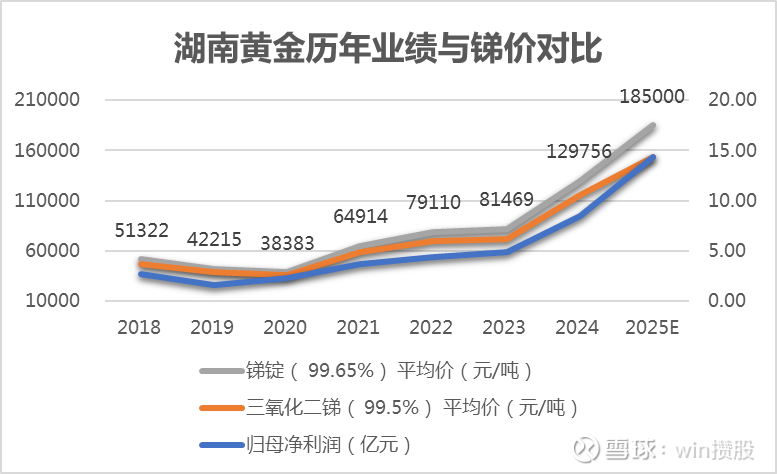

(2)锑价:供给趋紧支撑价格,光伏、军工有望拉动新增需求

1、锑供给:资源加速枯竭、监管收紧

中国作为锑资源与产量第一大国,议价权较强。

锑作为兼具战略性矿产属性与两用物项性质的资源,且锑产品替代趋势尚不明显,国家持续限制锑矿开采,叠加全球范围内环保政策收紧、资源枯竭等因素,行业产量逐步萎缩,未来全球锑供给大幅提升的空间有限。

资源加速枯竭:

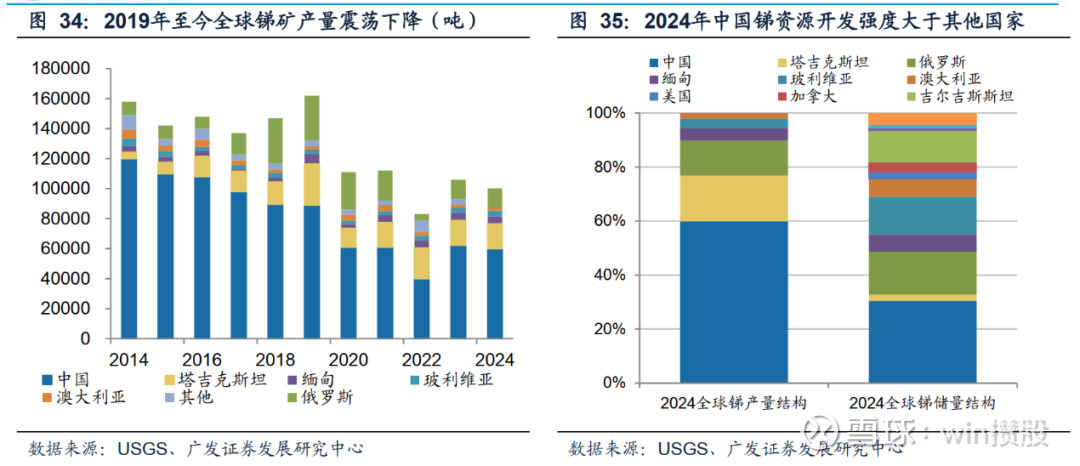

目前我国锑矿储量和产量均居世界首位:

2023年我国锑储量全球占比30%。

2024年我国锑产量全球占比59%。

然而作为锑主产国,中国经历多年高强度开采后锑储量、产量下滑严重:

2015-2024年储量由95万吨降至67万吨,产量由11万吨降至6万吨。24年我国锑静态储采比仅约11年,远低于其他主要国家。

政策管制收紧:

2024年8月15日,商务部、海关总署联合发布公告,决定对部分锑、超硬材料相关物项实施出口管制,上述政策将于9月15日起正式实行。

12月3日,商务部公告,原则上不予许可镓、锗、锑、超硬材料相关两用物项对美国出口。公告自公布之日起正式实施。

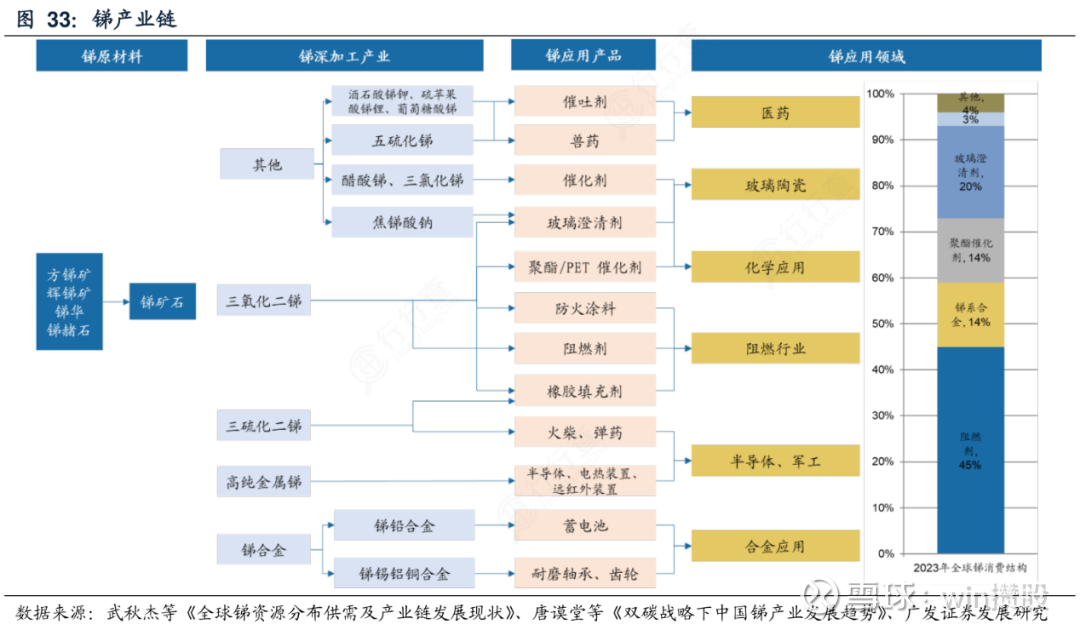

2、锑需求:传统领域稳增长,光伏、军工领域贡献增量

从下游需求结构来看,45%用于阻燃剂,14%用于锑系合金(包括军工),14%用于聚酯催化剂,20%用于玻璃澄清剂(包括光伏玻璃)。

2024年以来化纤、空调等传统领域需求稳步增长,光伏等新兴领域需求快速提升,叠加地缘局势升温下军工用锑需求大幅提振,行业消费景气度持续改善。

光伏领域应用:

光伏玻璃的质量与光伏组件发电效率紧密相关,焦锑酸钠作为澄清剂,效果显著优于其他类型澄清剂,目前光伏玻璃主要以焦锑酸钠作为澄清剂(光伏玻璃中锑质量占比0.2%-0.3%)。

合金领域应用:

锑常用于制造铅锑合金,以提高硬度和耐磨性,广泛应用于枪管、炮管等武器装备,提升寿命和性能。随着欧洲国家加大国防开支,以及俄乌战后两国补充军需,锑的国防军工刚性需求上升。

(3)锌价或整体持平:供给趋紧,新能源有望拉动需求

1、锌供给:矿山品位下滑、环保政策趋紧,增量受限

储量格局上,根据USGS2025年数据,全球锌金属储量约2.5亿吨,澳大利亚以6800万吨储量占比27.2%居首,中国储量4400万吨占比17.6%位列第二。

产量格局上,2024年全球锌矿产量1200万吨,其中中国产400万吨,产量居全球第一位。全球静态开采年限约20年。

受矿山品位下降影响,海内外锌矿产量呈现波动下降态势。2024年全球锌矿供应市场紧张,锌矿产量连续三年负增长。

2、锌需求:传统领域平稳,新能源领域有望带来增量

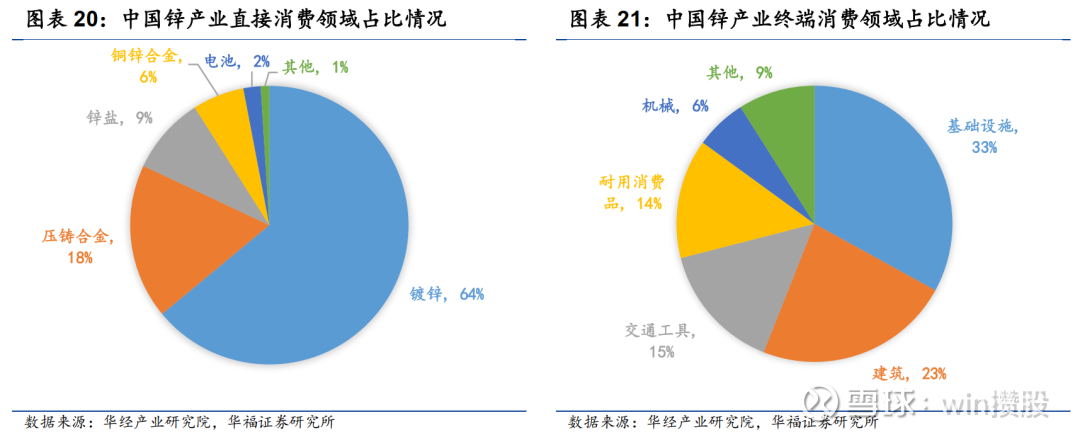

锌被称为“工业味精”,用途较为分散。

从直接消费领域来看,锌的主要消费形态为镀锌和压铸合金,占比分别为64%和18%。

从终端消费领域来看,锌主要用于基础设施建设、建筑、交通和耐用消费品,其中基础设施建设领域包括市政工程、交运设施和通讯电力,其在我国整体锌消费中约占1/3。

随着各国对新能源发电的重视,风电等新型镀锌需求或带来增量。

(4)铅价或整体持平:供需结构分化

1、铅供给:趋于稳定,再生铅是供给主力

储量格局上,澳大利亚占全球的44%排第一,其余前五大国家为中国、俄罗斯、墨西哥和秘鲁,合计占比达34%,资源分布较为集中。

产量格局上,根据USGS数据,2023年中国铅矿产量占世界产量的42%居首位。但受环保政策影响,部分小型矿山关闭,导致供应略有收紧。

再生铅是铅供应的重要补充:

由于铅应用领域较单一,超八成铅用于铅蓄电池,加之铅蓄电池易回收,且回收铅蓄电池生产再生铅的成本低于原生铅,铅成为基本金属中回收率最高的品种之一。

在环保政策日益趋严的大背景下,国内外再生铅的比例均日益提升,2022年,全球再生铅占比达65.4%,国内再生铅占比达46.4%。

考虑到铅酸电池的实际寿命一般在1-2年,随着废料供应与处理能力逐年递增,再生铅产量或有进一步增长。

2、铅需求:受新能源车锂电池冲击,但储能、数据中心备用电源需求有望形成新支撑

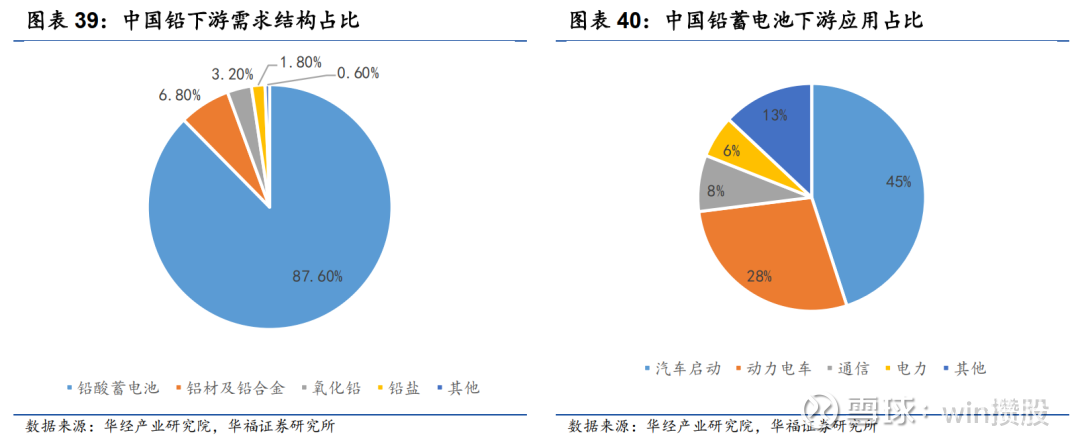

铅的主要需求来自铅酸蓄电池行业,需求占比达87.6%。

而在铅酸蓄电池下游应用结构中汽车启动占比45%,动力电车占比28%,两者合计占比超70%。

尽管锂电池在新能源领域快速扩张导致铅酸电池传统需求收缩,但储能系统及数据中心备用电源的规模化部署形成新兴支撑点。产业迭代推动铅消费从交通领域向新能源基础设施领域渐进迁移,应用场景重构催生差异化产品需求。

(5)公司投产预期

1、公司当前储量:

截至2025年中报,公司控制的资源包括黄金110.625吨、锑44.73万金属吨。铅资源量81.83万金属吨、锌资源量138.60万金属吨、银资源量2,224.95金属吨、铜资源量1.45万金属吨。

锑矿竞争格局上,2024年全球锑储量为220.1万吨,公司44.73万吨的储量占全球20%排名第一,与湖南黄金32.3万吨的储量形成双寡头格局。

公司的金锑矿按地区拆分明细来看:

黄金:

包括国内亚太矿业59.59金属吨;海外塔吉克斯坦-塔铝金业41.56金属吨、埃塞俄比亚9.475金属吨。

锑:

包括国内20.37万金属吨,海外塔吉克斯坦-塔铝金业24.36万金属吨。

2、公司当前产量:

根据2024年财报,公司完成锑金属量3828吨(国内2235吨,海外1592.88吨),金金属量1878.9千克(海外),锌1.96万吨,铅1.44万吨,银53.57吨。

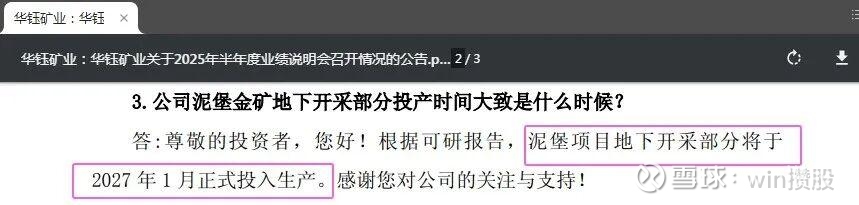

3、子公司投产预期:控股51%的贵州亚太矿业-泥堡金矿(地下采选部分)预计2027年1月投产

此前泥堡金矿的露天部分已于2024年投产。

根据2025年中报,泥堡金矿的露天采矿工程及堆浸厂于2023年10月建设完成,2024年1月获得生产规模30万吨/年的安全生产许可证,目前已正常运营生产。地下采选部分于2024年5月正式启动建设。

而根据公司在2025年9月发布的中报业绩说明会公告说明,泥堡金矿的地下采选部分于2027年1月正式投产。

4、分公司投产预期:西藏-柯月锑矿有望投产(或于2026年二季度获批)