一场华北秋雨后,玉米价格逻辑已彻底改变

引言:

当市场仍在惯性地讨论“丰产压力”与“供需缺口”时,一场不期而至的华北秋雨,已悄然改写了玉米市场的运行规则。真正的矛盾,并非总量的过剩,而是有效供给的“品质性坍塌”与预期驱动的“共识性短缺”之间的剧烈碰撞。本文旨在揭示,当前玉米价格的决定性因素,已从传统的实物供需,转向了关于“谁才是有效粮源”的共识博弈。

前言:

我对玉米这个商品品种的关注也是源于生活:我生活于安徽凤阳地区,由于公司持有一个小的光伏电站,故而我经常关注天气情况,2025年9月上旬到10月中旬华北地区这漫长的40余天,光伏电站因为连续连绵秋雨,其发电量甚至比冬天最冷、发电量最差的时候还要差一些,彼时的我还只是气馁于自己三瓜两枣的电费收入的减少,而忽视更多广大的农民群体愁苦于这漫长的秋雨。

真正让我开始关注农民、关注农业的是厂区周边农民进行晾晒的粮食,因为阴雨天气而霉变发臭,上下班路上看着这些霉变的粮食,看着绝收的农民除了要遭受经济损失,还要在阴雨中收拾这些因发臭被周边居民投诉的粮食时,我真正的意识到是要好好研究一下这个问题了。因为有“问题”就代表着有“机会”,交易机会往往是伴随着问题而来的。

过去的一个月里,我每天睁眼玉米,闭眼农业,每天花在研究农业问题上的时间超过15个小时,结合者自己过往的认知框架和生活经验,有了一些自己感悟,也发现了玉米这个商品品种在2025年存在的“品质差”带来的结构性机会,从而也就有了今天的这篇文章分享给大家,就让我们开始正文吧。

正文开始:

由于农产品中玉米的市场化建设最为完善,且玉米占据中国每年粮食产量的40%,流通性最好,交易机会最显著,后面咱们得研究内容就更进一步聚焦于玉米这个品种。

在研究的过程中我逐渐发现,农产品的研究方法论和我熟悉的工业品是完全不一样的。在工业品中我们研究供需,看供需缺口,等待供不应求,从而发现价格机会。但在玉米领域,由于粮食安全大于天,国家储备库的存在,玉米实际上从来不会出现供不应求的现象,甚至都不能让玉米出现供不应求的可能。由于国家稳健的粮食储备体系的存在,我们永远不要期盼出现供求缺口。

不会出现供不应求却不意味着玉米价格不会变动,在国家设定的托底下限和调控上限的范围内,玉米以市场化手段运行,由于不存在供求缺口的问题,那么在国家设定的价格上下限内价格运行的本质就是市场参与主体的“共识”问题。所以研究玉米这个品种不是在研究供求矛盾,而是研究群体共识,而国家政策是所有人共识的凝聚点,在玉米期货研究领域,国家政策一定是大于天的,一定要顺国家政策意图而来。

上面这段话值得您反复阅读品味,因为这是后文一系列思考研究的核心框架。有了玉米研究的方法论,接下来我们就可以回答一系列问题了。

1、有人说2025年玉米总产平衡,为何我还认为有交易机会?

我看很多研究机构,甚至是主流知名机构,普遍不看好接下来玉米的价格行情,并对11月以来的玉米行情感到诧异和不可理解,他们的主要依据是虽然今年华北地区玉米在秋收季节因为烂场雨导致一定程度减产, 但东北地区是大丰收啊,甚至认为丰收的带来的增产幅度大于减产幅度,从而得出了2026年玉米供应过剩、玉米缺乏趋势性行情的论断。你看,他们这些研究机构就没能搞明白:研究玉米不是研究供求,而是研究共识。我们站在“共识”的视角下重新审视这个问题。

我们就姑且认为东北玉米大丰收增产的量完全覆盖了华北减产的量,那么今年玉米的交易机会依旧是很大很大的,因为今年玉米产量结构的变化把需要凝结共识的主体数量大幅度减少。往年,在玉米价格形成的过程中,河南、河北、安徽、山东也都是重要的参与者,往年这些地区的粮数量还可以,质量也还可以,他们就是有效供给,是价格形成的参与者。那么彼时要让价格有共识,农民普遍形成惜售心态的难度就大幅增加,因为光光东北的农民惜售是不够的,因为东北惜售,而华北农民不惜售,价格一直向上的公式就无法形成。所以第一个核心结论来了,今年华北减产东北丰收,虽然总量稳定,但结构发生变化,只需要东北地区的农民形成一致性的“惜售共识”,价格便有了上涨动力,这是站在粮食研究共识视角下的第一个有意思的结论。但更有意思的事情还在后面

2、东北地区气候特点的原因,最寒冷时间段农民群体天然有共识

前面我们已经反复提到了,研究玉米要研究群体共识,由于今年全国玉米需求都要指望东北的玉米产量,所以东北产区农民们的共识就非常关键了。但这个共识并不容易形成,比如:粮食收回来水分大,自己没有烘干塔,不好储存,典型如地趴粮。那此时部分农民就会着急卖。再比如农民群体有贷款,过年资金需求旺盛,希望快速变现以应对生活各项支出从而破坏共识。但针对东北农民,今年有两个非常有意思的点在改善上述问题,促成共识的达成。

首先就是天气了,看天气预报,2025年11月16日东北地区将经历第一次寒潮平均降温6~12度,11月25日东北地区将再次经历寒潮,平均气温再降,从而使东北地区进入平均零下-10度以下的封冻模式,寒冷干燥的天气一方面有利于粮食的储存,另一方面也使得大家一起猫冬,不卖了,贵贱不卖了,躲在屋子里过完年再说。天气变化,使得东北的农民群体天然的就在特点时间点具备共识可能。其实往年东北的气候特点也是一样的,为何今年就不同,就值得关注?咱们前面分析过,往年华北大量的玉米可以正常上市销售,东北纵使不卖粮大家也不会缺粮。而今年全国玉米都在关注东北呢,东北的共识,农民的心态就显得尤为重要了。

其次,2024年11~12月东北新粮集中上市期间,玉米价格很低很低,鲅鱼圈港的平舱价仅为1950元,而过完年以后玉米价格持续上涨了400多元,卖粮早的农民拍大腿觉得卖太早,没能等来行情,所以今年心态发生了变化,把粮食存起来年后再卖成了普遍共识。心态变了,就有办法,有人会担心粮食年前不卖,过年吃啥喝啥?瞌睡时就会有枕头,有屯粮的共识想法最重要,资金有办法就是:“粮食代存”并使用金融服务,把粮食放在存量点儿,存粮点儿对接金融机构,相当于帮助农民围绕存粮做了一个玉米抵押贷,粮食不卖也照样有钱过大年,共识形成的又一个矛盾被解决了,一场属于玉米的,多年罕见的行情再一次被酝酿成熟。

3、华北玉米的品质问题进一步促成买方接受高价共识

刚才我们提到,华北玉米虽然遭受烂秋雨,但在漫漫秋雨前,华北玉米也已经实现灌浆颗粒也已基本饱满,虽有减产但产量还是不少的,难道全国的玉米需求就非他东北玉米不可?都得看东北老农的脸色?正是因为华北玉米的产量从数值上看也还可以,这也成为了众多研究机构看空玉米的原因

可实际情况是玉米需求方,尤其是饲料玉米需求还真的得求购东北玉米,甚至有些非东北玉米不可的意思,核心原因在于:华北玉米毒素超标,黄曲霉素、呕吐毒素,最近又出来一个伏马毒素,这些都是饲料厂验收玉米的必检内容,因为这些毒素的存在会使得动物生病、呕吐、生长缓慢。这些玉米中的毒素来自于持续秋雨导致湿度过高,玉米无法晾晒从而霉菌滋生,这些玉米更好的去处是工业酒精厂、燃料乙醇厂、以及对毒素要求不高的发酵类深加工工厂等,但不能用于饲料厂。一场秋雨引发了品质的剧烈分化,将大量华北粮源隔绝在主流饲料渠道之外,创造了结构性的供给缺口。

玉米是饲料之王,饲料需求占玉米总消费量的官方统计数据是64%,而我自己按照大豆进口量以及饲料中豆粕占比的方式推测测算分析,发现饲料需求对玉米总消费量的比重有可能超过70%(即:每100吨玉米,就有70吨用于生产饲料),华北地区如此大规模的玉米霉变对玉米价格的共识格局带来了一系列深远影响。

图片中的玉米是产量,能在工业深加工中被使用掉,农民们在折扣后也能卖钱,但它不是饲料厂的共识。同样的,收获这样玉米的华北农民,也无法参与到有毒素质量要求的饲料厂的采购中,所以饲料厂采购需求对应的供应方人数大大减少,大东北玉米市场成为了全国粮商群雄逐鹿的赛场,东北玉米,非你不可!

4、华北玉米品质问题将彻底激活东北玉米需求

前面我们已经讲到华北玉米品质问题,使得全国饲料厂的需求采购方都在关注东北玉米,那么华北玉米毒素超标的问题,是如何一步步搅动东北市场的玉米需求的呢?接下来让我们抽丝剥茧,发现这一波11月以来玉米超预期涨价背后的真相。

①最先发现问题的是河南地区有经验的粮商,因为今年玉米受灾最严重的地区集中于豫南、豫东、皖北、鲁南、冀南等地区,这些地区的饲料粮食贸易商去到田间地头突然发现农民手里的玉米不能收购,就算收购来也无法送给饲料厂。可以问题紧接着又来了,合作多年的饲料厂老客户怎么办?所以最开始华北粮食发霉地区的粮食贸易商涉足东北玉米市场的初衷是,替代性采购东北玉米,做跨区域玉米贸易回来以满足合作多年的饲料厂客户对玉米的需求。

②在东北拥有烘干塔的粮食贸易商订单如雪片般飞来,在东北做烘干塔生意的粮商已经有五年没有见过这样的好生意,人在家中坐,单从天上来。根本不用跑出去吆喝卖玉米,而是客户找上门,急着要,记者付定金。有了客户的订单,有了华北客户的预付款,和农民收粮的时候也就大胆了起来。所以我们看到的现象是今年东北地区基层农户的售粮进度很快,事实上是如果粮食还是大规模的集中在农户手中,售粮主体众多的话,那么价格共识还是很难形成的,而现在,在华北粮商定金的支撑和订单给的勇气下,东北玉米有一次出现了集中,由农户向烘干塔的快速集中。

③干脆直接去东北,华北粮商为守护粮食贸易安全的主动出击,那些看到品质问题会持续扰动市场的华北贸易商,更进一步思考布局,在考虑2026年长期订单执行的情境下,他们首先想到了和东北烘干塔签订长约,但也有贸易商担心长约履约能力的问题,更长远打算问题,近些年华北玉米品质总是不好,饲料厂客户的要求却越来越高,这种变化的背后可能是长期性的气候系统的变化,往后玉米市场的决赛圈就在东北,那么咱们就干脆去东北,自建烘干塔,收粮仓!朋友们呐,你们抖音看看,有多少的华北粮商在东北啊,其中有一个叫“河南聂氏农业发展”的粮商(抖音直接能搜到),老板是一位了不起的女性,嗅觉最为敏锐,在吉林康平的烘干塔已经建好,在行情到来前已经开始收粮。更多的资金,更多的共识进一步汇聚东北。

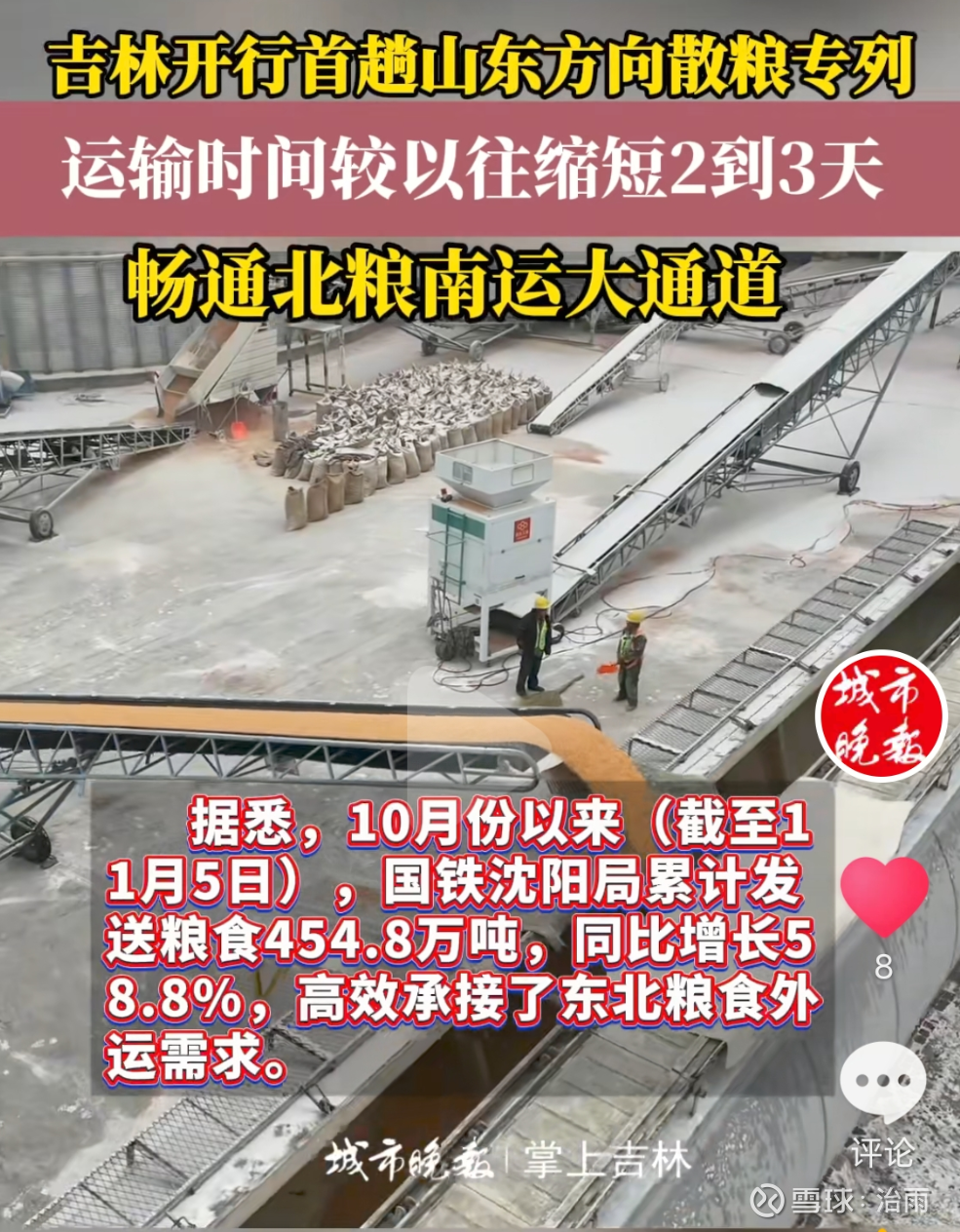

东北铁路局的发运数据,就很难说明问题,我找到的信息显示今年哈尔滨铁路局、沈阳铁路局自2025年10月秋收以来,粮食外调量同比增加超60%!

通过一个个环环相扣的逻辑链条大家会发现:一场秋雨引发了品质的剧烈分化,将大量华北粮源隔绝在主流饲料渠道之外,创造了结构性的供给缺口;又因为贸易商敏锐的嗅觉,粮食从东北基层农户手中往体量更大的各类粮商手中汇集。参与市场的主体在一步步减少,向上的共识也就更加容易凝聚。在供给端不断凝聚共识的时候,不那么敏锐的需求端却在犯错,他们在降价共识方面出奇的一致,渠道库存、工厂库存都处在历史地位,都在按照刻舟求剑的方法等待12月粮价的低点。

5、一致反向预期落空,便是癫狂时!

上一节我们提到了饲料厂、淀粉厂以及渠道商的玉米库存处在历史低位,他们为什么会在华北玉米明显品质不行,玉米明显要涨价的历史时期不多建立库存呢?这都是刻舟求剑的历史经验惹的祸。我们都知道玉米每年从9月开始,从河南湖北等地区,从南到北逐步收割,直至10月底黑龙江地区收割完毕,这是基于积温环境特性的自然规律。农忙收获完成以后便是卖粮高峰季节,所以往年的11月都是新粮上市压力极大的时期,都是粮食最贱卖的时期,都是不急不慢的逐步建库存的时期。因为此时的新粮有的是,够吃一年的粮食在一个季度内收货完成了,抛压确实是很大的,所以不敏感的需求方不着急、把库存压低也是情有可原,毕竟历史经验总是如此。但历史不会总是重复。

首先第一个问题就出在陈粮结转量很低,往年到头来,各家多多少少手中都会剩有上一年的玉米在仓库中,但近年来,大家普遍不压库存,在对玉米悲观预期下,库存便是个万恶的东西,才不要建库,我要随需随买!

其次第二个问题是2025年一整年进口玉米数量大幅下滑,2025年前九个月进口玉米量仅有2024年同期的7%,零头而已,这又少了1000余万吨玉米结转库存。总之库存就是很低,我们有数据为证(一下数据来自卓创资讯)

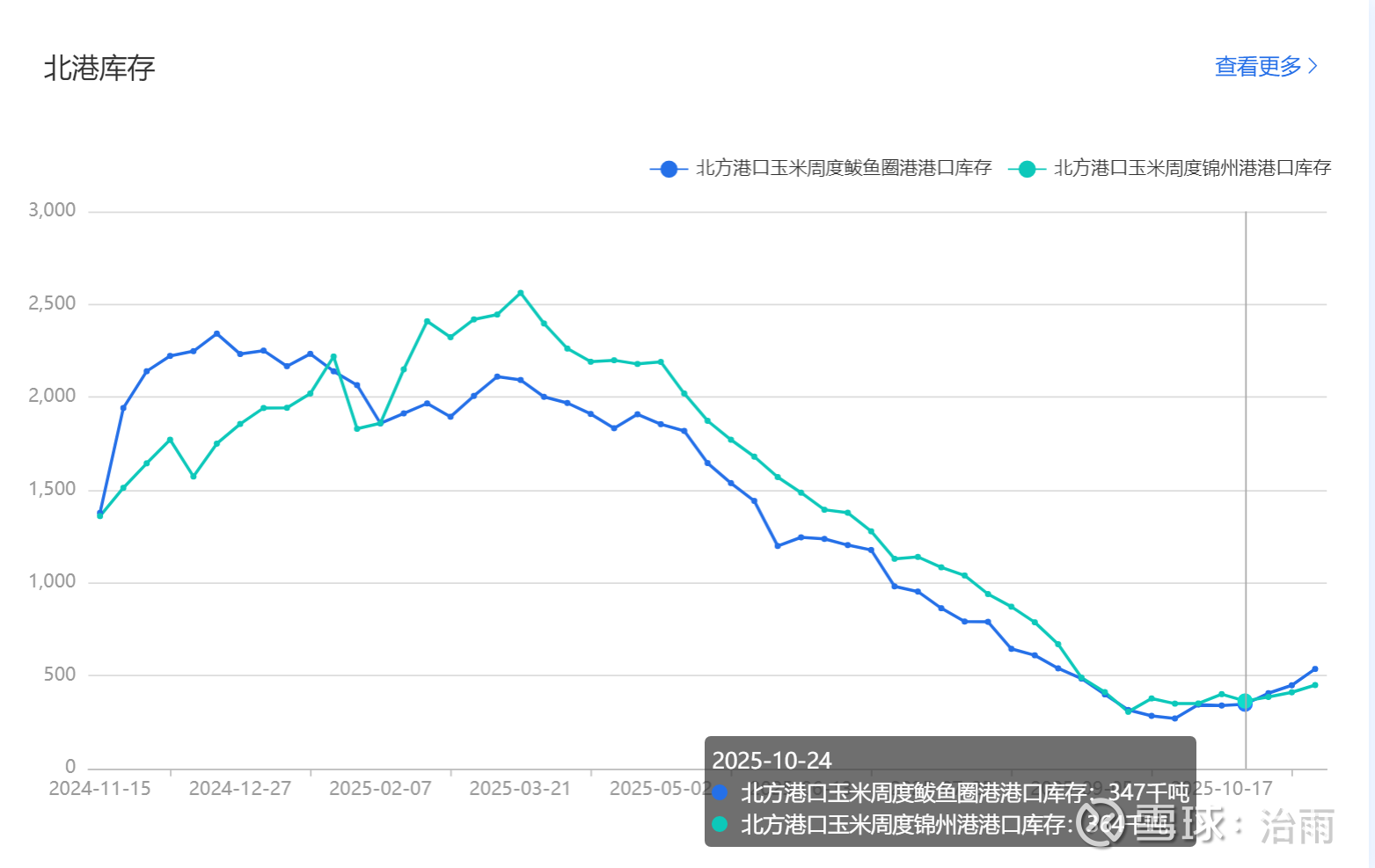

第一张图是东北玉米出关最关键港口锦州港、鲅鱼圈刚的港口库存数据,这收粮的季节已经基本过完,库存还是没有有效建立起来。背后的深层次原因就是前面提到的,基层农户的粮食都是坐家卖,主动上门求购粮食的人太多,没必要往港口送。

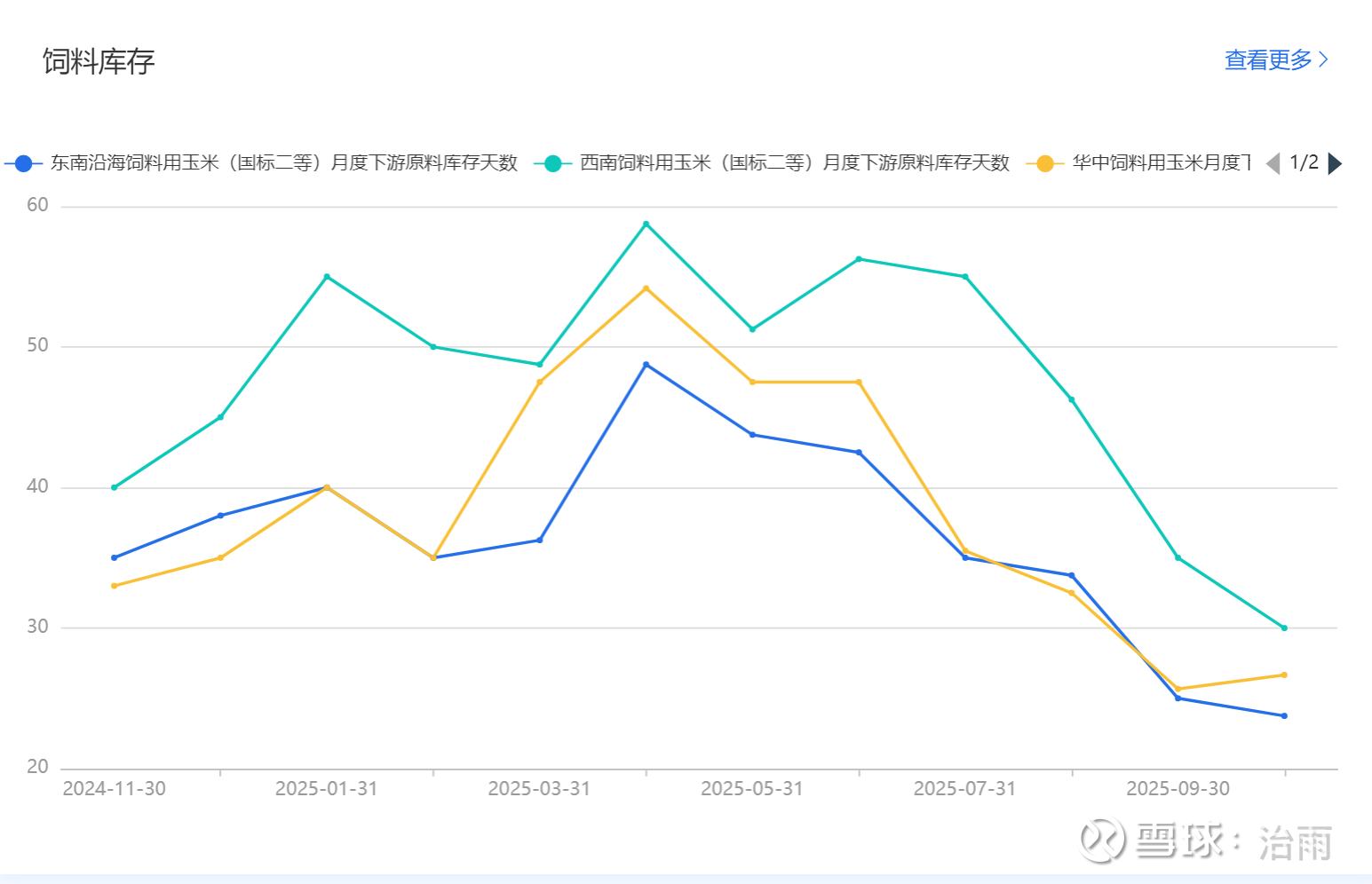

第二张图是全国各地饲料厂的玉米库存数据,这里面让人震惊的是,在10月这样的历年应当建立库存的月份,饲料厂的玉米原料库存竟然处在历史最低位。完全没看出一丝丝建库的意愿。还是想说刻舟求剑的历史经验害死人,大家完全没有基于全新情况的变化而调整策略,从而出现集体性的战略误判。

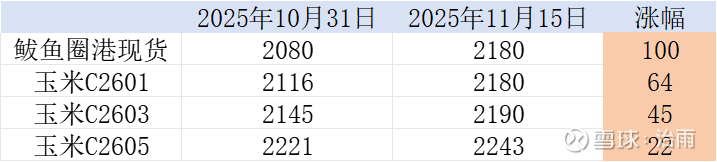

若时间回到2024年,在秋收季节,粮食在低位趴了持续超4个月,足够让大家不徐不疾的逐步建库,所以来到今年觉得时间还早,却浑然不知市场环境已经发生翻天覆地变化:秋收结束了,未来一年的原料库存却没有建起来,一致反向预期落空,便是癫狂时:在本应该是能底价低位建立库存的时期的一群需求方,猛然发现本应该在这一时期合理见涨的库存却在持续下掉,瞬间慌了神。我作为一名跨产业研究者,这样的现象见过太多遍,早已见怪不怪,只剩这些一脸懵的玉米需求方在风中凌乱。从而有了从10月31日以来,鲅鱼圈港现货价格从2080元到今日的2180元的“巨涨”,但港口到岗车辆却还在减少,熟悉农产品期货的人应该明白,两周时间这样的涨幅,对于农产品而言,是罕见的,这波行情,才是在起点。

6、这不是短期惜售,而是共识逆转,这波上涨来的太快,太突然,太不符合经验、太不符合认知惯性,所以资本市场一时还没有反应归来,明明是收获季节收粮高峰期,却还上涨,这不合理,所以做空!空起来!期货盘面上的价格能说明一切问题,简言之:最近两周来,鲅鱼圈港现货上涨100元,玉米2601合约上涨64、玉米2603上涨45、玉米2605上涨22元,见下图:

我来替大家分析一下:近期行情呈现现货强于期货、近期强于远期、基差大幅缩小的特点,背后隐含的信息是:资本市场认为这一轮上涨不合理,认为这是短期行为,是农户惜售,必将不久后跌回来。然而事实真的是如此吗?

答案是:不是,这绝不是什么短期惜售,而是共识逆转,只要稍稍沉下心来研究就可以发现真相:辽宁地区在东北收货最早,现在农户售粮进度也是最快,已经接近70%卖掉了,这个售粮进度在历史上从来都没有过的,政府东北铁路局粮食外调量也是历史从来没有过的一样,这所有现象背后共同指向了一个真相,即这是共识逆转。今天的行情绝不是什么短期行为,农户的惜售情绪不可能有这么大的力量,实际情况是华北粮商的到来,以及东北本地粮商在收到全国各地客户预付款以后,已经把整个东北地区玉米的售粮进度拉到了历史最快的状态。玉米在基层已经完成了初步流转,已经集中到了更有资金实力,更能进行长期博弈的少数群体手中了。

如果真相真的如我所说,期货盘面一定会为高品质玉米的稀缺性和未来可能发生的‘抢粮大战’进行定价。这不再是成本的推演,而是对稀缺性的溢价。相对应的那么这些在玉米期货上建立大量空头头寸的人,真的就应该瑟瑟发抖了,今天现货价格已经和未来三个月后的期货价格等同,贸易商还在收粮,三个月以后玉米粮价肯定不再是这个价格,收购玉米的资金成本、仓储成本、管理成本、损耗成本都会加在未来的价格中,而如今玉米现货和未来三个月后的期货竟然是一致的(均为2180元),难道这些粮商的资金、仓储、管理和粮食自然损耗都是不要钱的吗?这价格一定是错误的。

7、认为养殖不赚钱粮价就应该低,是天大的谬误

我毕业以来,职业道路发展特别顺利,依托光伏史诗级行情赚到了钱和个人IP,然后又在实业中亏了个精光,遭受一波波、又一波波现实的毒打。被毒打后,最大的收获可能是练就了更加贴近现实、却又冰冷的目光。当我用这个目光重新扫视这个世界里的人们,发现有些人仿佛活在童话世界里,天真的可爱,内心有着童话世界般的道德准则,然而这残酷的世界不是童话。

回到我们今天关于玉米的讨论,今天这群“可爱”的人最大的童话逻辑是:养猪养鸡、养牛养羊都不赚钱,所以玉米就不该,也不能涨价。这是该不该的事儿吗?决定玉米是否要涨的核心要素是生猪存栏、是各类家禽存栏。现实的世界根本不看你是否盈利,是的,我承认,养殖业目前盈利不佳,但这并不能阻挡更进一步出现亏损,救赎他们的唯一指标就是存栏量的下滑,而很不幸,目前无论是生猪养殖、还是家禽养殖,其存栏量都处于历史最高位。母猪绝对数量虽然少于2023年,但是母猪的PSY却提升更多,现在全市场的张嘴每天要吃饲料的猪的数量是历史峰值,通过国家统计局的饲料产情就能验证,那么认为玉米能跌的依据是什么?只是因为玉米农户要讲道义而明明需求旺盛的情况下低价销售吗?现实世界不是童话故事,人们呐,快醒醒吧。

恰恰相反,今天养殖业的状态,非常有利于玉米形成趋势性上涨,我也跟踪观察生猪、家禽好久,他们每天都在喊亏损,鸡蛋价格连创新低,广西猪肉前段时间甚至跌破5元钱,但就是不见存栏量的下滑,大家都在拼命熬,家禽养殖农户往年盈利不佳会积极关停然后出去打工,现在外面工作不好找,养殖业都在扛着。既然扛着,这东西就要张嘴吃饭,现代配合饲料中约60%的成分是玉米,从而就要大量持续买玉米,想想那5亿张猪嘴和13.6亿张鸡鸭鹅嘴,以及高品质玉米严重不足的现实状态,这玉米能跌吗?那些把养殖业利润不佳当做看空玉米理由的人们呐,你们把这逻辑完全搞反了。

8、粮食行业,国家政策是地也是天

终于到了我们今天这篇文章最后的章节,细心的读者应当能发现,全篇的每一章节,都是围绕玉米价格“共识”这两个字来展开分析,那么在粮食行业,国家政策,就是所有人的共识基点,中国政府凭借超高的治理水平、充分的治理工具,在守护我们粮食安全的同时,也自然而然的成为了粮食价格的守护神。

谷贱伤农,米贵伤民,粮食价格是关乎国计民生的大事儿,太贱太贵都不好,所以就有了中储粮这家公司,有了粮食价格的托底收购政策,也有了粮食拍卖适时投放政策。最近研究过程中我系统性的复盘了最近几年玉米的历史行情,发现国家政策确实是玉米价格的地与天,所有粮食价格的运行都必须充分重视国家政策,在阶段性抛压大时,全国各地的中储粮分子公司可以一直收,收到供求平衡为止,反之也亦然。我在这么多年的行情复盘中,还没有看到那一次粮食价格能违背国家意志的。长久以往,广大粮商粮贩们也被教育了,也都充分尊重国家粮食政策,关于未来一段时间玉米价格,也必然同样如此。

作为收尾章节,我们就从国家收储、拍卖的态度来预测玉米价格的运行的可能区间,首先目前的价格肯定是有国家托底支撑的。

登录中国储粮网查询粮油交易公告栏目,就可以看到每天动态滚动更新的持续的采购计划,此时此刻在此价格下,国家对玉米仍然是呵护的态度,事实上是在玉米集中上市的时期,国家态度利来如此以保障集中收粮农民的利益。至于价格运行的上限愚以为以锦州港平舱价为基准(也是大量商品交易所的基准价)≤2600元。很有可能当玉米价格运行区间来到了2500~2600之间时,就会先有拍卖传言,再有拍卖落地,如果一次拍卖不能冷却市场就再次拍卖、再再次,四次五次六次,再不行就把进口玉米放开,总之有的是办法治理玉米价格行情过热,彼时这波行情才会到头吧,而如今2180元期货的价格,或许才是起点。