聚焦巴西运往远东的铁矿石

2025年7月24日

每周干货市场监测

即期汇率供需趋势港口拥堵概述

2025年第30周日期:2025年7月23日

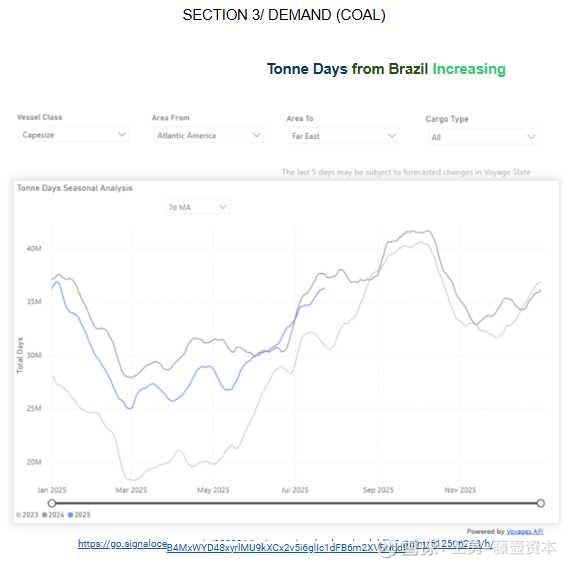

本周的图表显示,巴西铁矿石出货量呈持续上升趋势。自Q1交易结束以来,每个月的成交量都超过了前几年的水平。2025年第一季度结束时,装运了约7000万吨,其次是Q2的8000多万吨。这些数字明显高于2021年的低点——Q1约为5000万吨,Q2约为6700万吨。

展望未来,淡水河谷Q2产量报告的最新消息增加了看涨情绪。这家巴西矿商报告称,其在Q2的铁矿石产量为8360万吨,同比增长3.7%。这一增长在很大程度上归功于巴西北部S11D矿(淡水河谷最大的业务)创下的第二季度产量新纪录,以及东南部Brucutu矿的强劲表现。随着产量增加和铁矿石流量增加,我们可能会在未来几周看到C3航线继续面临上行压力,因为船舶供应紧张和货运量增加共同支撑着更强劲的货运市场。

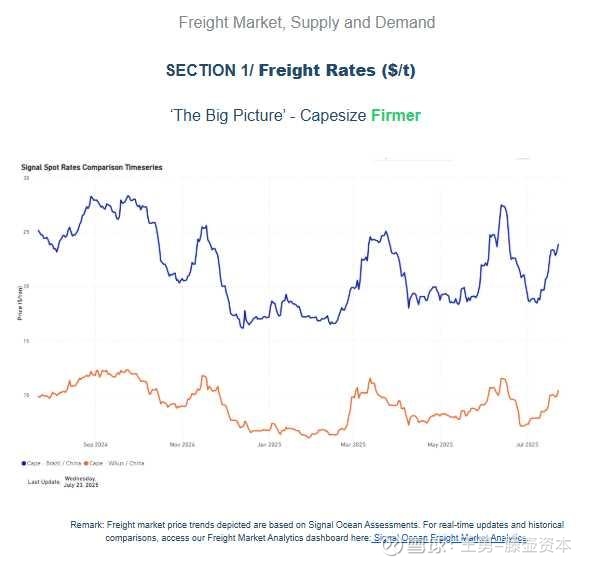

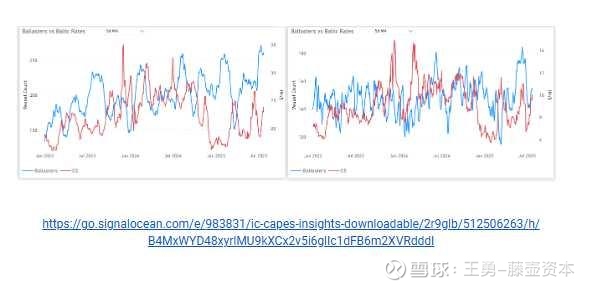

在C3和C5航线上,我们已经看到了坚挺的迹象,巴西-中国的价格超过了20美元/吨,澳大利亚-中国的价格超过了10美元/吨。压舱物数量与波罗的海运价的比较表明,C5航线的恢复主要是由可用压舱物的减少所驱动的。相比之下,C3最近的强势似乎更受情绪驱动,因为向南大西洋压载的船只数量没有明显下降。这种情绪可能在一定程度上受到淡水河谷铁矿石产量最新消息的推动,该消息提高了对铁矿石货运量增加的预期。

巴拿马型飞机- ECSA /远东软的

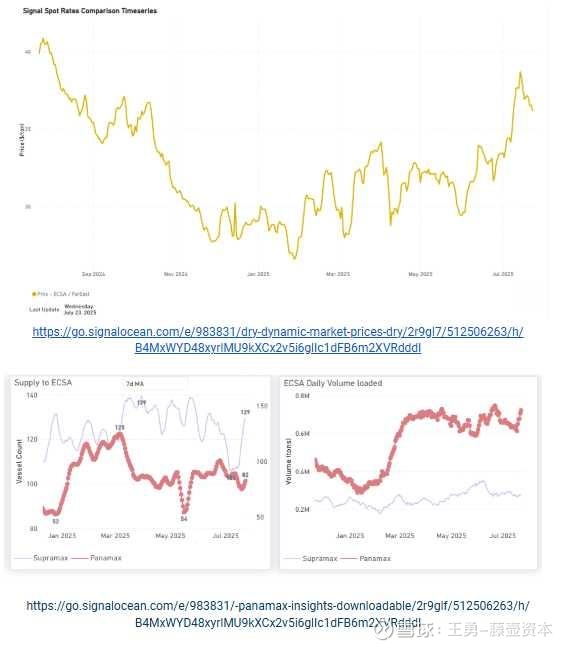

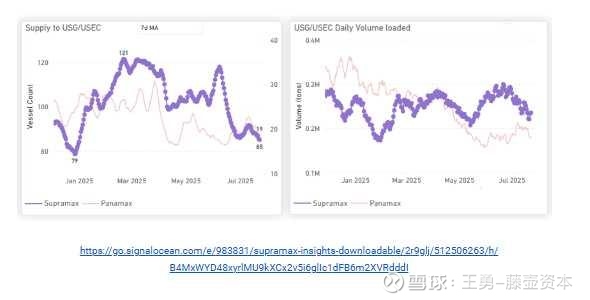

从南美洲东海岸(ECSA)到远东的巴拿马型船即期运价在7月中旬达到峰值后,已开始逐渐回落,尽管水平仍明显高于6月初的低点。ECSA——远东利率仍比一个月前高出9%左右,这在一定程度上可以通过与美国夏季作物季节相关的前瞻性乐观情绪得到支持。此外,自3月份以来,巴拿马型船对ECSA的供应量一直呈持续下降趋势,而全年的日装载量一直保持显著水平。

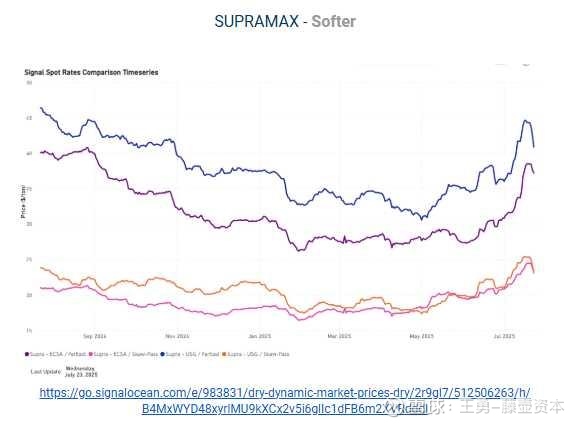

从美国海湾到远东的Supramax现货价格本周跌至40美元/吨,较前一周下跌8%。East远东航线也出现了类似的疲软,运价跌至37美元/吨,但仍比一个月前高出约20%。最近的看涨情绪似乎源于供应紧张,可用船只数量降至90艘以下。与此同时,美国政府/USEC的日装载量最近有所下降,降至30万吨以下。

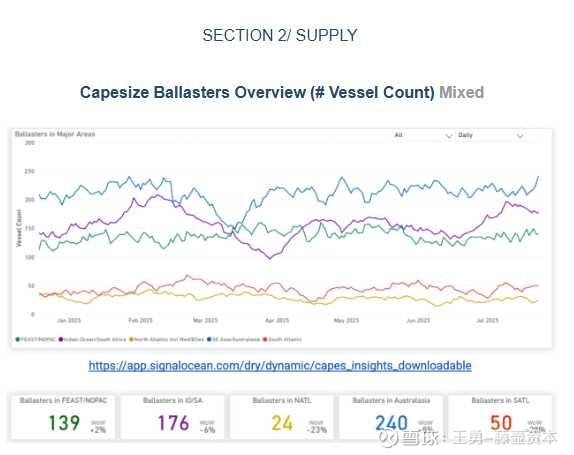

好望角型压载水舱视图:大西洋好望角型压载水供应仍然紧张。相比之下,太平洋地区的压载船只数量持续上升,尤其是在澳大利亚。与此同时,印度洋和南非的压载活动开始放缓,周环比下降6%。

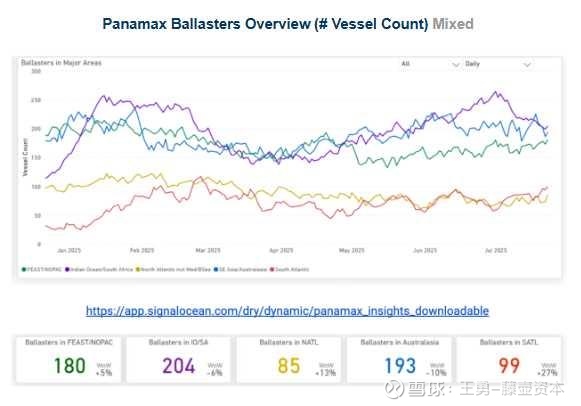

巴拿马型压载视图:大西洋出现供应过剩,而印度洋/南非和澳大拉西亚的压舱物数量分别同比下降6%和10%。

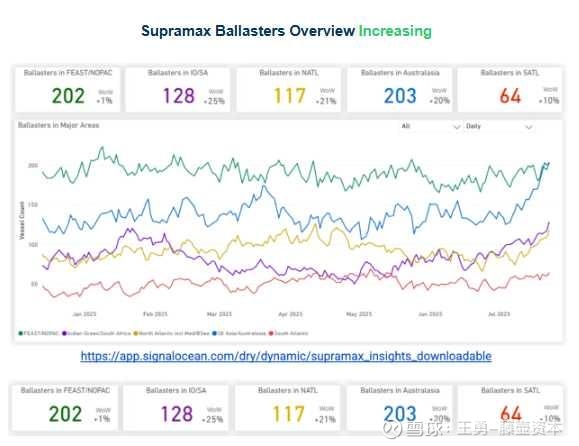

Supramax压载视图:两个盆地都出现了供过于求。在大西洋,北部和南部的压载水供应量分别大幅增加了20%和10%。与此同时,太平洋市场出现了显著增长,印度洋/南非市场周环比增长25%,澳大拉西亚市场周环比增长20%。

轻便压载物:在太平洋和北大西洋盆地,船舶供应过剩持续大幅增加。北大西洋的压载水增加了24%,远东/NOPAC地区增加了17%。

到今年Q2航展结束时,我们开始注意到巴西至中国航线好望角型船日需求量的上升,与去年3700万吨的趋势非常接近。这一增长似乎得到了巴西主要矿商淡水河谷(Vale)铁矿石产量增加的支持。

。正如我们在前一份报告,吉大港显示Supramax船只的拥挤程度增加,尤其是那些处于等待状态的船只。

本周,我们观察到黄骅的拥堵逐渐加剧,达到了过去一年罕见的水平。尤其是Supramax航段,似乎正面临着越来越大的港口拥堵压力。在…期间台风韦帕主要影响中国南方的广东、香港和附近的沿海省份,本周的天气警报也提到了中国东部和北部部分地区的暴雨和局部洪水。尽管气象报告中没有直接提到黄骅,但它靠近渤海,这意味着它可能会受到更广泛的区域性天气干扰的间接影响。这些情况可能会导致作业延误或船只积压。我们将继续监测情况,以确定这种拥堵是暂时的,还是一种持续趋势的信号。

数据源:信号海洋平台