破浪航运 干散货双周报——2025年12月9日

2025年12月9日

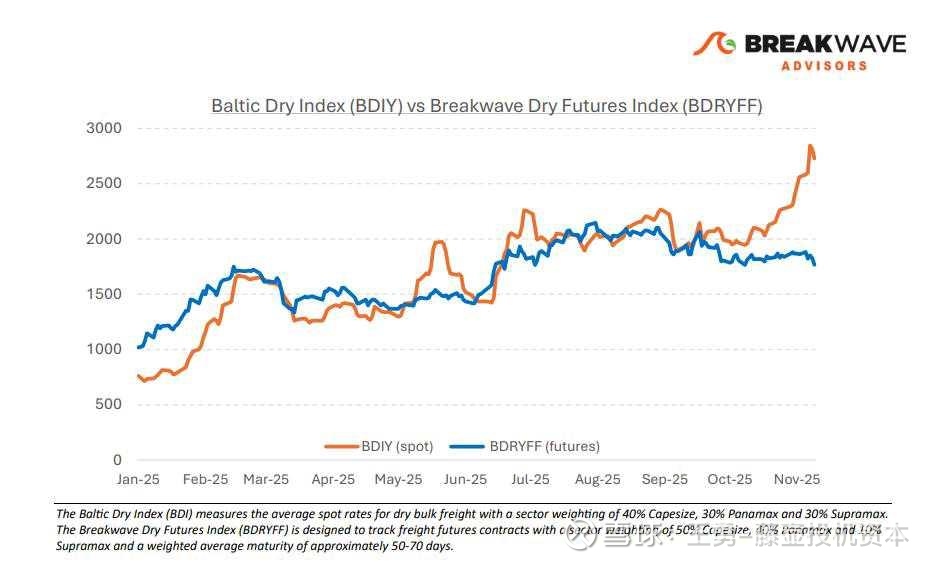

一、 季节性博弈持续

当前好望角型散货船现货运价处于4万美元区间,而1月期货合约成交价徘徊在2万美元低位,干散货市场似在为现货运价的大幅回调蓄力,这一走势与历史规律基本一致。从历史数据来看,好望角型散货船现货运价在年末的收官水平远低于当前价位;过去十年间,年末运价区间大致在5000-20000美元,均值接近15000美元。尽管如此,运价指数每多维持一天高位,就会倒逼期货市场做出调整,为潜在的异常行情定价。我们认为,遵循季节性需求走弱的历史趋势,未来数月现货运价或将跌破2万美元关口。虽然西非地区的运量支撑以及活跃的铝土矿贸易有望带来一定提振,但我们判断,新增货流量不足以支撑当前的运价水平。无论如何,市场对此次回调已普遍形成预期。衡量市场基本面韧性的核心指标,将是明年春季的运价回升态势——这将检验干散货市场能否在大宗商品需求增速再度趋于平缓的背景下,继续维持现货运价溢价。

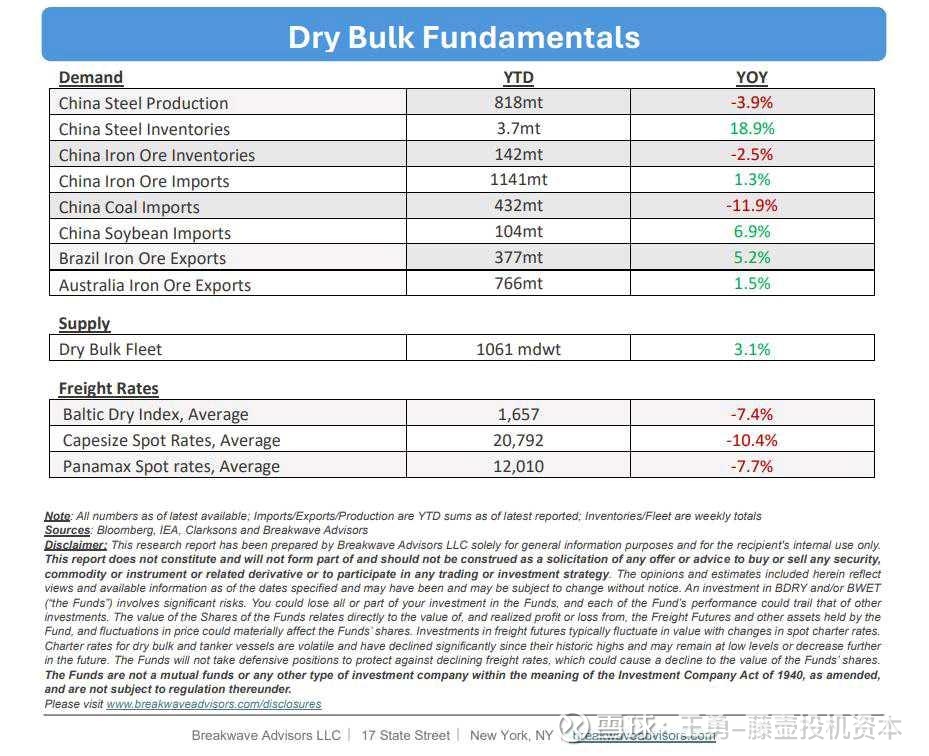

二、 淡水河谷:全球铁矿石海运贸易量将趋于平稳

在年度“淡水河谷日”活动上,淡水河谷预计未来五年全球铁矿石海运贸易量将大体保持平稳。该公司指出,中国铁矿石需求将出现萎缩,同时自然资源枯竭问题也会制约铁矿石出口量增长。不过,西非铁矿石发运量的增加,以及以中东地区为主的温和需求增长,或将部分抵消上述减量。铁矿石价格目前持续徘徊在每吨100美元附近,这一价格水平似乎是平衡矿山生产效益与钢厂利润的均衡点。但考虑到铁矿石供应增量将至,且库存维持在同比基本持平的充裕水平,我们对铁矿石远期价格走势持谨慎态度。目前,巴西至中国航线的海运费占铁矿石到岸成本的比重约为25%,处于历史区间的高位。我们认为,铁矿石价格若出现任何下行波动,都可能对海运运价形成额外压力。铁矿石价格走低会削弱矿企议价能力,促使其优先保量而非保价,进而可能导致海运货流量下降。

三、 长期观点

过去数年,地缘政治不确定性持续升温。展望未来,此类事件预计将继续影响全球贸易格局,并对有效运力供给产生显著作用。加之中国经济在经历近期波动后,有望迎来为期数年的周期性复苏,干散货航运市场或将在现有结构性运力偏紧的基础上,进一步加剧波动——而结构性偏紧态势源于大宗商品需求稳定、以及新船订单量偏低导致的船队增速放缓。