集装箱航运需求萎缩的影响,或超供应链中断带来的利好

战事对集装箱航运的直接影响是燃油价格上涨、物流效率下降,导致有效运力与集装箱设备供给收紧。

后续影响可能是货运需求下滑——这场“全球石油市场史上最大规模供应中断”,将传导至宏观经济层面引发连锁反应。

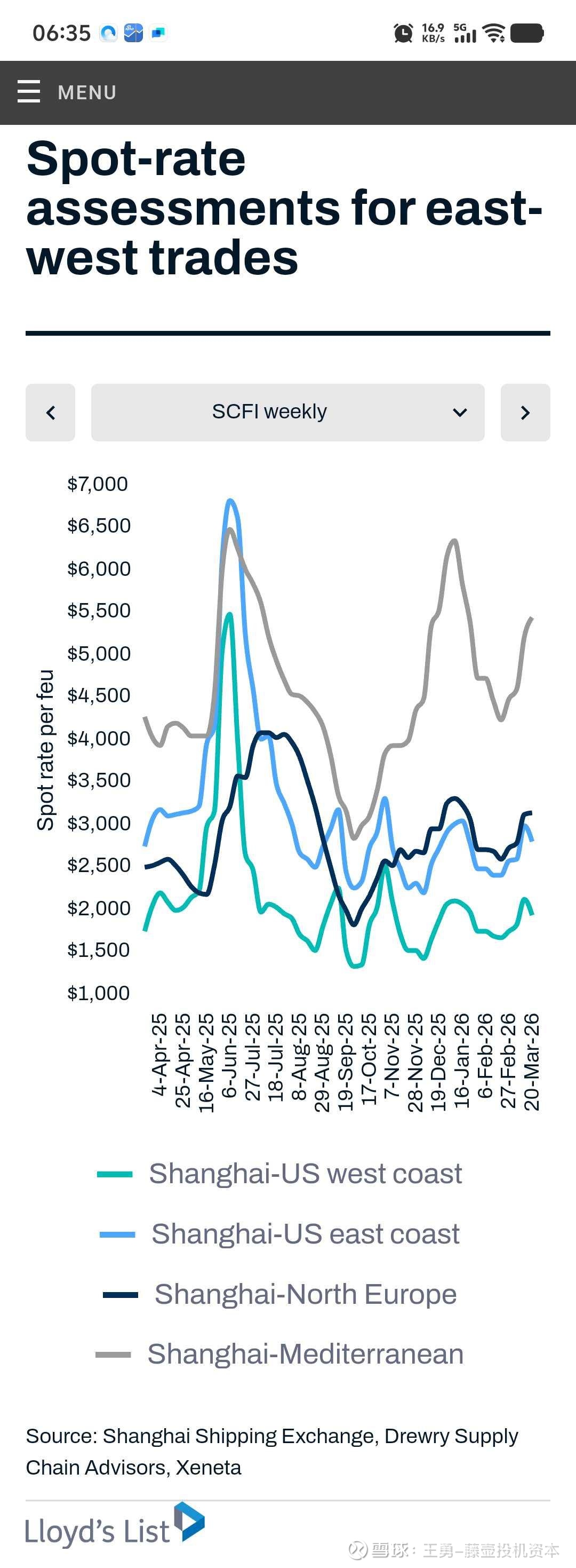

上海出口集装箱运价指数(SCFI)东西干线运价较战前上涨9%–21%,但本周上海至美西、美东及北欧航线运价评估值均出现回落。

2026年3月20日

分析评论

格雷格·米勒

Lloyd’s List Intelligence 记者

供应链中断本有利于集装箱运价上涨,但前提是集装箱运输需求保持坚挺。而本轮危机的诱因,大概率会引发能源危机并造成显著经济冲击,进而可能抑制货运需求。

主流航线运价仅小幅上涨,而战事期间,发往印度那瓦舍瓦港(上图)的即期运价却大幅飙升。

3月初,正值对伊朗战事初期,全球集装箱航运业齐聚美国加州参加TPM26海运大会。会上讨论焦点集中在航线运营中断问题,而对远期需求的预期仍偏乐观。

TPM26会议上的观点认为:霍尔木兹海峡封锁会导致前往中东湾的货物积压、亚洲中转枢纽拥堵,并造成集装箱与船舶调配错位。

战事引发的区域性扰动正波及全球供应链,而红海航线恢复通航——这本对班轮公司利润不利——目前已基本无望。

战事冲击与船舶持续绕行好望角,使得全球集装箱运力效率,远低于美以未对伊朗动武时的水平。

运力效率下降 vs 需求萎缩冲击

自TPM26会议以来的三周多内,事件频发,集装箱船队运营效率进一步走低。

据航运燃油监测机构Ship & Bunker数据,全球20大枢纽港口燃油均价已翻倍。

配备脱硫塔船舶使用的高硫燃料油,周四在20大枢纽港均价达每吨916美元,创历史新高;

无脱硫塔船舶使用的极低硫燃料油均价为每吨1049美元,较俄乌冲突后创下的历史最高点仅低14美元。

燃油价格暴涨的直接后果是船舶降速航行,进一步加剧运力低效。

问题不止于价格:部分燃油供应商可能出现燃料短缺,导致船舶延误或航线改道。马士基对此高度担忧,甚至开始自行开展燃料运输业务,这在其历史上尚属首次。

市场同样担忧集装箱运输的陆端环节,尤其在亚洲。疫情期间,供应链最严重的中断就出现在陆端运输段。

摩根大通全球大宗商品分析师娜塔莎·卡内瓦在研报中写道:“柴油已成为亚洲当前的运输瓶颈。价格飙升正同时拖累出行与货运效率。”

班轮公司正通过紧急燃油附加费,以及近期新增的紧急内陆拖运费,将成本转嫁给货主。

过去五年,供应链中断对集装箱航运业极为利好:先是疫情期间,后是红海危机期间。但疫情阶段需求大幅爆发,红海危机期间需求也持续增长。

TPM26会议上对需求的乐观判断,基于市场普遍假设——霍尔木兹海峡封锁将是短期事件。三周后,这一假设已不再成立:基准情景已转为长期封锁。长时间封锁可能导致货物需求下滑,其影响将盖过供应链低效带来的运价利好。

国际能源署周五警告称:“中东冲突已造成全球石油市场史上最大规模供应中断。市场对高油价冲击居民消费、企业经营及整体经济的担忧持续加剧。”

海运咨询机构Sea-Intelligence表示:“全球集装箱航运业更应关注的,是油价冲击对全球需求可能产生的间接影响。油价飙升引发的经济突然下行,可能导致集装箱货量暴跌。”

在本月纽约举办的Capital Link国际航运论坛上,液化石油气船东Dorian LPG首席财务官泰德·扬,将液化石油气航运与集装箱货物需求关联起来。

“石化行业消耗的液化石油气中,约40%–45%进入塑料产业链。”

“若丙烷需求萎缩,裂解装置与丙烷脱氢装置将无法正常运转。但这其实无关紧要——如果消费需求疲软,下游将丙烯加工为塑料的企业,本身也不会有太多订单需求。”

主流航线即期运价涨幅有限

霍尔木兹海峡封锁推动油轮、液化天然气运输船,以及近期超大型气体运输船即期运价暴涨。但集装箱航运除与冲突区域相关航线外,尚未出现大幅上涨行情。

上海至中东航线SCFI运价较战前一周的每FEU 1960美元上涨超两倍,至本周五收盘的每FEU 6648美元。

另一个典型案例是亚洲至印度西北海岸航线。

Xeneta首席分析师彼得·桑德表示:“印度那瓦舍瓦港已成为滞留货物最受青睐的中转港之一。货主更愿意将中东方向货物暂存那瓦舍瓦,而非滞留在起运港。”

过去一个月,Xeneta评估的中国至那瓦舍瓦港短期均价上涨70%,从战前每FEU 1358美元升至2305美元。

该航线运价区间中高位水平(75分位)同期翻倍,从每FEU 1482美元升至2936美元。

主流集装箱航线涨幅较小,且信号分化,本周部分航线运价甚至下跌。

- 上海至美西SCFI本周为每FEU 2054美元,较2月27日战前一周上涨11%,但环比下跌9%

- 上海至美东SCFI为每FEU 2922美元,较2月27日上涨9%,环比下跌6%

- 上海至北欧SCFI为每FEU 3271美元,较2月27日上涨15%,环比下跌1%

绕行好望角的亚洲—地中海航线表现最佳:本周上海至地中海即期运价SCFI报每FEU 5569美元,较战前上涨21%,环比上涨4%。

德鲁里世界集装箱运价指数显示,四大东西干线运价较2月末上涨10%–19%;Xeneta短期日均运价评估上涨13%–26%。

航运分析机构Linerlytica本周早些时候称,战时运价涨幅并未达到船公司预期。

“船公司未能在3月中旬成功推涨北欧航线运价。计划于4月1日再次尝试提价,但市场情绪已开始降温,此前预期的港口拥堵、集装箱短缺等扰动,实际影响小于初期判断。”

Linerlytica补充道:“地中海航线需求也开始走弱。跨太平洋航线船公司因需求疲软、往返美西美东船舶仍存在空载情况,已推迟3月15日的涨价计划。”