复盘下荣昌生物过去的过山车之路

$荣昌生物(09995)$ 早上花了点时间复盘了一下,21年的荣昌最高冲高到149.8港币,24年的荣昌只有10.2港币,24年当年跌幅超过60%,在到今天从底部涨到80港币,这个超级过山车的里程里,荣昌究竟都发生了什么。

一、21年的中国创新药故事

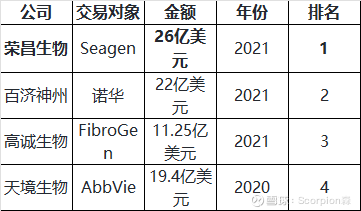

荣昌的高点,源于21年的RC48出海Seagan,当年的这笔交易大概是什么水平呢

1、交易金额:当年绝对的天花板纪录

该交易以26亿美元总额(2亿首付+24亿里程碑)位列2021年度中国创新药单项目出海金额榜首,且是当时史上最高纪录。

对比同期其他重磅交易:

而且,当期交易的2亿首付款也是21年最高,7.7%的比例远超平均水平(3%-5%)

2、技术认可度:ADC领域“零的突破”

RC48是中国首个成功出海的ADC药物,打破海外巨头(Seagen/ImmunoGen)对ADC技术的垄断,而且Seagen作为“ADC技术鼻祖”(拥有3款上市ADC),主动引进中国药企产品属行业首次,标志国产ADC技术获国际顶级玩家认可。

所以交易公布当日荣昌单日涨幅超过40%,市值突破了800亿港币。

二、辉瑞收购Seagan,外国的月亮似乎也不圆

荣昌正式的阴跌应该算从23年的Q4开始,这期间主要发生的事情就是辉瑞对Seagan的收购,而这项收购里,当面对管线产品重复时,养儿子肯定是不如亲儿子的,辉瑞的重大决策就是将资源转向其内部管线如HER3 ADC,导致对RC48的投入减少,辉瑞在收购Seagen后对资产进行了重新评估,RC48的优先级下降,RC48的适应症推进不及预期,部分适应症直接被放弃。

本来是历史性的BD交易,结果价值直接重构,荣昌跟跨国大型药企的交手确实还是稍显稚嫩,荣昌在辉瑞收购Seagan后自己的核心产品海外推进变得尤为被动,而带来给荣昌的冲击也是非常直接的。

1、财务链危机加剧

后续24亿美元里程碑付款大概率无法兑现,2024年荣昌亏损14.7亿元,现金流仅能支撑短期运营;2021年交易首付2亿美元占当年营收83%,失去里程碑款将致长期造血能力崩塌。

2.BD信用受损

市场质疑荣昌管线定价能力,从“26亿美元标杆”到“减值资产”,后续管线(如RC88、RC148)BD议价权受挫;投资者担忧技术护城河深度:核心产品被跨国巨头“弃用”,削弱平台技术可信度。

当然这个过程我觉得MNC是好好给荣昌上了一课的,中国的创新药事业还在萌芽阶段,在不够强大的时候挨欺负也不算什么怪事。

三、持续的现金流危机还有亏损,机构抛售

成也BD,败也BD。荣昌涨到149.8的时候是因为RC48的BD,跌到10.2的时候其实也是因为RC48的BD,在21-24年期间荣昌面临的无论是现金流危机还是亏损问题,都是因为押注错误后带来的连锁反应,当然外部环境也在发生变化。

1、长期亏损且幅度加剧

除2021年短暂盈利外,2019-2025年持续亏损,累计亏损超25.11亿元(相当于IPO募资额),2023年净亏损同比扩大54.19%至15.4亿元,2024年Q1再亏3.49亿元;2024全年亏损压力未减

2、现金流濒临断裂

IPO资金(2020年募资25.11亿元)已消耗殆尽,2024年账面现金仅能支撑短期运营

3、竞争加剧

恒瑞医药同靶点ADC(SHR-A1811)联用PD-L1获批突破性疗法,抢占胃癌、尿路上皮癌市场;阿斯利康Enhertu(HER2 ADC)全球扩张进一步挤压RC48空间。

四、重新开始的诗和远方

从24年的9月最低的10.2港币,到截止8月22日的收盘价81.1港币,荣昌又做对了什么?

如果说之前的大幅下跌是荣昌对自己的第一次做题买了单,现在荣昌又开启了自己的第二次做题,而这次的荣昌已经更成熟,更强大。

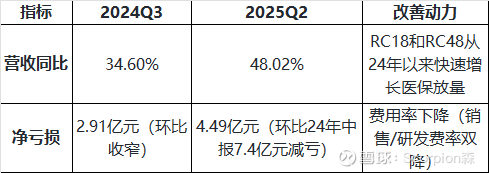

1、基本面边际改善:亏损收窄与销售放量

而在现金流部分,荣昌在5月也做了一次配股,以折价9.5%的42.44港币/股募集了8亿港币,融资后账面现金增至53亿元,还有跟Vor还有参天的BD带来的现金补充,现金流问题进一步得到改善,分别改善了收入问题还有现金流的问题。

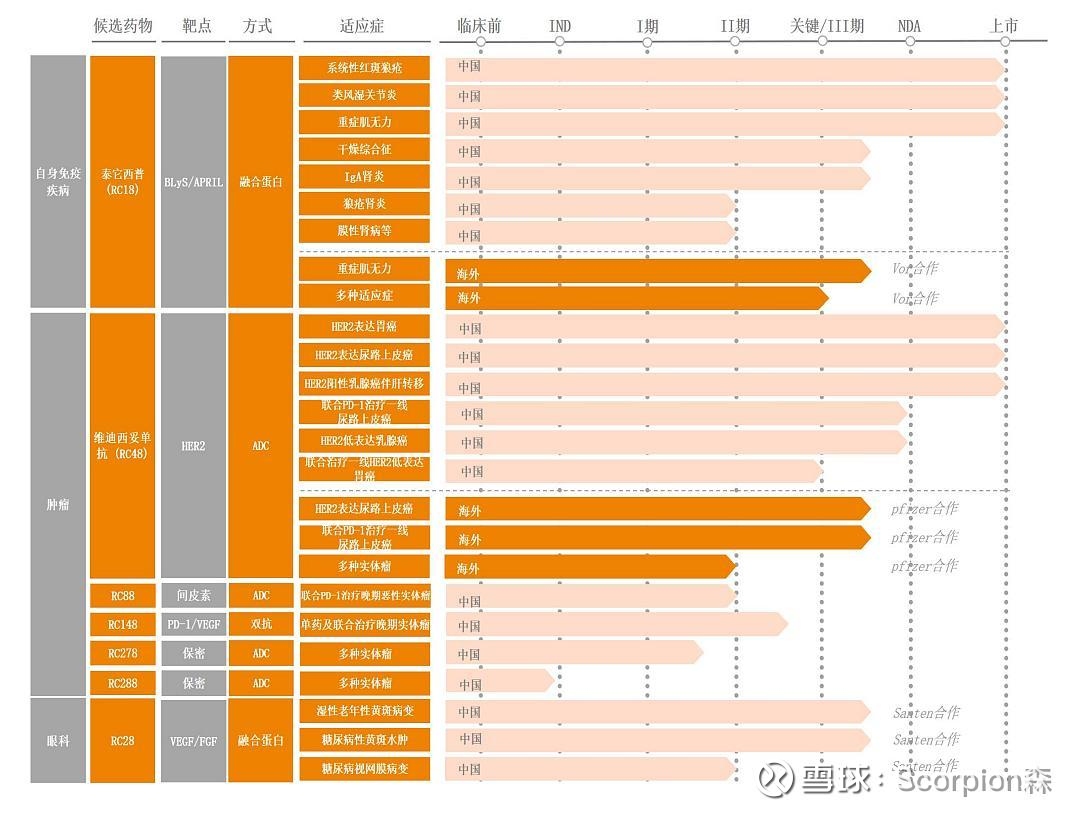

2、核心产品的不断强化和突破

核心产品泰它西普2024年单品营收已经超过了RC48,目前已经有SLE,RA,MG三个适应症,2025年8月13日,泰它西普治疗原发性干燥综合征的III期临床研究达到主要终点,成为全球首个在该适应症成功的生物药,填补自身免疫领域空白,该适应症全球患者超500万,峰值销售额可达15-20亿美元。IgA肾炎也已经接近NDA流程,也是一个大适应症;叠加眼科药RC28-E的III期进展(2025年下半年递交DME上市申请)。

而除了这些,RC148获得突破性药物疗法认证,还有RC88,RC278,RC288等等都在推进,构成了荣昌强大的产品生态。

3、BD合作密集落地:现金流改善与国际化提速

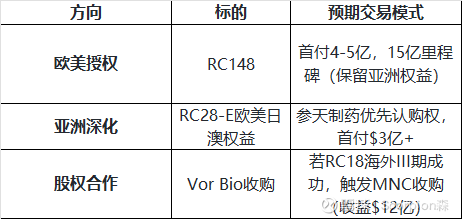

参天制药交易(2025年8月)

将RC28-E亚洲7国权益授权给全球眼科龙头参天制药,获得2.5亿人民币首付款+最高10.45亿里程碑款。在战略意义上,参天拥有60国渠道资源,加速RC28-E在wAMD/DME市场的商业化;首付款直接缓解现金流压力,而且给RC28-E提供了极好的价格锚点,可以期待RC28-E在欧美日澳市场的二次BD金额。

Vor Bio(2025年6月)

2025年6月泰它西普海外授权Vor Bio虽因首付结构(现金+股权)引发争议,但回头去看跟Seagen的BD后不难理解荣昌为何做出这样的选择,之前也有大V说泰它西普是因为卖不出好价格才被迫选择Newco模式,但是回顾荣昌在21年已经成就历史第一BD的战绩来说,荣昌本身已经具备了很强的BD谈判能力,而泰它西普目前在国内的临床应用已经在国外跑完的数据而言更不是如此,恰恰我认为荣昌不希望自己重蹈RC48的覆辙,希望自身掌握更多的主动权,当然这样的决策是绝对的长期主义,意味着更高的难度更慢的出结果,正也是这样的BD能看出荣昌的巨大野心还有管理层的决策魄力,而这个BD也为泰它西普增加了更多的想象空间。

五、荣昌的未来

结合荣昌的中报,现在的荣昌正在一步步解决的过往的下跌因素,一方面销售持续增长,继续减亏,一方面现金流进一步改善,一方面管线进展良好,pSS适应症实现突破,又有大量储备管线,最后还有大量的BD预期,当下400亿的荣昌肯定不算高价,而接下来的荣昌我觉得会按这个路径发展。

1、营收预测:商业化放量+BD补充,现金流进一步优化

产品销售:泰它西普(RC18)的适应症持续增加,销售持续增长,维迪西妥单抗(RC48)医保放量加速,带来持续的现金补充。

BD贡献:预测年均1-2笔交易,继续补充现金流;

盈亏平衡:2026-2028利润快速增长,实现扭亏。

2、管线进展:

现在的管线策略也非常简单,全家打工养大泰它西普这个最有潜力的小孩,支撑最有确定的RC18逐步放量,用RC18成就梦想远方的坚实基础。

3、BD预期:

其中RC148和RC28的预期令人充满期待。

若5年内实现3款全球重磅药物(RC18、RC148、RC28-E)+2项技术平台授权,过去的高点(149.8港币)肯定不再是高点。