康方VS荣昌,谁能成为创新药中的新王?

康方和荣昌一直聚集了雪球里的诸多大V,两个股票在今年也都收获了非常好的涨幅,其中荣昌是港股通涨幅463%,港股通标的中排名第一,康方涨幅191%,今年在明确创新药投资主线后我买入的正是这两个股票,荣昌仓位高一些大概跟康方相比为2比1,当时我的判断里是康方更加的稳健,而荣昌的赔率更好,时至周五荣昌中报发出,马上康方周二也要发布中报,撰写小文一篇分析一下我心目中的荣昌和康方$荣昌生物(09995)$ $康方生物(09926)$

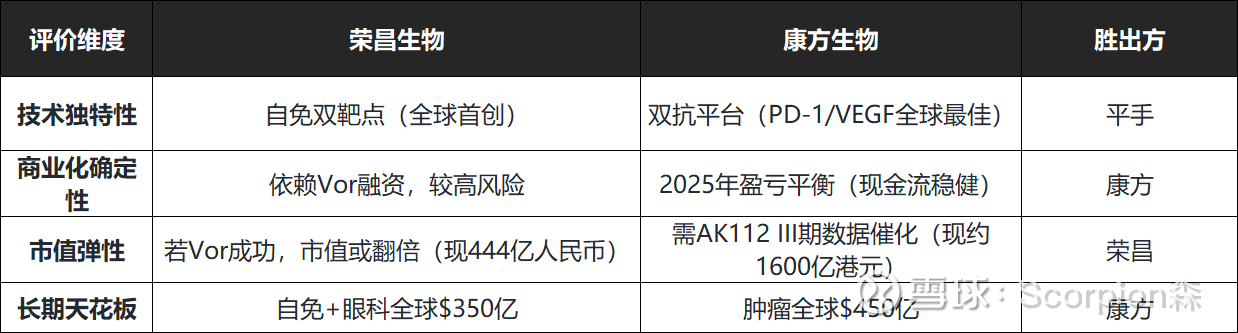

一、现有管线对比

在管线的竞争力上,荣昌的自免领域天花板更高,gMG全球渗透率仅15%(70万患者中10万接受治疗),RC18凭借98.1%症状缓解率(Vyvgart为68%)有望将渗透率提至25%,独占30亿美元的份额,而康方依靠肿瘤大癌种规模制胜,NSCLC占全球肿瘤市场25%,AK112若获批一线治疗,可替代Keytruda 20%份额(约60亿美金),核心优势就是无需联合化疗。

二、核心能力对比:面对竞争的差异化优势

1. 康方生物:平台化研发与国际合作能力

核心优势:双抗平台全球领先:AK112(PD-1/VEGF)临床数据优于默沙东Keytruda,被机构预测"销售峰值超50亿美元"。AK112首付款达5亿美元(2022年创中国纪录),合作方Summit资源整合力强。

2025年与辉瑞达成PD-1双抗+ADC联用研究,强化全球合作网络,2025年预计可以实现盈亏平衡,医保谈判中两款产品获"理想价格"。

2. 荣昌生物:临床数据质量与商业模式创新

差异化临床数据:泰它西普(RC18)治疗重症肌无力(gMG)III期数据碾压竞品:MG-ADL评分改善5.74分(安慰剂组0.91分),98.1%患者症状显著缓解。直接对比已上市产品VYVGART,疗效与安全性双优。

BD模式创新:2025年RC18授权Vor Bio采用"现金+股权绑定"模式(首付1.25亿美元+23%股权),开创中国药企"产品+资本"出海新路径。若Vor增发成功推进临床,荣昌可享股权增值+销售分成双重收益。

康方的强大我认为是标准化系统化的成功,而荣昌现在主要还是看RC18的强大爆发力。

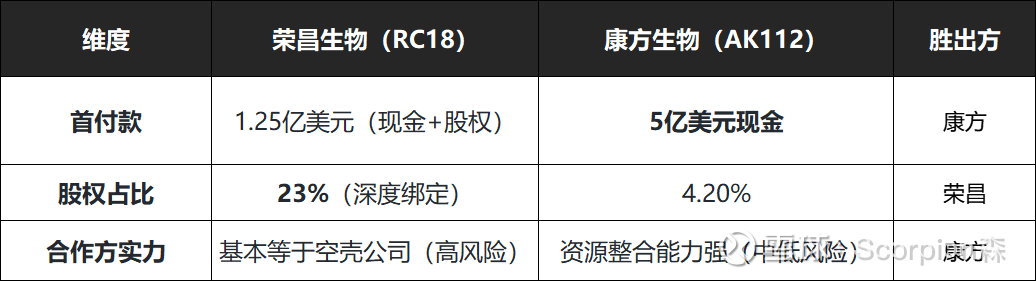

三、核心BD交易对比

1. 荣昌生物RC18(泰它西普)BD交易(2025年6月)

交易结构:首付款:4500万美元现金 + 8000万美元认股权证(获得Vor Bio 23%股权)。潜在总价值:最高41.05亿美元里程碑付款 + 高个位数至双位数销售分成。

合作方背景:Vor Bio为濒临破产的Biotech(2025年5月裁员95%,仅剩8人),但新任CEO Jean-Paul Kress曾任赛诺菲高管。

市场反应:荣昌股价大跌:因首付款远低于预期(康方2012年首付5亿美元),市场质疑交易质量。Vor股价暴涨:盘前涨74%,盘后再涨150%,反映资本对RC18资产注入的乐观。

创新性:"现金+股权绑定"模式:荣昌通过持股23%深度绑定Vor,未来可享股权增值与销售分成双重收益,推动中国创新药从"产品输出"转向"产品+资本复合输出"。

2. 康方生物AK112(PD-1/VEGF双抗)BD交易(2022年12月)

交易结构:首付款:5亿美元现金(当时创中国创新药BD纪录)。潜在总价值:最高50亿美元里程碑付款。

合作方背景:Summit Therapeutics为美股上市Biotech,交易后市值翻倍,展现强资源整合能力。

股权绑定:康方仅持有Summit 4.2%股权,远低于荣昌对Vor的持股比例。

BD模式对比总结:

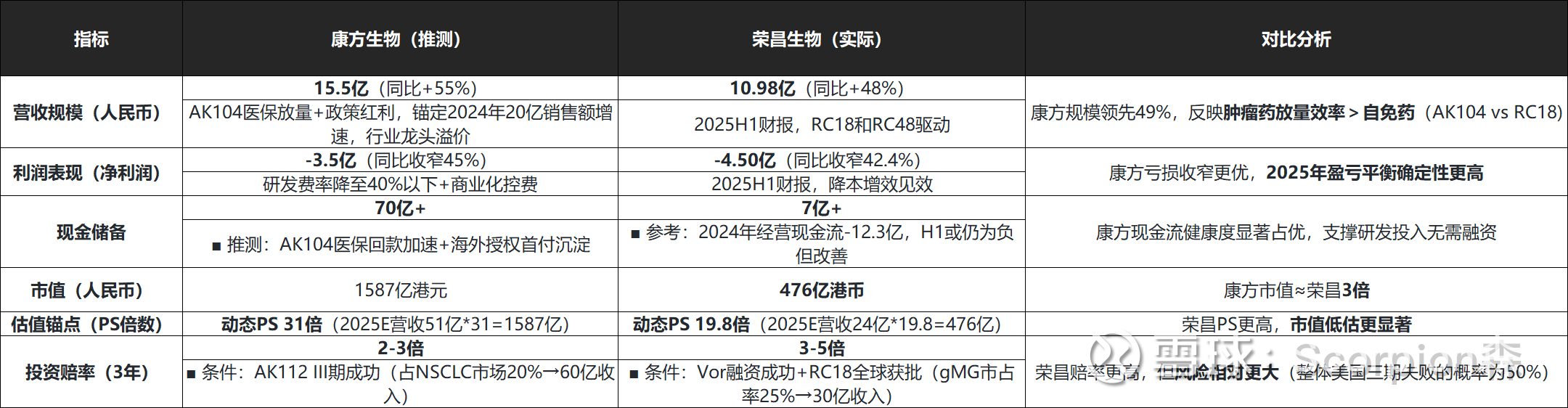

四、现有市值对比还有业绩兑现时间

康方高增速:核心驱动力为AK104宫颈癌双抗医保放量(2024年谈判获“理想价格”)及AK112海外授权收益沉淀。其商业化团队效率显著高于行业均值(人均产值≈荣昌1.5倍)。

荣昌增速:主要依赖泰它西普(RC18)国内销售爬坡,但受限于自免疾病患者教育周期,增速天花板低于肿瘤药。

康方现在具备更强的确定性,24年的医保赢家让放量更加确认,账上的现金流健康,双抗平台被辉瑞背书,两家公司的市值也明显体现这部分差异,康方等于3倍多的荣昌,而以动态PS来看,荣昌从业绩兑现的当下看倒更为低估,20倍的动态PS优于康方的31倍。

五、猛按计算机环节:彼此的市值天花板

1、 荣昌生物:5000-10000亿人民币市值

RC18全球放量:gMG市占率25%($30亿收入),SLE市占率15%($27亿收入),pSS市占率20%($10亿收入) RC48(胃癌$9亿) RC28(wAMD$30亿)

股权增值:持Vor Bio 23%股权,若Vor市值达$150亿(类似Summit),增值约¥250亿。

合计$106亿,净利率20%,30倍PE,加上股权增值,大概5000亿市值,RC18市占率超预期提升以及包括其他管线上市,按现有估值仍有10-20倍以上空间。

2、康方生物:6000-12000亿人民币市值

AK112统治NSCLC:替代Keytruda 20%份额($60亿收入),联用ADC方案新增$40亿收入。AK104独占宫颈癌全球市占率30%($24亿收入)。

技术平台溢价:双抗授权收入$10亿/年。

合计$134亿,净利率20%,30倍PE,大概6000亿市值,若AK112市占率30%+新靶点突破市值仍有再翻倍空间,按现有估值大概有4-8倍的空间。

六、最终建议

康方生物:

护城河 = 平台化研发×决策效率×国际化资源。

创新药的公司里九死一生,实际也有很强的运气成分,但是康方的确定性(有一个数据不得不提,关键管线的推进成功率为100%)在同行业的对比中尤为领先,如果你坚信未来的中国创新药一定会有公司走出国门成为MNC,但是又不想承担非常高的风险,又希望有不错的回报,押注康方应该是一个不错的选择,长期来看大概率也能取得不错的回报,适合大资金长线追求稳定的投资者。

荣昌生物:

护城河 = 临床数据壁垒×商业模式创新×管理层魄力。

关于荣昌就已经说了很多,昨天的文章里主要提到的,荣昌虽然目前在很多数据不一定比康方强,但从Q2财报中能看到的原本漫长下跌的几个核心问题(营收情况,减亏情况,现金流,海外推进不及预期等)正在快速变好,相比目前除了康方以外的其他创新药竞品公司而言我认为确定性也是非常领先。虽然当下荣昌还有很多道题需要做,但是现在只有4分之1的康方生物意味着有更高的弹性,距离天花板的空间也越高,动态PS20倍和康方的31倍比也相对更优,而当下在牛市的大背景下有非常多的利好催化股价,适合高风险偏好相对激进追求收益的投资者,长期而言大概率也能取得不错的回报。

荣昌为矛康方为盾,带着这样的配置期待中国创新药在全球拿下自己的一席之地。